Market Views, 16 Mär 2024

Die Notenbanken werden (in)aktiv.

Sie bewegen sich. Die Notenbanken. Manche auf der Stelle (EZB, Fed, PBoC, BoE), manche ein bisschen – und damit doch gewaltig (BoJ). Die Phasen, in denen sich die Notenbanken in ihrem jeweiligen Zinszyklus befinden, sind unterschiedlich, die Maßzahlen sind gleich: Kerninflation und Beschäftigung, beide in Relation zur Projektion der Wirtschaftsentwicklung.

In den USA ist die Konjunktur bereits angelaufen – allerdings nicht so solide, wie es das Verbrauchervertrauen vermuten lässt. Das hat mit dem weiterhin starken Arbeitsmarkt zu tun. Die Jobsicherheit hilft bei der Shoppinglust über den Preisfrust hinweg. Wie erwartet, ist der letzte Prozentpunkt der Inflation „sticky like glue“.

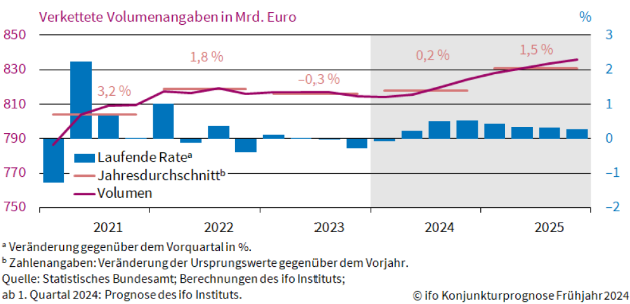

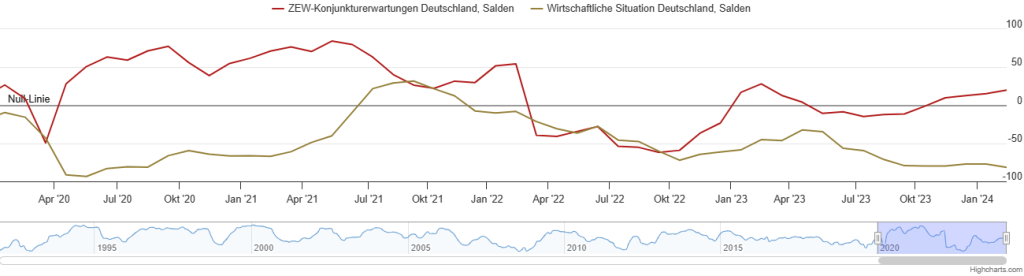

Die EZB könnte auf Basis der Makrodaten bereits die Leitzinsen senken. Aber „first mover“ war die EZB so gut wie nie. So entsteht langsam die Gefahr einer Übersteuerung, was vor allem auf die Stimmung der Unternehmen drückt (ifo Geschäftsklimaindex, ZEW Einschätzung der wirtschaftlichen Lage). Auch die Bank of England (BoE) belässt die Leitzinsen unverändert – mit ähnlichem Lagebild für GB.

Ein echter Paradigmenwechsel steht in Japan bevor: Die Bank of Japan (BoJ) will die Leitzinsen von -0,1% auf 0,0% anheben. Was wie ein kleiner Schritt für die Japaner aussieht, ist ein gewaltiger für deren Volkswirtschaft: Die Notenbank reagiert damit auf die anhaltend hohe Inflation und den unvermindert engen Arbeitsmarkt. Auch die People’s Bank of China (PBoC) müsste sich bewegen, kann es aber nicht: Die Schieflage im Immobiliensektor zwingt sie zum Stillstand.

Die Fed als first mover im Zinszyklus wird ein globales Aufatmen einleiten und den Startschuss für den Konjunkturzyklus geben. Bis dahin aber braucht es noch Geduld.

Das war die vergangene Woche

Asien

Chinas Inflationsdaten wurden am Samstag veröffentlicht: 0,7% ggü. Vorjahr, 1,0% ggü. Vormonat. Der Hangseng startete daher tiefgrün in die Handelswoche. Mit enttäuschendem BIP-Wachstum (annualisiert +0,4% statt der erwarteten +1,1%) startete Japan die Handelswoche in rot. Ueda, Gouverneur der BoJ (Bank of Japan), deutete eine geringfügige Erhöhung der Leitzinsen (von -0,1% auf 0,0%) an, um der Inflation in den Ballungsräumen zu begegnen. Dies wurde vom Markt positiv aufgenommen.

Europa

Das EcoFin-Treffen (Treffen der EU-Finanzminister) ist ohne nennenswerte Impulse verlaufen. Die bestätigten Inflationswerte für Deutschland (HVPI = 2,7%) führten zu einem Anstieg des DAX und zum Sinken der Zinserwartungen für 10-jährige Bundesanleihen (nun bei 2,31%). Positives gab es aus GB: Das BIP stieg um +0,2% ggü. Vormonat, jedoch bei stabiler Arbeitslosigkeit (4,0%) und daher weiter starkem Lohnpreisdruck (Durchschnittseinkommen ohne Bonus stiegen um 6,1%). Dennoch sank auch in GB die Inflationserwartung von 3,3% auf 3,0%.

USA

Die US-Börsen zeigten sich vom leichten Inflationsanstieg (von 3,1% auf 3,2%) zunächst wenig beeindruckt. Die Einzelhandelsumsätze stiegen um 0,6% ggü. Vormonat, das Verbrauchervertrauen blieb mit 76,5 Zählern stabil hoch und auch der Erzeugerpreisindex zog mit +0,6% ggü. Vormonat deutlich an. Die 5-jährige Inflationserwartung blieb unverändert bei 2,9%. Die schwachen Konjunkturdaten (NY Empire State Index – Industriestimmung – sank unerwartet stark) führten zu einer Rücknahme der bis dahin positiven Wochenentwicklung. Damit sank auch die Wahrscheinlichkeit für eine Leitzinssenkung noch vor der Juni-Sitzung.

Was die neue Woche bringt

Die japanische Notenbank ändert ihre langjährige Zinspolitik und reagiert damit auf die (für japanische Verhältnisse) anhaltend hohe Inflation. Die Fed hingegen begründet das Festhalten am aktuellen Zinsniveau und gibt mit dem FOMC-Protokoll ihren Ausblick für die Wirtschaftsentwicklung. Ebenso die EU-Kommission mit ihrem Wirtschaftsbulletin.

Asien

Die Einzelhandelsumsätze werden mit einem Plus von 5,2% ggü. Vorjahr erwartet. Auch die Industrieproduktion Chinas legt mit +5,0% noch einmal nach. Trotz des Bestrebens, den Konsum zu steigern, wird keine Zinssenkung der PBoC erwartet. Die Änderung des japanischen Leitzinssatzes auf 0,0% ist ein beachtenswertes Ereignis, wenngleich dieser Schritt in der Vorwoche bereits angekündigt worden ist. Die Inflation in Japan betrug zuletzt 2,2%, die Kerninflation wird bei 2,8% erwartet.

Europa

Die ZEW Konjunkturerwartung steigt in Deutschland auf 20,1 Zähler (neutral = 0). Die aktuelle wirtschaftliche Lage wird mit -81,5 Zählern (neutral = 0) weiterhin äußerst negativ gesehen, was sich auch im negativen Erzeugerpreisindex (-3,8% ggü. Vorjahr bzw. -0,2% ggü. Vormonat) fortsetzt. Die ifo Umfrageergebnisse fallen deutlich besser aus, bleiben aber mit 86,9 Zählern auch unter der Neutrallinie. Die ifo-Daten sind mit den PMI-Daten (49,7 Zähler; neutral = 50) konsistent. Das Wirtschaftsbulletin der Europäischen Kommission fasst die Einschätzungen zusammen.

USA

Die Zinssenkung der Fed bleibt aus. Die Zinskurve für den USD wird daher angepasst, was sich positiv auf den USD ggü. dem EUR auswirken sollte. Zusammen mit der Zinsentscheidung und dem Fed-Kommuniqué zur Geldpolitik wird auch die FOMC-Wirtschaftsprojektion (erwartete Entwicklung der US-Wirtschaft) veröffentlicht. Die US-Einkaufsmanager bleiben bei ihrer Einschätzung und mit 52,5 Zählern deutlich über der Neutrallinie.

Fazit

Die Entscheidung der Notenbanken und die Wirtschaftsprojektion für USA, Europa, Japan und China sind in der kommenden Woche beachtenswert: Die Märkte haben mit dieser Fülle an Entscheidungen und Informationen viel zu verdauen – Konsolidierungsbewegungen sind daher zu erwarten.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: statistik.at (Einkommen, Eltern bei Geburt, Erwerbstätigkeit, Familienformen, Sterbestatistik), statista.de (Scheidungsrate), oesterreich.gv.at (Pensionsstatistik) Bild: Getty Images

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.