Market Views, 23 Mär 2024

ESG ist nicht die Frage – es ist die Antwort.

60 Minuten Licht aus und an die Erde denken. 60 Minuten für ESG. Reine Zeitverschwendung? Nein. Schon gar nicht, wenn es um die eigene Veranlagung geht. Denn 60 Minuten Drandenken können das ganze restliche Jahr für positiven Impact sorgen. Für das Depot UND für die Welt.

„Ist ESG für Sie relevant?“ Häufig wird diese Frage verneint, denn man befürchtet Performancenachteile. Diese Befürchtung stimmt nur noch selten. Denn ein Unternehmen muss wirtschaftlich gesund sein, um nachhaltige Maßnahmen setzen und finanzieren zu können. So zeigt die Gegenüberstellung von Qualitätsaktien-Indizes mit Paris Alligned-Indizes eine de facto Deckungsgleichheit hinsichtlich Performance. ESG ist mittlerweile eine Positivselektion.

Positiv, weil das nachhaltige Managen von Unternehmen viele positive Effekte im Vergleich zur „old school“-Konkurrenz hat. Ressourcensparende Maßnahmen, wie die Modernisierung des Maschinenparks in der Fertigung, senken die Ausgaben. Faire Bezahlung der Arbeitskräfte bindet diese ganz von selbst ans Unternehmen – in Zeiten des Fachkräftemangels absolut erfolgskritisch. Und wenn die Natur auch noch etwas davon hat, weil die Abgase gefiltert werden: top add on.

Hinsichtlich der Zukunftsfitness von Unternehmen ist ESG daher nicht mehr eine Frage. Es ist die Antwort. Auch für uns Investoren.

Das war die vergangene Woche

Asien

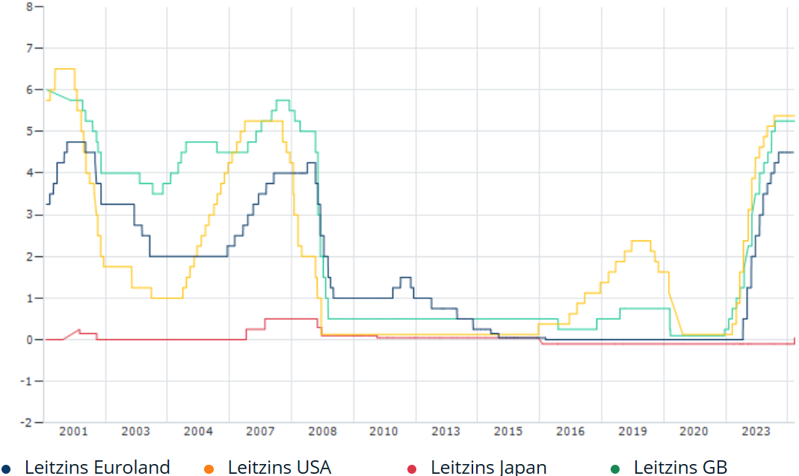

Chinas People’s Bank of China (PBoC) beließ die Leitzinsen bei 3,45%. Die Zinserhöhung der Bank of Japan (BoJ) war zwar angekündigt, hat aber dennoch stark positiv gewirkt. Angesichts der von 2,0% auf 2,8% gestiegenen Kerninflation der richtige Schritt. Chinas Einzelhandelsdaten lagen mit 5,5% knapp über den Erwartungen (5,2%). Erfreulich war auch die gestiegene Industrieproduktion (7,0% ggü. Vorjahr).

Europa

Die EZB blieb beim aktuellen Leitzins – angesichts der Makrodaten enttäuschend, da eine Übersteuerung befürchtet wird, wenn tatsächlich, wie von Lagarde angedeutet, erst im Juni ein erster Zinsschritt erfolgen sollte. Die UK-Daten (VPI sank von 4,0% auf 3,4%; die Kerninflation von 5,1% auf 4,5%; der PMI blieb mit 52,9 Zählern auf Vormonatsniveau) waren erfreulich – die Bank of England (BoE) blieb mit dem Leitzins auf 5,25%.

USA

Die Wirtschaftsprojektion des FOMC-Protokolls zeichnete einen vorsichtigen Erholungskurs der US-Wirtschaft mit weiterhin bestehenden Gefahren für die Inflationsentwicklung durch den dichten Arbeitsmarkt. Die Leitzinsen beließ die Fed unverändert bei 5,5%. Dennoch bewegte sich die US-Zinskurve im kurzen und mittleren Laufzeitensegment erheblich nach unten und preiste 3 Zinsschritte, beginnend mit Juni, ein. Die Börsen reagierten jedoch noch nicht darauf. Beachtenswert war die Bewertung des US-Immobilienmarkts von Fitch.

Was die neue Woche bringt

Japans Arbeitsmarkt und der Tokio CPI bestätigen die BoJ-Zinsentscheidung. Die Sentimentdaten aus der EU zeigen sich neutral positiv gestimmt. Das US-BIP wird als wichtigste Makrokennzahl bewegen.

Asien

Das Sitzungsprotokoll der BoJ sollte den Nikkei positiv starten lassen. Der unverändert mit 2,4% Arbeitslosigkeit enge Arbeitsmarkt, der Tokio CPI (Kernrate zuletzt bei 3,1%, wird wohl nur wenig auf 3,0% sinken) und der um 3,0% ggü. Vorjahr gestiegene Konsum bestätigen am Freitag den Zinsschritt der BoJ.

Europa

Das GfK-Verbrauchervertrauen steigt in Deutschland von -29,0 auf -27,8 (neutral = 0 Zähler), der Konsum liegt mit -0,9% immer noch unter Vorjahr (zuvor -1,4%) bei um +0,3% ggü. Vormonat gestiegenen Einzelhandelsumsätzen. Die EU-Sentimentdaten (Verbrauchervertrauen -14,9 auf Vormonatsniveau, Wirtschaftliches Vertrauen steigt von 95,4 auf 96,1 Zähler; neutral = 100) zeigen sich wenig bewegt. Die Schweiz zeigt sich positiver gestimmt: Die Konjunkturerwartung liegt bei 10,2 Zählern (neutral = 0). Das Wirtschaftsbulletin der Schweizer National Bank (SNB) ist beachtenswert.

USA

Das US-BIP wird bei 3,2% annualisiert erwartet und damit auf Vormonatsniveau. Dementsprechend ist der Kerndeflator (Inflationsdruck) mit 2,8% ebenfalls unverändert. Die leicht steigende Auftragslage für US-Unternehmen sollte das Verbrauchervertrauen weiterhin mit 76,5 Zählern (neutral = 50) stabil hoch halten. Der sich abschwächende Lohndruck zeigt sich in der Entwicklung der persönlichen Einkommen (nur noch 0,4% ggü. Vormonat – zuvor 1,0%). Allerdings steigen auch die Privatausgaben um 0,4%.

Fazit

Die Karwoche wird vergleichsweise ruhig. Stabile Sentimentdaten und wenige Makrodaten – allesamt im erwarteten Bereich – sollten die Volatilität niedrig halten.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: WWF Austria; finanzen.net; weiterführende Infos: Das heißt ESG

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.