Market Views, 8 Mär 2024

Ein Tag geht – die Themen bleiben.

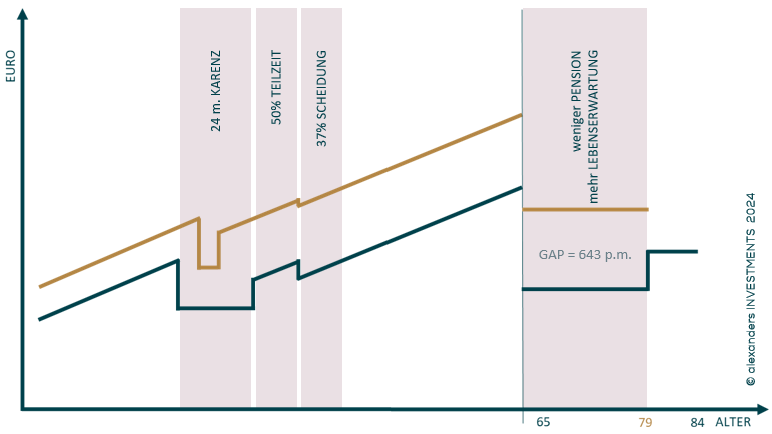

Weltfrauentag. Ein Tag, der Anerkennung und Wertschätzung im Fokus hat, aber auch auf Bereiche aufmerksam macht, in denen noch viel zu tun ist. Ein Tag, der Leistungen und Errungenschaften in den Vordergrund rückt, aber nicht vergisst, dass es noch Ungleichgewicht und Lücken gibt: Lücken beim Lohn, Lücken bei den Pensionen.

Der Gender-Pay-Gap ist mittlerweile auf 18,4% gesunken (zufrieden kann man als Gesellschaft wohl erst bei 0% sein). Doch über ein komplettes Arbeitsleben hinweg erhöht sich diese Differenz zu einem gewaltigen Gender-Pension-Gap. Denn Neo-Pensionisten erhielten 2022 mit durchschnittlich 2.164 Euro monatlich um 643 Euro mehr als Neo-Ruheständlerinnen – das entspricht 42,3%!

Den alten Satz „Sei brav!“ gilt es in ein kämpferisches „Be brave!“ umzuwandeln. Sich mit Finanzthemen zu beschäftigen, nachzufragen, nachzuhaken oder gehaltstechnisch Verbesserungen einzufordern erfordert Energie und Hartnäckigkeit. Die sich lohnen. Egal ob mit Kind(ern) oder ohne, ob mit genauer Karriereplanung oder ohne, ob mit einem zweiten Familieneinkommen oder ohne – Frauen müssen sich um ihre privaten Kapitalreserven kümmern. Sie müssen gut beraten sein, um „Meilensteine“ zu definieren und Ziele abzustecken. Frauen müssen finanziell einfach Bescheid wissen.

Karriere, Kind, Karenz und Kosten – sprechen Sie an, was Sie beschäftigt. Sprechen Sie aus, was Sie sich wünschen. Überlegen Sie, wo Sie jetzt stehen und wo Sie in 5 oder 10 Jahren stehen werden. Holen Sie sich kompetente Unterstützung, wenn Sie sie brauchen. Planen Sie, kalkulieren Sie, schaffen Sie finanzielle Stabilität, bauen Sie sich etwas auf.

Und vor allen Dingen: Seien Sie nicht brav, seien Sie brave!

Das war die vergangene Woche

Asien

Die Inflation der Metropolregion Tokio stieg von 1,6% auf nunmehr 2,6%, jedoch bei konstanter Kerninflation (3,1%). Dennoch wurde diese Entwicklung negativ aufgenommen. Ebenso die Handelsdaten Chinas (mit 125 Mrd.USD im Jänner zwar ein deutliches Kraftsignal, das vor allem dem Export geschuldet war). Denn der weiterhin fehlende Binnenkonsum und die weiterhin mit 0,3% zu niedrige Inflation in China sorgten für Skepsis und belasteten Börsen, als Xi das BIP-Ziel für 2024 mit 5% ausrief.

Europa

Die EZB Zins-Änderung ist, wie erwartet, ausgeblieben. Erfreulich und ein wenig überraschend war dafür die Andeutung eines ersten Zinsschritts (-0,25bp = Basispunkte = Prozentpunkte) im Q2. 2024. Aufwind sah der PMI: Deutschland stieg auf 46,3 Zähler, die EU auf fast neutrale 49,2. Dennoch belasteten Europa die um -5,5% weiter gesunkene Industrieproduktion und der ggü. Vorjahr um -1,0% gesunkene Konsum.

USA

Der Beige Book-Report und Powells Rede verliefen unaufgeregt. Der PMI-Gesamtindex stieg auf 52,5 Zähler (neutral = 50). Die Arbeitsmarktdaten blieben weitgehend unverändert – besonders positiv aus Fed-Sicht waren die um nur 0,1% gestiegenen durchschnittlichen Stundenlöhne bei auf 3,9% gestiegener Arbeitslosigkeit.

Was die neue Woche bringt

Die Skepsis den BIP-Plänen der chinesischen Führung gegenüber ist deutlich. Doch in den USA und in Europa zeigen die Makrodaten bereits die passende Konstellation für den Start in den neuen Zinszyklus. Unter diesen Vorzeichen werden sich die Märkte in der kommenden Woche ausrichten.

Asien

Japans BIP wird annualisiert mit +1,1% erwartet – bei einem BIP-Deflator von 3,8%. Die Gefahr einer kurzzeitigen Überhitzung des Nikkei aufgrund der ultralockeren Geldpolitik der BoJ nimmt zu – jedoch stützen die sonstigen Makrodaten aus Japan den derzeitigen Kurs der Notenbank weiterhin.

Europa

Der HVPI in Deutschland wird mit 2,7% bestätigt. Der Lohnpreisdruck wird angesichts der aktuellen Streikwelle medial intensiv diskutiert werden. Das EcoFin-Treffen (Treffen der EU-Finanzminister) wird einige heikle Punkte behandeln müssen: Unter anderem die Rüstungsausgaben und das damit verbundene Ende der „Friedensdividende„. Die Daten aus GB belasten eher, denn dort sind die Löhne zuletzt um +6,2% gestiegen (Quartalssicht). Das BIP-Wachstum wird daher im Kontext ebenso relevant sein wie die Inflationserwartung für GB (3,3%).

USA

Der VPI bleibt mit 3,1% auf Vormonatsniveau, allerdings sinkt die Kernrate auf nun 3,7%. Der US-Konsum steigt ggü. Vormonat um +0,5% bei konstanter Industrieproduktion. Das Verbrauchervertrauen bleibt unverändert bei 76,9 Zählern. Ein erster Zinsschritt in den nächsten 3 Monaten ist in der Zinskurve bereits eingepreist.

Fazit

Die Makrodaten liefern in der kommenden Woche nur wenige Impulse. Dennoch sollte die Entwicklung der US-Daten (hier spielt noch der Freitag der Vorwoche eine Rolle) erste Zinsschritte der Fed in sichtbare Nähe rücken. Für Europa interessant werden das Ergebnis des EcoFin-Treffens und die Daten aus GB.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: statistik.at (Einkommen, Eltern bei Geburt, Erwerbstätigkeit, Familienformen, Sterbestatistik), statista.de (Scheidungsrate), oesterreich.gv.at (Pensionsstatistik) Bild: Getty Images

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.