Market Views, 4 Aug 2023

AA+ ist fair – sagt Fitch.

Lässt sich die Bonität in holistischem Kontext mit einem simplen Rating subsummierend bewerten? Es war ein Schock und doch etwas, worüber man schon lange hinter vorgehaltener Hand gesprochen hat: Die USA haben, zumindest bei der Rating-Agentur Fitch, ihre Bestnote (AAA) verloren. Wenigstens ist der Ausblick positiv (das „+“ hinter dem AA). Diese Neubewertung des Ratings ist für die USA wirtschaftlich, vor allem aber politisch heikel. Die Märkte reagierten sofort. Weltweit.

Die zunehmende Verschärfung des politischen Klimas und die aus Sicht der Rating-Agentur zu laxe Disziplin beim Haushaltsbudget (diese führte auch heuer wieder fast zu einem Shutdown – siehe Market Views vom 2. Juni 2023) sind die Gründe für das Downgrade. Politisch ist es vor einem Wahljahr für die Demokraten eine Ohrfeige. Wirtschaftlich ist es wenig bedeutsam, da die Zinsen für neu emittierte US-Staatsanleihen sich wegen dieses einen Ratings nicht verändern werden. Man wird sehen, ob auch andere große Rating-Agenturen (Standard & Poors, Moody) folgen und Fitchs Sicht der Lage teilen.

Was uns das Downgrade gezeigt hat, ist zweierlei: Zum einen, wie nervös die Märkte derzeit auf potenzielle Rezessionssignale reagieren (und wie schnell – in diesem Fall nach 2 Tagen – sie sich wieder beruhigen). Zum anderen, dass in ein Rating eben nicht nur der aktuelle Wert einfließt, sondern auch die Bewertung, wie sich das Unternehmen / der Staat bei aktuellem Geschäftsgebaren und aktuellem Wirtschaftsausblick weiter entwickeln wird. Und das wird uns in den nächsten Monaten bei Anleihen (Bewertung der Bonität bei sich wirtschaftlich verschlechterndem Umfeld) noch sehr beschäftigen. Wert und Bewertung – zwei unterschiedliche Dinge, die dennoch zusammengehören.

Das war die vergangene Woche

Asien

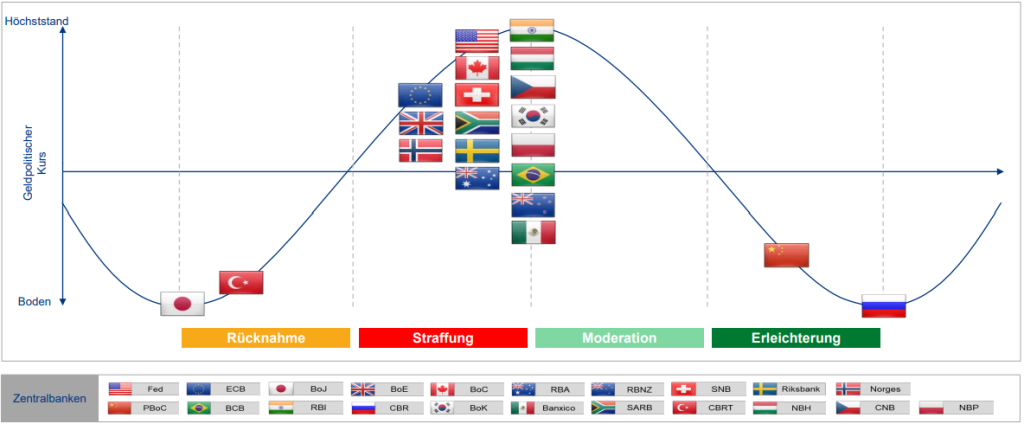

Die Bank of Japan hat am Montag die Leitzinsen nicht verändert und bei ihrem Statement im weiteren Wochenverlauf „marktverlaufsabhängige Maßnahmen“ in den Raum gestellt. Zu solchen Maßnahmen gehört auch die Geldmengenreduktion. Sehr positiv (vor allem auf die asiatischen Börsen) wirkte der Caixin PMI für den chinesischen Dienstleistungssektor, der auf 54,1 weiter gestiegen ist.

Europa

Die Wirtschaft der EU wächst auf Quartalsbasis um 0,3%. Die Inflation im Euro-Raum sinkt gegenüber dem Vormonat um -0,1%. Zwar sinken die Energiekosten, aber die Lohnkosten und die generelle Teuerung sorgen für eine anhaltend hohe Kernrate von 5,5%. Die Einkaufsmanager für das verarbeitende Gewerbe bleiben daher mit 42,7 zukunftsskeptisch. Sehr erfreulich war die deutsche Handelsbilanz, die mit einer konstanten Exportquote und gesunkenen Importen punkten konnte. Die Werksaufträge in Deutschland stiegen unerwartet weiter (um 7,0%).

USA

Das Downgrade der USA durch Fitch von AAA auf AA+ hat weltweit zu einer Korrektur der Anleihen- und Aktienmärkte geführt. Am Freitag beruhigten sich die Märkte wieder. Die starken Arbeitsmarktdaten und die Erwartung positiver Unternehmensberichte einiger Giganten (u.a. Apple und Amazon) gaben zunächst Auftrieb, enttäuschten aber letztlich.

Was die neue Woche bringt

Nach dem Downgrade der USA in der Vorwoche suchen die Börsen nun wieder Gründe, um Fahrt aufzunehmen. Starke Impulse liefert Asien gleich zum Wochenbeginn. Doch die Nervosität bleibt, wenngleich am Donnerstag mit der US-Inflation eine weitere Bestätigung erwartet wird, dass das soft landing gelingt.

Asien

Die Handelsbilanzen Japans und Chinas werden am Dienstag mit einem klaren Stärkesignal erwartet. Das könnte mittelfristig auch der chinesischen Inflationsrate (derzeit 0%) helfen, die am Mittwoch veröffentlicht wird.

Europa

In Deutschland fällt die Industrieproduktion im Juli um -0,4% gegenüber Juni. Der HVPI (harmonisierter Verbraucherpreisindex) bleibt mit 6,5% aber voraussichtlich auf Vormonatsniveau. Interessant wird am Donnerstag das Wirtschaftsbulletin der EZB. Die Marktwirkung wird sich jedoch angesichts der US-Inflationsdaten eher in Grenzen halten.

USA

In der kommenden Woche sind es die US-Inflationsdaten, auf die sich die Märkte am Donnerstag ausrichten werden. Erwartet wird zumindest der Vormonatswert (3%), evtl. eine leichte Verbesserung auf 2,9%. Das Verbrauchervertrauen bleibt mit 70,9 (neutraler Wert ist 50) weiterhin sehr positiv.

Fazit

Nach einer Korrektur in der Vorwoche könnten die asiatischen Handels- und die amerikanischen Inflationsdaten kraftvolle Gründe für eine Entspannung liefern. Die Unternehmensberichte zeigen unterdessen deutlich, dass die Wirtschaft bereits abkühlt (sinkende Umsätze), wenngleich man sich gut darauf eingestellt hat (stabile Unternehmensgewinne = höhere Margen). Die sinkenden Umsätze bleiben vorerst jedoch vorrangiger Kurstreiber.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Allianz Global Investors (FFC 08.2023), IWF

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.