Market Views, 28 Jul 2023

Doch nix mit Rezession – sagt die Fed.

Die Begleitrede von Powell zur jüngsten Leitzinserhöhung war das Highlight der Woche auf der Makrodatenseite. Noch im Juni hat die Fed für Missstimmung gesorgt mit ihrer Aussage, eine US-Rezession in Kauf zu nehmen. Nun zeigen die Konjunkturdaten zwar die erwartete Abkühlung, doch von einer Rezession sei man weit entfernt – sagt die Fed.

Der Dienstleistungssektor entwickelt sich weiterhin positiv und die Einzelhandelsumsätze wachsen über Inflation (es werden also wieder mehr Güter umgesetzt), ebenso die Löhne (über der Inflationsmarke). Also: Alles gut? Nein. Natürlich nicht – und das sieht man an der negativen Stimmung der Einkaufsmanager (PMI) des Produktionssektors. Angesichts weiter fallender Produktionsauslastung (zuletzt knapp über 78%) ist das stimmig. Personal wird – ganz untypisch für die USA – dennoch nicht freigesetzt. Denn beim weiterhin angespannten Arbeitsmarkt überwiegt die Sorge, beim späteren Wiederhochfahren der Produktion genug Fachpersonal zu bekommen. Dieses Verhalten zeigt, dass auch die US-Industrie an eine nicht mehr lang dauernde Durststrecke glaubt.

Die Vorzeichen einer US-Rezession, die bis vor wenigen Wochen noch sichtbar waren, sind nun also weitgehend passé. Und die großen Volkswirtschaften stellen sich ein auf eine baldige Konjunkturerholung und mehr Wettbewerb. Also: Alles wird gut – sagt die Fed.

Das war die vergangene Woche

Asien

Nach einer recht volatilen Handelswoche, die überwiegend von den US- und EZB-Notenbankentscheidungen und den begleitenden Reden bewegt worden ist, kündigt die BoJ an, eine restriktivere Notenbankpolitik anzudenken. Die Leitzinsen bleiben aber zunächst mit -0,1% unverändert.

Europa

Europa zeigte sich nach der Fed- und der EZB-Zinsentscheidung weitgehend unbeeindruckt. Recht stark haben sich hingegen die Unternehmensberichte auf die Stimmung ausgewirkt: Die meisten großen Unternehmen haben ihre Umsatzziele verfehlt, konnten jedoch mit Gewinnsteigerungen punkten. Am Freitag gab es mit der stagnierenden deutschen Wirtschaft (BIP) einen kräftigen Kursdämpfer, letztlich dank der auf 6,2% gefallenen Inflation in Deutschland aber doch noch einen positiven DAX.

USA

Die Fed hat die Leitzinsen einmal mehr erhöht. Damit steht ab nun die Frage nach der nächsten Zinserhöhung im September im Raum (nochmals +0,25%). Die Wahrscheinlichkeit ist derzeit ob der Inflationsentwicklung gering, wird uns aber sicher im September beschäftigen. Der PMI verändert sich nur leicht, das Verbrauchervertrauen wächst jedoch weiter.

Was die neue Woche bringt

Inflation und Wirtschaftsentwicklung der EU sorgen für einen kraftvollen Auftakt. Ansonsten bleibt es vergleichsweise ruhig – die konjunkturelle Lage und wie man damit umgehen soll, wird vor allem die Analysten in der kommenden Woche auf den Plan rufen.

Asien

Die Industrieproduktion und die Umsätze der großen Einzelhändler geben gleich am Montag Einblick in die Binnenwirtschaft Japans. Marktbewegender werden die PMI-Daten Chinas am Dienstag sein. Höhepunkt ist das Statement der BoJ am Mittwoch. Es wird eine Abkehr von der bisherigen Notenbankpolitik erwartet.

Europa

Der Montag startet mit den Einzelhandelsumsätzen, der BIP-Entwicklung (das Q2.2023 in der EU könnte mit -0,1% negativ ausfallen) und der Inflation (besonders wichtig: die Kernrate). Die deutsche Handelsbilanz und die PMIs ab Dienstag liefern für die restliche Woche genug Stoff für Diskussionen. Die Bank of England (BoE) beschließt möglicherweise eine weitere Leitzinserhöhung (dzt. 7,0%). In einer konjunkturellen Umschwungphase ist die Entwicklung gegenüber dem Vormonat wichtiger als jene ggü. dem Vorjahr.

USA

In der kommenden Woche geben Mischkennzahlen, wie vom ISM (Institute of Supply Chain Management) und von der Philly Fed, die allgemeine Lage der US-Wirtschaft wieder. Dabei geht es um das Geschäftsaufkommen und zeigt, in welche Richtung sich die Wirtschaft generell bewegt. Auch hier wird sich die Diskrepanz zwischen verarbeitendem Gewerbe (negativ bis neutral) und Dienstleistungssektor (bullish) zeigen.

Fazit

Nach der jüngsten Zinserhöhung erwartet man nun vor allem in den USA ein Ende des Zinszyklus. Den Entwicklungskennzahlen wird daher entsprechende Aufmerksamkeit gewidmet. Zusammen mit den weiteren Unternehmensberichten sollten wir uns auf etwas mehr Volatilität einstellen.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

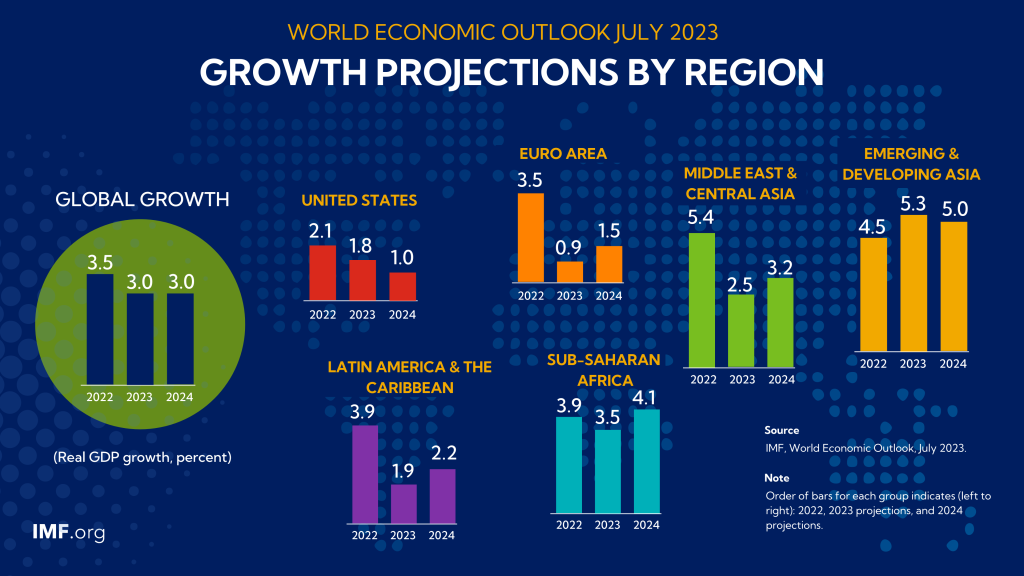

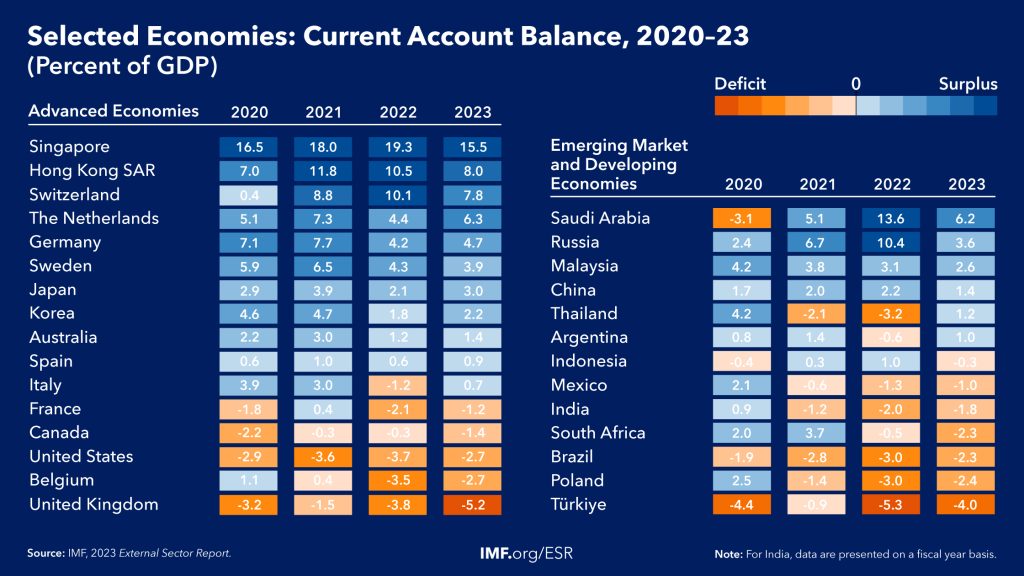

Quelle: Internationaler Währungsfonds (IMF): Grafik links, Grafik rechts

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.