Market Views, 11 Aug 2023

Vieles ist eine Frage der Erwartungen.

Frust ist nicht erfüllte Erwartung. Und davon gab es reichlich in der vergangenen Woche. Zu Recht? Wenn man die Entwicklung der Makrodaten betrachtet, waren viele Hoffnungen überzogen. Sei es das Tempo, sei es die Höhe, sei es der Zeitpunkt. Die jüngsten Daten zu den Einzelhandelsumsätzen und der Inflation haben für Frust an den Börsen gesorgt. Nicht, weil sie schlecht wären! Vielmehr spiegeln sie wider, was die Notenbanken zu erreichen versuchen: Die Wirtschaft kühlt ab. 3,2% Inflation in den USA, nur 1,8% gesteigerte Industrieproduktion in UK und mit 0,3% auch noch ein unerfreulicher Anstieg der US-Produzentenpreise.

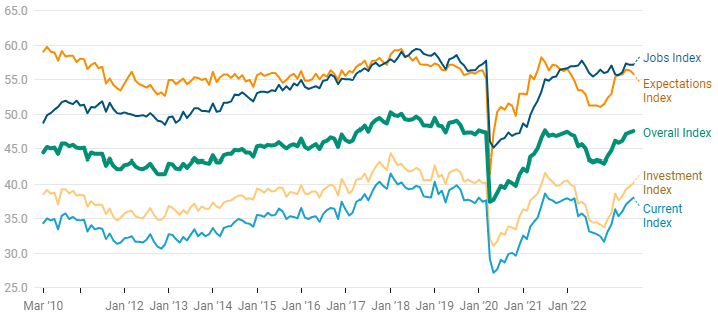

Es ist daher an der Zeit, sich dem Consumer Confidence Index (dem Verbrauchervertrauen) zuzuwenden. Denn dieser Index ist quasi das „Ohr am Boden“ für künftigen Konsum. Nur positiv gestimmte Konsumenten gehen einkaufen und kurbeln so die Wirtschaft an. Der Index setzt sich aus 4 Teilindizes zusammen, die das Befinden von uns Konsumenten wiedergeben:

Der „Current Index“ identifiziert die Einschätzung der aktuellen persönlichen finanziellen Situation, der lokalen Wirtschaft(sstärke) und das Vertrauen in die eigene Arbeitsplatzsicherheit. Der „Expectations Index“ zeigt die Erwartung hinsichtlich der zukünftigen Entwicklung. Der „Investment Index“ zeigt das Investitionsvertrauen (Kauf von langlebigen Gütern) in Abhängigkeit zum Vertrauen in die Arbeitsplatzsicherheit. Und letztlich fasst der „Jobs Index“ das Thema Arbeitsplatzsicherheit zusammen.

Bei all den Erwartungen an den Markt geht es also letztlich um Vertrauen in die Zukunft. Und das Vertrauen ist in den USA und in Asien weiterhin expansiv, in Europa (kriegsbedingt) kontraktiv, wird aber laufend besser. Und wenn das soft landing gelingt, sind die großen Erwartungen letzten Endes auch nicht überzogen.

Das war die vergangene Woche

Asien

Die chinesische Handelsbilanz verbesserte sich, blieb aber aufgrund deutlich geringerer Exporte hinter den Erwartungen zurück. Chinas Inflation ist auf Jahressicht mit -0,3% zwar negativ, gegenüber dem Vormonat aber positiv. Daher ist weiterhin kein Deflationsszenario aktiv. Die US-Inflationsdaten wurden am Freitag an den asiatischen Börsen eingepreist und sorgten für einen negativen Wochenausklang.

Europa

Die deutlich gesunkene Industrieproduktion in Deutschland (-1,5% statt der erwarteten -0,4% gegenüber dem Vormonat) hat für einen negativen Wochenauftakt gesorgt. Das EZB-Wirtschaftsbulletin hat wenig überrascht – negativ haben hingegen die US-Inflation und die UK-Wirtschaftsdaten gewirkt.

USA

Die Inflation ist mit 3,2% etwas höher ausgefallen als im Vormonat. Damit lag die Inflation unterhalb der Befürchtungen (zudem ist die Kerninflation geringfügig auf 4,7% gesunken) – die US-Börsen haben das in Summe neutral aufgenommen. Für deutliche Abschläge hat der Anstieg des Erzeugerpreisindex um 0,3% am Freitag gesorgt. Positive Nachricht zum Wochenschluss war die auf 2,9% gesunkene fünfjährige Inflationserwartung.

Was die neue Woche bringt

Die US-Makrodaten haben für einen turbulenten Freitag gesorgt. In der kommenden Woche werden praktisch alle marktbewegenden Daten am Dienstag veröffentlicht. Auch das Verbrauchervertrauen ist dabei. Und das bleibt stabil auf jenen Niveaus, die wir bereits im Vormonat gesehen haben.

Asien

Am Dienstag werden die japanischen Daten zum BIP veröffentlicht. Erwartet wird ein Anstieg im 2. Quartal um +0,8%. Das wird die Sorge um einen weiteren Inflationsanstieg möglicherweise antreiben – Japans Inflationsdaten werden am Freitag berichtet. Ebenfalls am Dienstag veröffentlicht China die Einzelhandelsumsätze (+4,8% nach 3,1% im Vormonat) sowie die Industrieproduktion (+4,5%).

Europa

Die Konjunktureinschätzung für die EU und für Deutschland werden am Dienstag veröffentlicht. Die Stimmung wird weiterhin negativ sein bei Konjunkturerwartungen auf Vormonatsniveau. Das EU-BIP liegt bei +0,6% gegenüber dem Vorjahr bei anhaltend stabilem Arbeitsmarkt.

USA

Am Dienstag werden die um 0,4% gestiegenen Einzelhandelsdaten veröffentlicht. Das FOMC-Protokoll wird wenig Neues beinhalten – die Analystenerwartung eines erneuten 25bp-Zinsschritts im September bleibt daher wohl weiter deutlich unter 50%.

Fazit

Am Dienstag werden zahlreiche relevante Makrodaten veröffentlicht, die jedoch wenig Potenzial für Überraschungen aufweisen. In Summe stehen die Zeichen pro soft landing der Notenbanken. Wenn sich diese Meinung durchsetzt, wird der Frust der vergangenen Woche bald wieder vergessen sein.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Ipsos; Allianz Global Investors (FFC 08.2023)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.