Market Views, 16 Feb 2024

Die Berichtssaison rettet die Woche.

Baldige Zinssenkungen in den USA werden zunehmend unrealistisch und das Fundament der oft fremdfinanzierten Luftschlösser zahlreicher NASDAQ-Titel bröckelt. Die Kerninflation sinkt nur langsam (das war grundsätzlich erwartet, dass der letzte noch fehlende Prozentpunkt unheimlich zäh wird) und der Arbeitsmarkt bleibt stur stark und stabil. Dennoch konnten die Unternehmensberichte auch diese Woche überzeugen und die jüngsten US-Einzelhandelsdaten (sind um -0,8% ggü. dem Vormonat gesunken, statt der erwarteten -0,1%) befeuern die Hoffnung, die Fed doch zu baldigen ersten Zinsschritten zu bewegen.

Das Aussagen des FOMC (Fed Open Market Committee) in der kommenden Woche werden daher äußerst wichtig sein, denn sie sind der O-Ton der Notenbankpolitik. Die Reaktion der globalen Märkte auf die US-Zinserwartung (Asien +2,3%) zeigt einmal mehr klar die Abhängigkeiten. In dieser letzten Phase vor dem Beginn eines neuen Zinszyklus steigt die Volatilität der Märkte (Aktien, Anleihen und auch Commodities) erwartungsbedingt noch einmal an: Frust und Lust liegen nun nahe beieinander.

Der wahre Werte eines Unternehmens zeigt sich in genau dieser Phase besonders deutlich.

Das war die vergangene Woche

Asien

Makroseitig gab es erst am Donnerstag Impulse aus Asien: Japans BIP für das Q4.2023 enttäuschte – und Japan liegt nunmehr auf Platz 4 weltweit (Deutschland ist jetzt Platz 3). Doch damit war die Sorge eines überhitzenden Marktes vom Tisch und die Börsen konnten – auch als Folge der starken chinesischen Einzelhandelsdaten (+7,4%) – tiefgrün die Handelswoche schließen.

Europa

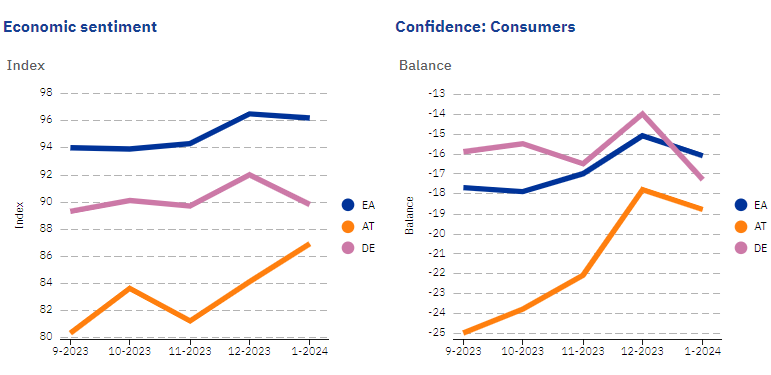

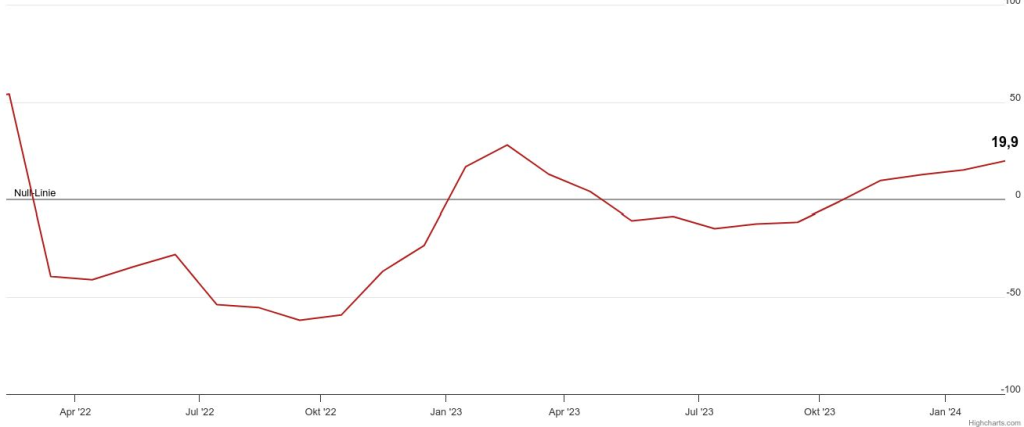

Deutschlands Sentiment hinsichtlich der aktuellen Lage sinkt auf -81,0 Zähler (neutral = 0), doch die ZEW-Umfragen zur Konjunkturerwartung zeigen klar in die positive Richtung (19,9 Zähler für Deutschland, 25,0 für die EU; neutral = 0). Auch die Industrieproduktion in der EU konnte auf Monatssicht um 2,6% gesteigert werden – das BIP für 2023 wurde mit 0,1% letztlich final bestätigt. Die EZB werde ihren datenabhängigen Ansatz weiterverfolgen und mit Zinssenkungen erst bei einem dauerhaften Inflationsrückgang Richtung 2% beginnen, sagte Lagarde.

USA

Die enttäuschenden Inflationsdaten (VPI fiel nur auf 3,1% statt der erwarteten 2,9%) sorgten für einen kräftigen Dämpfer an den US-Börsen (vor allem an der NASDAQ) und in Hongkong. Denn damit rückt die mögliche Senkung der US-Leitzinsen wieder etwas in die Ferne. Doch die mit -0,8% ggü. dem Vormonat stark gesunkenen Einzelhandelsumsätze (und sehr starke Unternehmensberichte) führten zu einem soliden Rebounce-Effekt. Das Verbrauchervertrauen stieg mit 80 Zählern auf ein neues Hoch.

Was die neue Woche bringt

Der Fokus liegt auf den Sentiment-Kennzahlen (PMI, Verbrauchervertrauen, Geschäftsklimaindex …). Auch das FOMC-Protokoll und die Agenda des EcoFin-Rats könnten Erwartungen befeuern: Es stehen Konjunkturimpulse der Politik auf dem Programm und die Frage im Raum, ob diese Impulse die Inflation befeuern werden – oder nicht.

Asien

Die PBoC wird die Leitzinsen bei 3,45% unverändert belassen. Das sollte keine weitere Marktreaktion mehr auslösen. Die japanische Handelsbilanz wird erneut für Bewegung sorgen, aber nicht für Überraschungen (der BoJ Chef Ueda hat zwar eine Änderung der Zinspolitik angekündigt – aber erst, wenn die „Daten reif dafür seien“).

Europa

Der S&P PMI steigt in Deutschland auf 48,0 Zähler (neutral = 50), in der EU auf 48,6. Bestätigt werden der VPI in der Eurozone (-0,4% ggü. dem Vormonat) und die Kernrate von 3,3%. Interessanter werden die Daten für Deutschland (BIP für das Q4.2023 wird mit -0,3% bestätigt, ifo-Geschäftsaussichten und Geschäftsklimaindex liegen neu nur knapp über dem Vormonatsniveau) und die Ergebnisse des EcoFin-Treffens (Freitag bis Samstag), die erste Impulse zur Konjunkturbelebung ankündigen werden.

USA

Das FOMC-Protokoll zeigt die Lage der US-Wirtschaft deutlich. Vorbereitet wurden die Märkte schon in der vergangenen Woche, sodass keine nennenswerten weiteren Markteffekte zu erwarten sind. Der PMI für alle Sektoren bleibt stabil knapp über der Neutrallinie (50 Zähler). Der Fed-Bericht zur Geldpolitik am Freitag wird dennoch für einen kurzen Frustmoment sorgen. Denn der Arbeitsmarkt (die zweite für die Fed relevante Schlüsselkennzahl) ist weiterhin zu angespannt.

Fazit

Die meisten der Daten, die diese Woche veröffentlicht werden, wurden bereits in der Vorwoche seitens der Notenbank- und FOMC-Mitglieder hinreichend angedeutet. Allzu große Überraschungen sollte es daher nicht geben, Erwartungen dafür umso mehr.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.