Market Views, 9 Feb 2024

Energie, Geld und Dynamik.

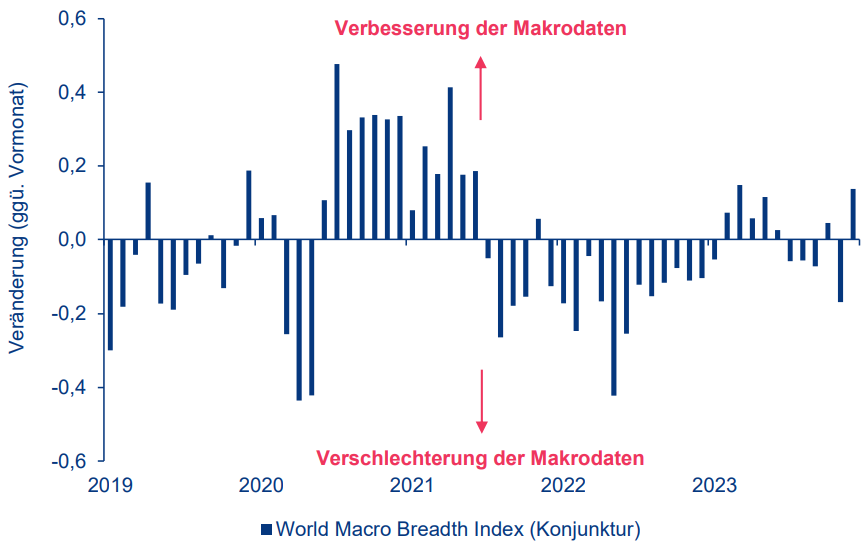

Das neue Jahr startet nach dem chinesischen Kalender am 10.2. Es wird ein Jahr voller Energie, Dynamik und Kraft. Es ist das Jahr des Holz-Drachen. Und das große Herz des Drachens kommt gerade zur rechten Zeit: Chinas konjunkturelle Lage ist schwierig. Und das in jenem Land, das ein knappes Drittel des globalen BIPs erwirtschaftet! Oder leitet der Holz-Drache die globale Konjunkturerholung ein und verhilft so China zu neuem Aufschwung? Der AllianzGI World Macro Breadth Index (Dieser Sammelindex misst die monatliche Veränderung von 354 globalen, regionalen und länderspezifischen Wirtschaftsindikatoren auf direktionaler Basis) deutet das an.

Die Makrodaten deuten also in die richtige Richtung. Wir erwarten ein solides BIP-Wachstum in allen relevanten Märkten. Sinkende Inflationsdaten bei weiterhin recht niedriger Arbeitslosigkeit. Alles in allem könnte es ein Goldlöckchen-Umfeld sein und die konjunkturelle Erholung weltweit einläuten. Doch DER große Unsicherheitsfaktor ist und bleibt die Politik. Diese beeinflusst, vor allem in den USA, auch das Stimmungsbild der Bevölkerung hinsichtlich der ökonomischen Unzufriedenheit. Dieses Stimmungsbild könnte sich mit zunehmend schärferem Wahlkampf auch auf das Konsumverhalten auswirken und damit in der Realwirtschaft manifestieren. Vorerst aber nicht – die US-Konjunktur bleibt stark.

Die Mega-Caps zeigen in der aktuellen Berichtssaison ihre Stärke. Damit glauben es nicht nur die Astrologen und die Chinesen: 2024 wird ein dynamisches, energiegeladenes, erfolgreiches Jahr.

Das war die vergangene Woche

Asien

Der Caixin PMI für den Dienstleistungssektor blieb mit 52,7 Zählern (neutral = 50) erfreulicherweise im expansiven Bereich. Die chinesischen Erzeugerpreise fielen annualisiert um -2,5%. Der VPI war ggü. dem Vorjahr mit -0,8% deutlich deflationär, doch der VPI zeigt ggü. dem Vormonat nun mit +0,3% wieder in die richtige – inflationäre – Richtung. Die japanischen Löhne sind mit 1,0% ggü. dem Vorjahr deutlich gestiegen – good news für den Konsum.

Europa

Die deutsche Handelsbilanz konnte nochmals mit 22,2 Mrd. Euro (erwartet waren 18,8) kräftig nachlegen. Der PMI für Deutschland blieb mit 47,0 Zählern (neutral = 50) zukunftsskeptisch, EU-weit fiel dieser Wert mit 47,9 ein wenig besser aus. Die im Jänner um 8,9% gestiegenen Werkaufträge in Deutschland wirkten positiv. Erfreulich wirkten die Berichte zahlreicher Large und Mega Caps.

USA

Powell hat alle Erwartungen erfüllt: Der US-Markt startete in tiefrot. Der Grund hierfür waren seine Aussagen zum weiterhin zu engen Arbeitsmarkt und den daraus resultierenden Inflationsrisiken. Zeitgleich drehte der ISM Beschäftigungsindex mit 50,5 Zählern (zuvor 43,3; neutral = 50) in den expansiven Bereich. Auch die Auftragseingänge (neutral = 50) stiegen von 52,8 auf 55,0 Zähler. Marktbewegend (und damit kursrettend) waren in dieser Woche nicht die Makrodaten, sondern die Unternehmensberichte.

Was die neue Woche bringt

Die Unternehmensberichte haben die letzte Handelswoche gerettet und für viel Freude gesorgt. In der kommenden Woche kommen wieder die Makrodaten stärker zum Zug: Mit Daten zu BIP, Konsum und Produktion in Asien, Europas Wirtschaftsdaten und einem Statement der Fed am Freitag ist die Woche gut gefüllt.

Asien

Am Donnerstag werden alle relevanten Makrodaten veröffentlicht: Japans BIP (steigt im Q4 um +0,3%, annualisiert um 1,4%) ist erfreulich und auch der BIP-Deflator (Inflationsdruck) unterstützt mit 5,3% (Wirkung auf den JPY ist damit bullish) die Geldpolitik der BoJ. Chinas Einzelhandelsumsätze (+7,4%) und Industrieproduktion (+6,8%) sind ebenfalls zu beachten.

Europa

Die Zukunft wird besser. Das ist das Ergebnis der ZEW Umfrage zur Konjunkturerwartung (EU-weit 22,7 Zähler, Deutschland 17,5; neutral = 0). Doch die aktuelle Lage wird mit -79,0 Zählern in Deutschland weiterhin äußerst skeptisch gesehen. Bleibt am Mittwoch das BIP: Das Q4 sollte mit +0,2% knapp positiv ausfallen, ggü. dem Vorjahr stieg Europas BIP zumindest um 0,1%. Auch saisonbereinigt (minimal geringere Werte) bleibt die Wirtschaft stabil. Was das für die Geldpolitik bedeutet, erklärt uns am Donnerstag EZB Präsidentin Lagarde.

USA

Das monatliche Budget-Statement ist vor allem im Kontext der aktuellen Diskussion um einen US-Rückzug von den Ukraine-Hilfen von besonderem Interesse. Am Dienstag sollte die US-Inflation wieder sinken – auf 3,0% (zuvor noch 3,4%) ggü. dem Vorjahr. Die Kerninflation bleibt aber mit 3,8% aus Sicht der Fed weiterhin zu hoch. Der Konsum bleibt vorerst stabil auf Vormonatsniveau. Mit -12,5 Zählern (neutral = 0) verbessert sich der NY Empire State Produktionsindex erheblich ggü. -43,7 im Vormonat. Das Verbrauchervertrauen steigt auf nunmehr 80,0 Zähler. Mit dem Fed Bericht zur Geldpolitik gehen wir ins Wochenende – als Sneak Peak auf das FOMC Protokoll vom 21.2.

Fazit

Die Daten sind zurück – und mit ihnen auch die Prognosen. In den USA mischt sich zunehmend Wahlkampfrhetorik hinein. Wir können uns auch in der kommenden Woche wieder auf spannende Quartalsberichte freuen und eine starke Dividendendynamik beobachten. Alles in allem also ein guter Auftakt ins neue chinesische Jahr des Holz-Drachen.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: LSEG Datastream, University of Michigan, AllianzGI Global Capital Markets & Thematic Research Datenstand 31.01.2024

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.