Market Views, 25 Nov 2023

Die Positionierung der Notenbanken am Pazifik

Die jüngsten geldpolitischen Straffungsschritte einiger asiatischer Zentralbanken adressieren weniger die eigenen Inflations- bzw. Deflationsszenarien, sondern sind eher als Reaktion auf die wachsenden Zinsdifferenzen gegenüber dem USD und dessen Währungsschwächung durch die Fed zu verstehen. Damit soll unkontrolliertem, importiertem Preisauftrieb (billiger USD wirkt in Asien inflationstreibend) vorgebeugt werden.

Für die Notenbanken in Thailand, Indonesien oder auch auf den Philippinen beginnt damit das schwierige Austarieren ihrer Währungen und Leitzinsen hinsichtlich freien Kapitalverkehrs, flexiblen Wechselkurses und eigenständiger Geldpolitik. Ein Dilemma. Denn die Fed wird angesichts fallender US-Inflation keine weiteren Zinserhöhungen mehr vornehmen. Damit bleibt den betroffenen asiatischen Notenbanken nur wenig Spielraum für eine eigenständige, von der US-Notenbank losgelöste, Geldpolitik. Im Gegenteil: Eine spürbare Verringerung des Inflationstempos (= Disinflation) könnte Notenbanken, wie die Reserve Bank of India, zwingen, sogar vor der Fed ihre Zinsen zu senken, was sich negativ auf die INR (Indian Rupie) auswirkt, weil damit das aktuelle Niveau der Zinsdifferenz prolongiert wird.

Ein Ende des Zinszyklusses in den USA, gekoppelt mit Disinflation, scheint aber erreicht zu sein. Damit ist der Höhepunkt der Zinsdifferenz bereits erreicht. Mittelfristig reduziert sich also die Zinsdifferenz zwischen den USA und den asiatischen Ländern wieder, was sich wiederum positiv auf die asiatischen Währungen auswirken wird und damit der Beginn für ein stabiles Erholungsszenario des Pazifikraums ist. Dilemma: gelöst.

Das war die vergangene Woche

Asien

„Higher for longer“ der US-Zinspolitik dämpfte für kurze Zeit auch die Laune an den asiatischen Börsen (Grund: siehe oben). Die PBoC (People’s Bank of China) belässt die Leitzinsen, wie erwartet, bei 3,45%. Die asiatischen Börsen folgen ansonsten weitgehend den US-Bewegungen. Der Nikkei reagierte mit Abschlägen auf den erwarteten Inflationsanstieg in Japan (von 3,0% auf 3,3%), der überwiegend von einem Anstieg der Lebensmittelpreise getrieben ist.

Europa

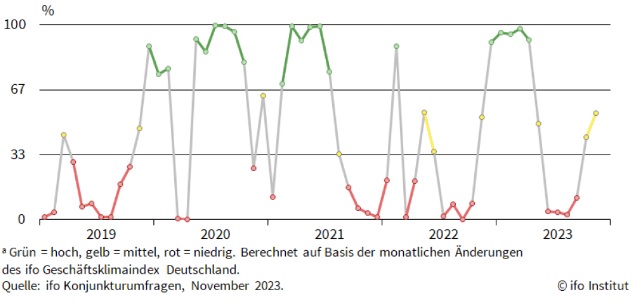

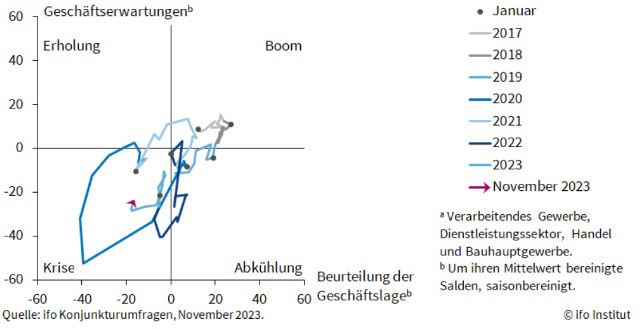

Die Produzentenpreise in Deutschland sinken (-0,1% ggü. Vormonat, -11,0% ggü. Vorjahr). Das Verbrauchervertrauen steigt weiter langsam an, bleibt aber mit -16,0 Zählern (zuvor -17,9) negativ (neutral = 0). Gleiches gilt für die Einkaufsmanagerindizes, die sich deutlich der Neutrallinie (50 Zähler) nähern (nun 47,1 für den Gesamtindex). Der ifo Geschäftsklimaindex steigt geringfügig von 86,9 Zählern auf 87,3.

USA

Die Veröffentlichung des FOMC-Protokolls der Fed zeigte eine klare Linie: Alle Fed-Mitglieder sind für ein Ende der Zinserhöhungen (diese Gewissheit unterstützt die Märkte), aber auch für „higher for longer“. Die 5-jährige Inflationserwartung (hält sich hartnäckig bei 3,2%) dämpfte nur kurzzeitig die Stimmung (vor allem Small- und Mid-Caps reagieren auf diese Nachricht negativ). Neutral wirken die PMI-Daten, der PMI für den Herstellungssektor sank geringfügig von 50,0 auf 49,4 Zähler.

Was die neue Woche bringt

Erste Hochrechnungen des Wirtschaftswachstums, der Wirtschaftsbedingungen und das Treffen der OPEC bestimmen das Börsegeschehen in der kommenden Woche. Der Handel blickt vorsichtig optimistisch auf das Weihnachtsgeschäft.

Asien

Am 30.11. werden die japanischen Konsumdaten veröffentlicht: Einzelhandelsumsätze steigen ggü. Vorjahr um 5,9% und um +0,1% ggü. Vormonat. Der PMI (neutral = 50 Zähler) für Chinas Industrieproduktion bleibt mit 49,6 leicht unter der Neutrallinie.

Europa

Europas Verbraucher bleiben zukunftsskeptisch (Verbrauchervertrauen in Deutschland stabil bei -28,5 Zählern, in der EU stabil bei 16,9). Die Euro-Geldmenge M3 wird weiter reduziert (-0,9% ggü. Vorjahr). Der HVPI für Deutschland wird leicht über Vormonatsniveau erwartet (zuletzt 3,0%), auf EU-Ebene etwas niedriger (sinkt von 2,9% auf 2,8%). Die Kerninflation sinkt von 4,2% auf 3,9%. Der Konsum in Deutschland verlangsamt sich auf +0,1% ggü. Vormonat.

USA

Der US-Immobilienmarkt zeigt eine weitere Verlangsamung (Immobilienpreisindex steigt um nur noch +0,4% ggü. Vormonat, zuvor noch +0,6%). Das Verbrauchervertrauen bleibt auf solide positivem Niveau (62,3 Zähler). Der Preisdruck (BIP-Preisindex) bleibt mit 3,5% auf Vormonatsniveau, das annualisierte BIP steigt von 49,% auf 5,0%. Die Preisänderung für Konsumgüter liegt bei +0,1% ggü. Vormonat, die Einkommen steigen um +0,2%. Die Geschäftsbedingungen für das verarbeitende Gewerbe steigen von 46,7 auf 47,6 (neutral = 50 Zähler).

Fazit

Die Woche vor dem 1. Advent wird von zahlreichen Makrodaten (aus der EU, den USA) und ersten Erwartungen solcher (aus Asien) dominiert. Besonders wichtig ist das OPEC-Treffen am 30.11.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen. Spezieller Dank gilt den Volkswirten von Allianz Global Investors beim außergewöhnlich inhaltsstarken Asset Management Kolloquium in Wien.

Autor: Alexander Putz

Quellen: ifo, weiterführende Infos: Zinsparitätstheorie von Keynes

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.