Market Views, 17 Nov 2023

… der Einkaufsmanager:innen

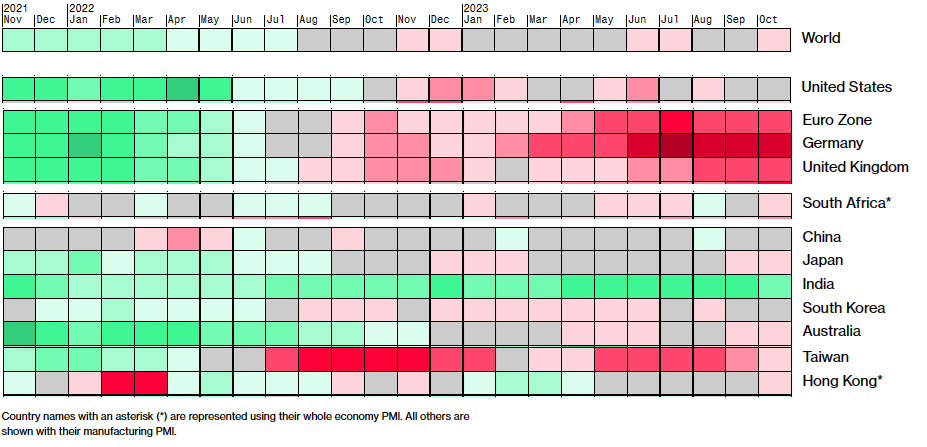

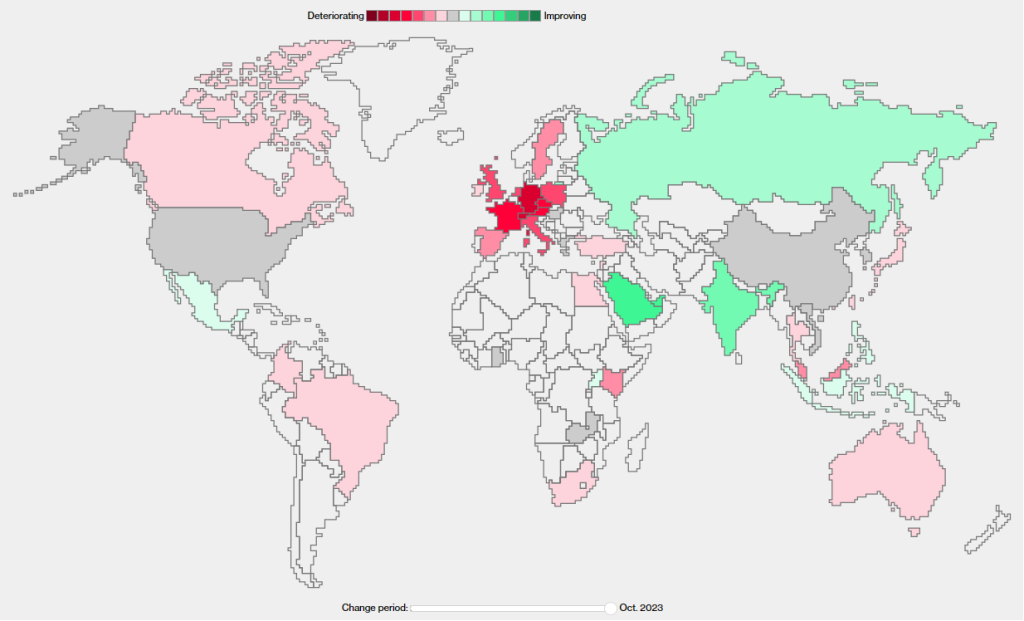

Der Einkaufsmangerindex (PMI = Purchasing Managers Index) liefert die Indikation, was bzw. wieviel die Konsumenten in 3 bis 6 Monaten nachfragen werden. Diese erwartete Nachfrage steuert die Planung der Angebotsmenge. Auf Basis dieser fundierten Schätzung (educated guess) werden Rohstoffe gehandelt, Personalkapazitäten auf- bzw. abgebaut und neue Entwicklungen für die Markteinführung vorbereitet bzw. zurückgehalten.

Das ganze Jahr über waren die Erwartungen der Einkaufsmanager verstärkt auf das Dienstleistungsangebot konzentriert. Aufgrund der Vorlaufzeiten wurden unterschiedliche Tempos spürbar: Es war wie ein Markt zweier Geschwindigkeiten – jener der Produktion und jener der Dienstleistungen. Dem gegenüber standen die Kunden, die aufgrund des (ersparten) Kapitalüberhangs nach 2 Jahren coronabedingtem Schmalspurshopping vor allem eines haben wollten: alles – und das sofort.

Die Folgen war eine selten so breit ausgeprägte Preiselastizität (die Bereitschaft, „jeden“ Preis zu zahlen) – trotz abkühlender Makrodaten, hoher Inflation und einer „higher for longer“ Notenbankpolitik. Vor allem der Dienstleistungssektor hatte Grund zur Freude (Reisen sollten nun „farer for longer“ sein), wohingegen der Produktionssektor (verarbeitendes Gewerbe) eher skeptisch in die Zukunft blickte.

Mit dem Ende des Zinszyklus der großen Notenbanken scheint nun auch das Ende der zwei Geschwindigkeiten gekommen zu sein. Und mit dem Ende der Preiselastizität der Konsumenten der Beginn einer gemäßigten Inflation. Eine Folge ist die Angleichung der PMIs der volkswirtschaftlichen Sektoren. Damit ist ein weiterer Schritt hin zu den gewohnten Wirtschaftsmechanismen gegangen. Ein weiterer Schritt hin in Richtung Normalität. Aber das ist natürlich auch nur ein educated guess …

Das war die vergangene Woche

Asien

Chinas Makrodaten für Oktober übertreffen die Erwartungen: Einzelhandel +7,6%, Industrieproduktion +4,6%. Japans BIP sinkt im Q3 um -0,5% und die steigende Inflation enttäuschte. Die BoJ verlautbart, die ultralockere Geldpolitik geduldig fortzusetzen. Beim APEC summit (Asia Pacific Economic Cooperation) verkündeten Japan, Südkorea und die USA eine weitere Vertiefung ihrer wirtschaftlichen Zusammenarbeit. Das Aufeinandertreffen von Xi und Biden wurde hinsichtlich der Taiwan-Frage von Asiens Börsen kritisch gesehen. Alibaba enttäuschte mit seinem Q3-Ergebnis und korrigiert erheblich (-9,7%).

Europa

Die Europäische Kommission veröffentlichte am Montag ihre Konjunkturprognose. Dabei fallen die Daten für die Euro-Zone deutlich besser aus als für die Gesamt-EU (Details siehe Economic Forecast). Das BIP wird bei +0,7% erwartet bei weiter sinkender Inflation. 2024 sollte die Erholung in moderatem Tempo auf breiter Front erfolgen. Auch die Daten aus GB (Inflation mit 4,2% auf 2-Jahres-Tief) erfreuen.

USA

Die US-Inflation sinkt auf 3,2%, der Erzeugerpreisindex sinkt von 2,7% auf 2,4% und die Industrieproduktion um -0,4% ggü. dem Vormonat. Da meckert nicht mal Powell. Die Einzelhandelsumsätze sanken um -0,1% ggü. dem Vormonat. All das sollte bei in Summe immer noch sehr guten Makrowerten den Arbeitsmarkt weiter geringfügig entspannen.

Was die neue Woche bringt

Der PMI erlaubt in der kommenden Woche eine Einschätzung des weiteren Konjunkturverlaufs auf Basis des erwarteten Konsumverhaltens in den kommenden 3 Monaten. Eine leichte allgemeine Verbesserung wird seitens der Einkaufsmanager erwartet, jedoch weiterhin nahe der Neutrallinie. Das sollte die Märkte in ihrer Einschätzung (keine Rezession) unterstützen.

Asien

Die PBoC wird am Montag die Leitzinsen voraussichtlich weiterhin bei 3,45% belassen und erwartet eine marktimmanente Erholung des aktuellen Deflationsszenarios (VPI bei -0,2%). Die PMI-Daten aus Europa und den USA werden auch in Asien für Bewegung sorgen (Einschätzung der Exportmarktstärke in den nächsten Monaten). Japans PMI wird nahe der Neutrallinie (50 Zähler) erwartet. Dass der VPI in Japan auf 3,2% ansteigen könnte, wird seitens der BoJ erwartet und wurde bereits von ihr kommentiert.

Europa

Positiv sollte der EU Finanzstabilitätsbericht am Mittwoch wirken (starke Resilienz). Das EU-Verbrauchervertrauen erhöht sich mit -17,5 Zählern (neutral = 0) nur geringfügig. Der PMI in Deutschland steigt von 45,9 auf 46,5 Zähler (neutral = 50), ebenso auf EU-Ebene (48,0) und in GB (48,7). Wichtig für Europa sind die BIP-Werte für Deutschland am Freitag: -0,1% im Q3 bei weiterhin verhaltenem Geschäftsklimaindex (steigt von 86,9 auf 87,4 Zähler; neutral = 100).

USA

Das FOMC-Protokoll am Dienstag sollte wenig Überraschendes beinhalten. Positiv wird der Rückgang der Auftragseingänge für langlebige Güter wirken (-3,2% ggü. dem Vormonat). Nach dem Thanksgiving Day am Donnerstag wird am Freitag der PMI (50,5 Zähler) nahe der Neutrallinie erwartet.

Fazit

Die Einkaufsmanager sehen in den meisten Volkswirtschaften mittlerweile eine Bodenbildung bei der Nachfrage (Konsumkraft) erreicht (Werte an der Neutrallinie). Damit ist die Ausgangslage für einen moderaten Start in den neuen Konjunkturzyklus 2024 gegeben – das ist auch der educated guess der Fed und der Europäischen Kommission.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Bloomberg

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.