Market Views, 1 Dez 2023

Denn nur der Krampus ist böse.

Der erste Advent lädt dazu ein, ein paar kleine, aber feine Unterschiede aufzuklären. Denn auch, wenn sich Percht und Krampus für den Laien gleichen, wie – hmm – ein Teuferl dem anderen, so sind sie doch grundverschieden. Denn die Perchten sind die Guten! Fürchten müssen sich vor ihnen nur die bösen Geister. Und die Kinder. Und die Touristen. Wohingegen den Krampus kaum jemand ernst nimmt, weil der Nikolo nie weit weg ist. Und der hat alles im Griff. Ein weißhaariger Mann mit Geschenken.

Der Markt fürchtet sich mittlerweile vor den Reden von Powell. Mit klaren Worten bringt er Anleger zum Zittern, Börsen zum Korrigieren und den Dollar zum Steigen. Mit restriktiver Geldpolitik und ruhig drohendem Ton geht er gegen die US-Inflation vor. Und in Folge gegen den allzu engen US-Arbeitsmarkt (und den inflationstreibenden Lohndruck). Und die Vorlaufindikatoren geben ihm klar recht:

Seiner Rolle folgend ermöglicht er den Neustart einer Konjunktur, indem er deren Hemmnisse vertreibt. Ein gesundes Reset des Konsums, der Kredite, der Immobilienwirtschaft. Ist er also der Nikolo? Er hat keine Geschenke – also nein: Er ist ein Percht.

Das war die vergangene Woche

Asien

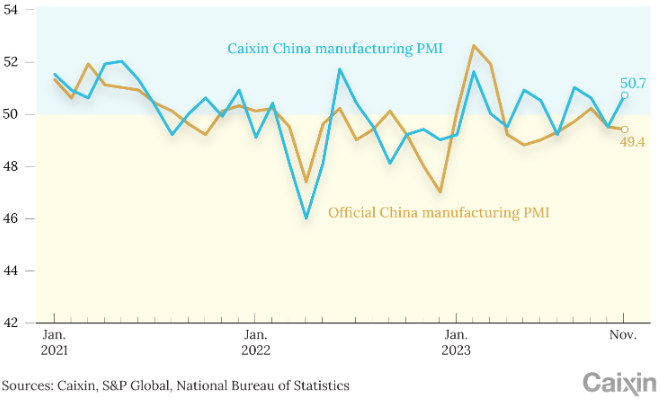

Der japanische Einzelhandel verringerte um -1,6% ggü. Vormonat. Dennoch sank die Arbeitslosenrate Japans auf 2,5%. Der PMI für Chinas Industriesektor änderte sich geringfügig auf 49,4 Zähler, doch der Caixin PMI für das verarbeitende Gewerbe stieg von 49,5 auf 50,7 Zähler und damit in den vorsichtig expansiven Bereich. Die Wirkung blieb auf Shanghai begrenzt – für eine breitere Marktbewegung wären weitere Impulse auf der Makro-Ebene nötig.

Europa

Nach einem neutralen Wochenauftakt (die Reden von Lagarde und Nagel konnten nicht beeindrucken) sorgte der deutsche HVPI (sank von 3,0% auf 2,3%), gefolgt vom EU-VPI (nun 2,4% bei einer Kernrate von 3,6%), für Kraft an den europäischen Börsen. Die Skepsis der Bevölkerung (Verbrauchervertrauen ist mit -16,9 Zählern immer noch weit von der neutralen 0 entfernt) und des Produktionssektors (mit PMI = 42,6 Zählern nur knapp über Vormonatsniveau) blieb jedoch. Wichtig in diesem Zusammenhang war die Sitzung der OPEC, die nur preisstabilisierende Maßnahmen setzte.

USA

Die Fed zeigte sich trotz des mit 3,5% konstant anhaltenden Preisdrucks entspannt – bei einem annualisierten BIP von +5,2% (im Vormonat noch +4,9%) sei die Rezessionsgefahr bei einer weiterhin restriktiven Geldpolitik gering. Eine Meinung, die sich auch im Beige Book-Report wiederfand. Die Konsumausgaben wuchsen um +0,2% ggü. Vormonat analog dem Einkommensanstieg (ebenfalls +0,2%). Dementsprechend stark stieg der Chicago PMI (von 44,0 auf 55,8 Zähler). Die Auftragseingänge stiegen korrelierend hierzu von 45,5 auf 48,3 Zähler. Powell sorgte am Freitag noch für kurze Marktbewegungen bei Gold (+1,54%) und dem EUR/USD-Verhältnis (nun bei 1,087), als er weitere Zinserhöhungen nicht ausschloss.

Was die neue Woche bringt

Die Produzentenpreisindizes (der PPI ist ein Vorlaufindikator für den VPI), PMIs und die Handelsbilanzen geben einen guten Einblick in die Resilienz des Produktionssektors weltweit. Der übermäßige Konsum stabilisiert sich vor allem in den USA, wo sich auch der Arbeitsmarkt weiter sehr langsam entspannt. Zu langsam, meint die Fed.

Asien

Der Tokioter VPI sinkt (von 3,3% auf 3,0%). Zusammen mit dem chinesischen PMI für den Dienstleistungssektor (steigt von 50,4 auf 50,8 Zähler) sollte das für einen freundlichen Wochenverlauf sorgen. Am Donnerstag veröffentlicht China seine Handelsbilanz (56,53 Mrd. USD im Vormonat), die wohl das bereits gewohnte Bild hinsichtlich Exportstruktur in USD vs. CNY zeigen wird. Am Freitag veröffentlicht Japan seine BIP-Daten (-0,5% im Q3, -2,1% ggü. Vorjahr). Die Märkte werden des Weiteren den am Samstag veröffentlichten chinesischen Erzeugerpreisindex (-2,6% ggü. Vorjahr) und den VPI (zuletzt mit -0,1% ggü. Vormonat deflationär) noch am Freitag einpreisen.

Europa

Die deutsche Handelsbilanz zeigt am Montag Stärke (steigt von 16,5 auf 17 Mrd. EUR). Am 5.12. werden der PMI (analog dem Vormonat bei 47,1 Zählern erwartet) und ein weiter fallender Erzeugerpreisindex (-9,4% ggü. Vorjahr und mit +0,2% kaum Preisdruck auf Monatsebene) veröffentlicht. Die deutsche Industrie rechnet mit einem Produktionsplus von 1,4% ggü. Vormonat. Das EU-BIP zeigt annualisiert mit +0,1% die abgekühlte Konjunktur.

USA

Die Einkaufsmanager bleiben leicht über der Neutrallinie (50,2 Zähler im verarbeitenden Gewerbe, 55,5 im Dienstleistungssektor). In dieser Woche sind vor allem die Arbeitsmarktdaten relevant. Mit 3,9% bleibt die Arbeitslosenrate zwar auf Vormonatsniveau, doch die sinkende Zahl an Jobangeboten (JOLTS = Job Offerings and Labor Turnover Survey) zeigt die sehr langsame Entspannung des US-Arbeitsmarkts. Mit 61,8 Zählern (61,3 im Vormonat) bleibt das US-Verbrauchervertrauen dennoch hoch.

Fazit

Die kommende Woche bietet viel Schwankungspotenzial. Allzu viele Krampusse brauchen wir aber nicht zu erwarten und der Nikolo hat auch zig Zuckerln dabei.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Caixin, AllianzGI Global Capital Markets & Thematic Research (30.11.2023)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.