Market Views, 21 Jul 2023

Sentiment = g’scheit für Bauchgefühl.

Unaufgeregte Börsianer haben vergangene Woche das Börsengeschehen bestimmt. Die Unternehmensberichte zahlreicher großer Unternehmen zeigten, dass weniger Umsatz mit attraktiven Margen wettgemacht werden konnte. Die von manchen bereits befürchtete Gewinnrevision (= die Unternehmensgewinne sinken) zeigt sich also noch nicht. Dennoch blieb allgemeiner Jubel aus: In etlichen Halbjahresberichten kann man zum Teil bereits recht deutlich Positionierungskämpfe um Marktanteile in wichtigen Märkten herauslesen (die Automobilbranche in China sei als Beispiel genannt). Ob den europäischen Unternehmen hier ein wenig der Biss fehlt, der vor allem in Asien letztendlich Marktanteile kostet, wird die Zeit zeigen.

Börsen spiegeln Erwartungen wider. Damit ist das abgebildete Kursverhalten vorlaufindikativ (= die erwartete Entwicklung der nächsten 3-6 Monate wird in den Kursen eingepreist). In der kommenden Markt- und Konjunkturphase führt das zu einem spannenden Effekt: Die reale Wirtschaft kühlt ab, aber die Stimmung der Einkaufsmanager (PMI = Purchasing Managers‘ Index) wird zunehmend besser. Dazu tragen auch die nun wieder entspannten Lieferketten bei.

Generell verbessern sich zahlreiche Stimmungsdaten seit Monaten, während die harten Fakten der Makrodaten die Abkühlung der Konjunktur dokumentieren. Aufrecht bleibt die Erwartung, dass das mittlerweile schon recht hohe Zinsniveau in den USA nach zwei weiteren Schritten in vier Monaten (so Powell vor zwei Wochen) schon bald wieder gesenkt würde. Darauf zielen einige Kurserfolge der Börsen ab. Und auch die Immobilienpreise in den USA – denn mit einem baldigen Ende der Zinserhöhungen erhöht sich die Zuversicht auf ein soft landing (= g’scheit für grad so keine Rezession). Und das hebt die Stimmung der Verbraucher.

Das war die vergangene Woche

Asien

Chinas Daten (BIP, Konsum, Industrieproduktion) konnten auf Jahressicht gesteigert werden, doch nicht auf das erwartete / erhoffte Niveau. Lediglich die Industrieproduktion konnte ggü. 2022 deutlich angehoben werden, was aber den damals noch häufigen Quarantäne-Maßnahmen geschuldet ist. Die Euphorie an den Börsen blieb daher aus. Überrascht hat die PBoC-Entscheidung, die chinesischen Leitzinsen unverändert bei 3,55% zu belassen. Am Freitag belastete der erneute Anstieg des japanischen VPI (nun 3,3%) geringfügig.

Europa

Die europäischen Makrodaten konnten weitgehend bestätigt werden. Lediglich der Erzeugerpreisindex fiel etwas weniger stark (nur -0,3% statt -0,4% ggü. dem Vormonat), was in Anbetracht der am Donnerstag veröffentlichten Halbjahresberichte die Kurse nicht weiter beeindruckte. Erfreulich ist das Verbrauchervertrauen von nun -15,1. Damit bleibt es zwar negativ, konnte aber von -16,1 kommend einen deutlichen Anstieg verzeichnen.

USA

Der Produktionsindex ist mit 1,1 erfreulicherweise weiterhin positiv (erwartet wurde 0,0). Der US-Konsum blieb jedoch mit nur +0,2% ggü. dem Vormonat hinter den Erwartungen zurück. Ein entsprechender Produktionsrückgang um -0,5% überraschte daher nicht mehr sonderlich, die Kapazitätsauslastung (nun 78,9%) sinkt natürlich ebenso. Auswirkungen auf den Arbeitsmarkt sind noch nicht erkennbar. Der Immobilienmarktindex bleibt jedoch mit 56,0 im expansiven Bereich mit positiven Auswirkungen auf den gesamten US-Immobiliensektor.

Was die neue Woche bringt

Die kommende Woche wird dank der erwarteten Zinsschritte (je plus 0,25%-Punkte) der Fed und der EZB durchaus bewegt. Wichtig sind weniger die bereits lange angekündigten Zinsanhebungen (hier sollte es keine Überraschung geben), sondern die Begleitreden der jeweiligen Chef-Notenbanker. Am Freitag erwarten uns Stimmungs- und Inflationsdaten der großen Volkswirtschaften.

Asien

Die Märkte Asiens liefern erst am Freitag zahlreiche Daten. Bis dahin werden sich die asiatischen Börsenkurse eher von den Aussagen zur konjunkturellen Entwicklung in den USA und in Europa leiten lassen, da dies die für Asien wichtigen Exportmärkt sind. Die Inflation in Japan wird leicht sinkend erwartet (von 3,1% auf 2,8%). Die Bank of Japan wird daher den Leitzins wohl unverändert bei -0,1% belassen.

Europa

Gleich am Montag werden die Einkaufsmanagerindizes die europäischen Börsen bewegen. Die Sektoren bleiben uneinheitlich: Die Industrie verbessert sich zwar, bleibt aber in Deutschland mit 41,0 klar negativ (für die EU 43,5). Der Dienstleistungssektor wird ein wenig schwächer, bleibt aber in der expansiven Zone (Deutschland 53,1, EU 51,5). Den Konjunkturreport für Deutschland veröffentlicht das ifo am Dienstag. Das Verbrauchervertrauen steigt erneut minimal, bleibt aber mit -24,7 weiterhin negativ. Die EZB hebt am Donnerstag die Zinsen von 3,5% auf 3,75% an. Das begleitende Statement der Notenbank liefert wichtigen Kontext und nimmt die am Freitag veröffentlichten Inflationsdaten vorweg. Die Inflation wird in Deutschland nahezu unverändert bei 6,6% erwartet.

USA

Die US-Einkaufsmanagerindizes für den Produktionssektor bleiben mit 46,4 nahezu unverändert vorsichtig, der Dienstleistungssektor bleibt ebenso konstant bei 54,1. Das Highlight der Woche ist die Zinserhöhung der Fed um +0,25% auf dann 5,5%. Auch hier ist vor allem die Begleitrede von Powell wichtig, der sich auf die Entwicklung der Kerninflation berufen und daher wohl eine weitere Zinserhöhung ankündigen wird. Der Anstieg der Konsumausgaben fällt diesmal höher als die Inflationsrate aus (freut den Einzelhandel). Die Einkommen wachsen mit +0,5% ggü. dem Vormonat geringfügig stärker als die Privatausgaben (+0,4%). All das erklärt das wirklich gute Verbrauchervertrauen (konstant bei 72,6).

Fazit

Der Zinszyklus der Notenbanken geht langsam zu Ende. Das sowohl von Lagarde als auch von Powell zu hören, erwarten die Märkte. Dabei sollte man aber ihre bisher getätigten Statements, noch zumindest ein weiteres Mal an der Zinsschraube drehen zu wollen, nicht vergessen. Vor allem in den USA ist die Stimmung ungebrochen gut. Auch die sonstigen Kennzahlen lassen auf eine angenehme Woche hoffen.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

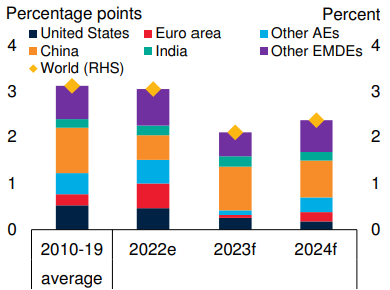

Quelle: Weltbank (Fig. 1.1)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.