Market Views, 14 Jul 2023

Sommer, Sonne, Sonnenbrand.

Sie haben’s nicht leicht, die Notenbanker. Die Konjunktur? Schwächelt. Die Zinsstrukturkurve? Bleibt invers und schwächelt. Inflationsdynamik? Lässt nach und schwächelt. Und der Arbeitsmarkt? Vollgas. Die nationale Steuer- und Förderungspolitik? Vollgas. Die Märkte befinden sich in fragiler Balance zwischen kurzfristiger Widerstandsfähigkeit und zunehmender mittelfristiger Anfälligkeit.

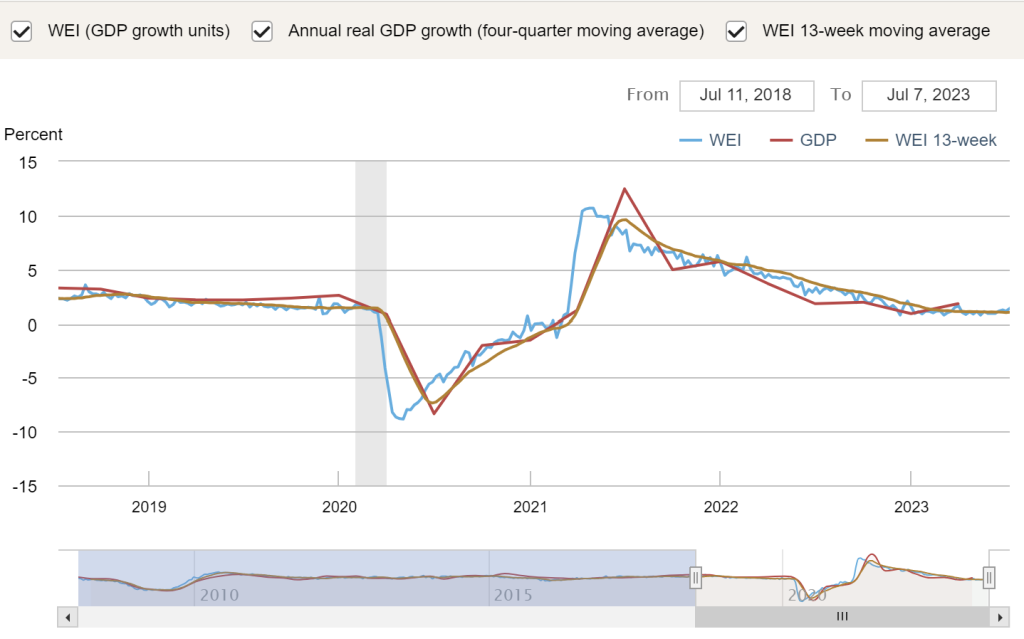

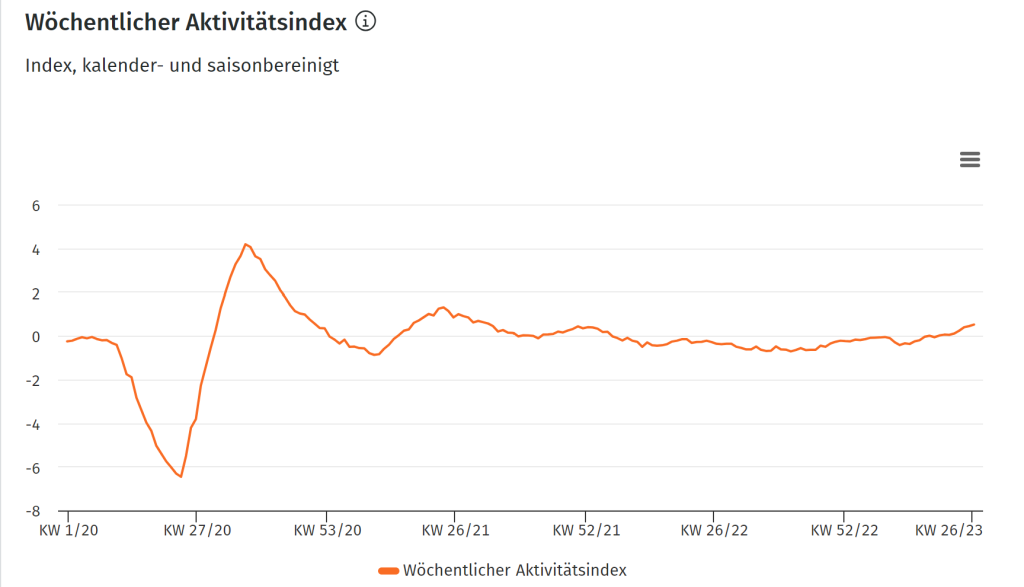

Wie so oft, lohnt sich der Blick ins Detail. Auf die Wirtschaftsaktivitäten der einzelnen Volkswirtschaften. Diese erhöhten sich in Europa und den USA nun bereits den fünften Monat in Folge – sehr zum Ärger der Notenbanker. Denn diese Dynamik hält die Kerninflation auf hohem Niveau stabil. In China hingegen setzte wieder eine Gegenbewegung ein – sehr zum Ärger von Xi und seinem Chef-Notenbanker. Denn dort sinkt die Inflation gefährlich nahe an die Deflationsmarke (= negative Inflation), was die Wachstumsziele von Xi gefährdet.

Die Notenbanken müssen also weiterhin aktiv bleiben, nun aber deutlich sensibler und vorausschauend agieren. Zinserhöhungen von in Summe weiteren 50 Basispunkten in Europa und den USA in den nächsten Monaten sind daher sehr wahrscheinlich. Auch, wenn die Märkte jüngst die niedrige Inflation gefeiert und damit das mögliche (frühzeitige) Ende der Zinserhöhungen eingepreist haben.

Zum Sommer gehört nicht nur viel Sonne, sondern wohl auch ein leichter Sonnenbrand: Die nun beginnende Berichtssaison (Halbjahresberichte der Unternehmen mit deren Ausblick für das zweite Halbjahr) ernüchtert ein wenig. Zeugen von globalen Trendwenden, die in Europa zwar reguliert, aber noch nicht rigoros genug umgesetzt sind (Stichwort „Elektromobilität“). Dennoch: Der Arbeitsmarkt bleibt expansiv und die Stimmung bei den Konsumenten gut.

Asien

Chinas Inflationsrate sinkt auf 0% und damit ist ein Deflationsszenario in Griffweite. Die Handelsbilanz steigt erneut, bleibt jedoch deutlich hinter den Erwartungen zurück. Die gesunkenen Erzeugerpreise und geringeren Importe konnten demnach das Minus im Export nicht kompensieren. Gute Nachricht: Die Lieferketten sind wieder auf Vor-Corona-Niveau. Japans Industrieproduktion sinkt erneut gegenüber dem Vormonat (um -2,2%).

Europa

Die europäischen Konjunkturdaten enttäuschten und sanken auf -12,2 (Deutschland) bzw. auf -14,7 (EU). Auch die Industrieproduktion wächst nur noch geringfügig (+0,2% ggü. dem Vormonat). In Summe führt das zu einem ernüchterten Konjunkturausblick der Europäischen Kommission am Freitag und damit zu einem neutralen Wochenausklang.

USA

Die auf 3,0% gesunkene Inflation hat zu einer Positiv-Kurskorrektur an allen Börsen weltweit geführt. Für eine echte Sommerralley fehlen jedoch noch die unterstützenden Makrodaten. Das machte auch die Fed in ihrem Statement (Beige Book Report) klar. Das Verbrauchervertrauen steigt weiter (von 64,4 auf nun 65,5). Ein leichter Anstieg der 5-jährigen US-Inflationserwartung von 3,0% auf 3,1% preist die Einschätzung der Fed ein: higher for longer.

Was die neue Woche bringt

Die kommende Woche startet mit einem kräftigen Auftakt aus Asien. Die US-Daten zu Konsum, Industrieproduktion und für den Immobiliensektor folgen in der zweiten Wochenhälfte.

Die Daten zur chinesischen Volkswirtschaft (BIP, Konsum, Industrieproduktion) bestimmen den Wochenauftakt. Eine Grundskepsis zeigte sich bereits im Vorfeld am Freitag, als sich die Märkte neutral positionierten. Vor dem Kontext der Deflationsgefahr ist die Zinsentscheidung der PBoC am Mittwoch relevant. Japans Handelsbilanz und die Inflationsdaten beenden die Handelswoche.

Die EU-Inflationsdaten am Mittwoch werden bei 5,5% (HVPI) und 5,4% (Kernrate) bestätigt und wirken damit nur wenig auf den Markt. Kursbestimmend sind die Halbjahresberichte einiger Index-Unternehmen und deren Ausblick auf das zweite Halbjahr. Wenngleich eine Gewinnrevision vorerst noch auszubleiben scheint, wird doch mit sinkenden Umsätzen im Export gerechnet.

Die Konsumdaten in den USA sind am Dienstag wichtig – erwartet wird ein leichter Anstieg (+0,5% ggü. dem Vormonat, davon entfallen 0,2% auf den Kfz-Markt). Die Industrieproduktion sollte erneut sinken, wenngleich um nur -0,1%. Die Kapazitätsauslastung bleibt daher mit 79,5% weitgehend stabil. Der Immobiliensektor zeigt Bodenbildung (Baugenehmigungen, Hypothekaranträge, Baubeginne, Hausverkäufe).

Bis auf Asien bleibt es auf der Makroseite in der kommenden Woche also eher ruhig. Auch von den Halbjahresberichten sollten wir nichts Weltbewegendes erwarten. Es dürfte eine umsatzschwache Handelswoche werden. Aber keine Sorge: Die Fed-Sitzung kommt in der Woche danach.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quelle: Fed; Deutsche Bundesbank

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.