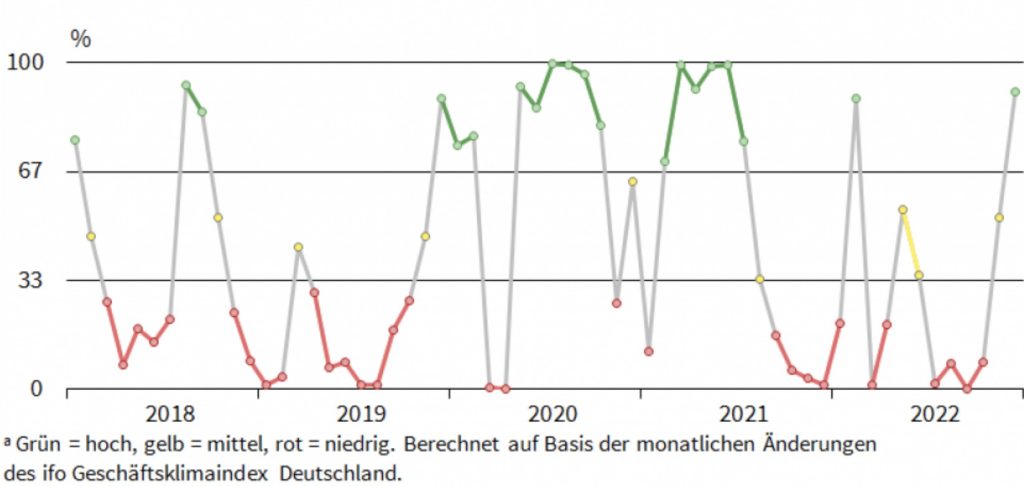

Market Views, 20 Jan 2023

Gemma’s langsamer an.

Kommt sie nun, die Rezession? Oder gelingt den großen Volkswirtschaften das soft landing? Der Chefökonom der US-Ratingagentur Moody’s geht von einem stagnierenden Wirtschaftswachstum nahe 0% aus und kreierte dafür ein neues Wort: Slowcession. Denn Wachstum unterhalb der Inflationsrate birgt, wenn auch abgemildert, trotzdem rezessive Risiken. Dazu gehören Entlassungen, sinkende Konsumausgaben und Gewinnrevisionen.

Die Stimmung der Verbraucher ist jedoch im Dezember sowohl in den USA (dort waren wir das ohnehin schon gewöhnt) als auch in Europa zuversichtlich: Man blickt voller Vertrauen auf die wirtschaftliche Entwicklung der nächsten 6 Monate. Das ist nicht unbegründet, denn der PMI (Einkaufsmanagerindex – die „Mutter der Inflation“) sinkt bereits. Der PMI ist ein Kerneinflussfaktor der Inflationsrate, die in der Regel 2-3 Monate nachlaufend reagiert.

Eine Rezession ist also angesagt, aber sie muss nicht kommen. Was sicher kommen wird, ist eine langsamere Gangart der Wirtschaft und damit einhergehend eine Entspannung der Arbeitsmärkte. Bis wir das aber tatsächlich in den Daten sehen, wird es März. Bis dahin wechseln sich Angst und Hoffnung ab.

Asien

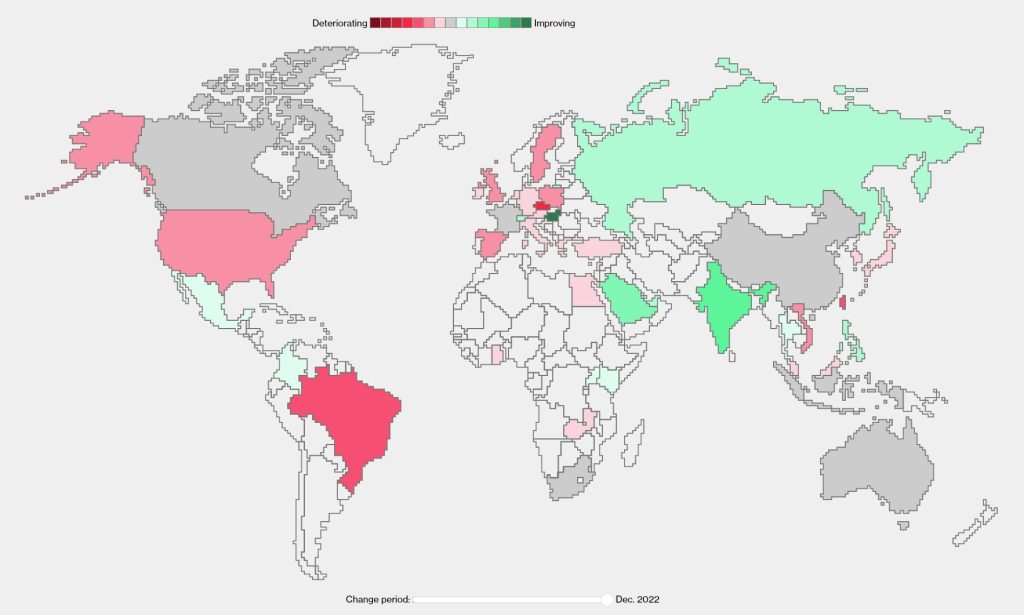

Japans Wirtschaftsdaten liegen 2022 zumeist im erwarteten Bereich. Die wieder leicht steigende Produktion im Q4 ist erfreulich, das durch die Rohstoffpreise stark negative Außenhandelsdefizit belastet. Die BoJ (Bank of Japan) bleibt – wie angekündigt – bei ihrer lockeren Zinspolitik, ungeachtet der 4% (Gesamtjahres-)Inflation. Auch die PBoC (People’s Bank of China) belässt ihren Leitzins auf unverändertem Niveau, was nicht zuletzt dem schwächelnden Immobilien-Sektor geschuldet ist.

Europa

Der PMI und die Inflation sinken. Positiv überraschte die erstaunlich gute Stimmung der Verbraucher auf die Frage, wie sie die wirtschaftliche Entwicklung der nächsten 6 Monate einschätzen. Auf Jahressicht erfreute zudem am Donnerstag eine unerwartet positive Außenhandelsbilanz. Die (kurze) Hoffnung der Börsen, dass die EZB nun langsamer mache, wurde von Lagarde in ihrer Rede zerschlagen. Dennoch bildet sich derzeit der Marktkonsens (Meinung von immer mehr Analysten), dass der Leitzins die 3% nicht übersteigen werde. Grund hierfür ist der hohe Füllstand der Gasspeicher und damit die Erwartung, dass 2023 die Energiepreise nicht erneut massiv ansteigen.

USA

Die deutlich gesunkenen Einzelhandelsumsätze und eine spürbar niedrigere Industrieproduktion im Dezember haben die US-Börsen in ihrer Aufwärtsrally abgebremst. All das nährt die Erwartung, dass die Inflation deutlich schneller zurückgeht als prognostiziert und dass die Fed doch schon gegen Jahresende die erste Zinssenkung durchführt. Sichtbar wird das in einer inversen Zinskurve (kurze Kreditlaufzeiten sind teurer als lange).

Was die neue Woche bringt

Die Berichte der großen Unternehmen treten in den Hintergrund angesichts der volkswirtschaftlichen Daten für 2022. Diese sind überwiegend freundlich. Der Ausblick für 2023 bleibt jedoch verhalten, wie die in der kommenden Woche ebenfalls veröffentlichten Prognosen (u.a. des ifo) zeigen werden.

Am Sonntag beginnt das chinesische Jahr des Wasser-Hasen. Hoffen wir, dass die damit einhergehende Bedeutung (Langlebigkeit, Frieden und Wohlstand) wahr wird. Besonders relevant sind die am Freitag veröffentlichten japanischen Inflationsdaten: Erwartet wird ein Anstieg auf 4,4%.

Asiens wichtigste Daten sorgen am Dienstag (China) und Mittwoch (Japan) für (sehr) viel Bewegung. Beide Volkswirtschaften veröffentlichen die Jahresdaten zu BIP und Industrieproduktion, in Japan fällt zudem die Leitzinsentscheidung (erwartet wird, den Leitzins bei 0,1% zu belassen). Diese Daten werden stark auf Asien und auch spürbar auf die USA und Europa wirken.

Die für das Kursgeschehen an den US-Börsen wichtigsten Daten werden am Donnerstag veröffentlicht: das BIP (3,1% erwartet), die Auftragslage für die Unternehmen sowie die Konsumdaten. Am Freitag folgen darauf aufbauende Kennzahlen wie Einkommensentwicklung, Verbrauchervertrauen und 5-jährige Inflationserwartung.

Die Party scheint vorüber – doch einige volkswirtschaftliche Daten für 2022 haben das Potenzial, positiv zu überraschen und damit noch einen weiteren Push zu liefern. Hoffen wir also und freuen uns! Denn die Jänner-Daten werden ernüchtern.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – ifo, Bloomberg

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.