Market Views, 27 Jan 2023

Aktien zeigen Stärke. Zu Recht?

Da redet jeder von Rezession und Wirtschaftsabkühlung – und zwischenzeitlich zeigen Aktien aus Deutschland und aus China Stärke. Zu Recht? Jein. Beide Märkte preisten 2022 die starke Abhängigkeit von russischem Öl und Gas (D) bzw. die strikte Null-Covid-Politik (CN) ein. Die Erwartungen sind nun harten Fakten gewichen und diese sind nicht so schlimm wie befürchtet. Wir sehen also eine Kursübertreibung wegen der (überraschend) positiven Kennzahlen bzw. Vorschusslorbeeren für die neue Haltung Chinas gegenüber Covid.

Die Berichtsphase ist heuer besonders spannend: Zum einen sehen wir bei den meisten Unternehmen ein besseres Jahresergebnis 2022 als erwartet, zum anderen senken viele ihren Ausblick für 2023 und preisen damit den bereits sichtbaren Konsumrückgang ein. Gekoppelt mit Meldungen über Stellenabbau. Eklatantes Beispiel für Nervosität an den Börsen war der Bericht von Microsoft, der die NASDAQ kurzzeitig um 2% bewegte.

Mit der Jänner-Inflation, den Notenbankentscheidungen, BIP-Ergebnissen und aktualisierten Prognosen wird der Februar die Volatilität zurück aufs Parkett bringen.

Asien

Die vergangene Woche war es feiertagsbedingt eher ruhig um Chinas Wirtschaftsdaten und so dominierte Japan den pazifischen Markt. Besonders relevant war hierfür der Index zur gesamtwirtschaftlichen Aktivität, der sich marginal auf neutralem Niveau verbesserte. Das beharrliche Festhalten der BoJ (Bank of Japan) an der lockeren Geldpolitik wird nach den am Freitag veröffentlichten Inflationsdaten (wie erwartet 4,4%) kommende Woche sicherlich erneut diskutiert, wenngleich davon bis Mai wohl nicht abgegangen werden wird.

Europa

Die europäischen Daten lagen durchwegs im erwarteten bzw. leicht besseren Bereich. Vor allem das europäische Wirtschaftszugpferd Deutschland konnte überzeugen. So stieg das Verbrauchervertrauen erneut an (von -37,80 auf -33,90 / der Neutralwert ist 0) und der Einkaufsmanagerindex (ein wichtiger Konjunktur-Vorlaufindikator) liegt seit langer Zeit wieder knapp über neutral bei 50,40 (Neutralwert ist 50,00). Bei ihrer Rede am Montag stellte EZB-Chefin Lagarde zudem klar, dass die Zinserhöhungen so lange fortgesetzt werden würden, wie es erforderlich ist. Das wurde als Stärkesignal vom Markt aufgefasst, da dies möglicherweise die Inflation schneller zurückbringt und damit wieder Normalität einkehren kann.

USA

Der Konsumrückgang ist messbar und sorgt für leicht negative Zukunftserwartungen der Einkaufsmanager. Operativ sichtbar wird das unter anderem beim Richmond Fed Produktionsindex (umsatzgewichtet) bzw. im Chicago Fed National Activity Index (Wirtschaftsaktivitäten allgemein), der einen deutlichen Rückgang verzeichnet. 2022 konnten die USA ein Wirtschaftswachstum von 2,9% (erwartet wurden 2,6%) ausweisen – sehr beachtlich nach einem negativen ersten Halbjahr.

Was die neue Woche bringt

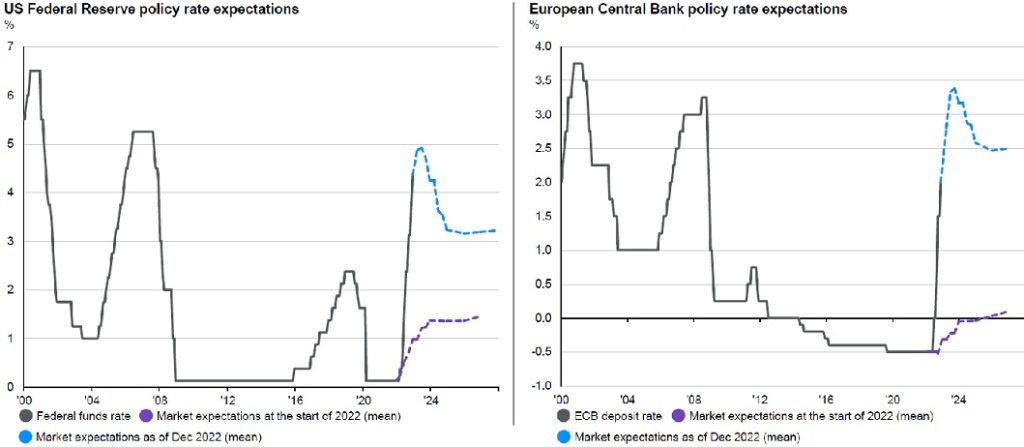

Die Woche hat mit der US-Zinsentscheidung am 1.2. und dem EZB Zinsschritt am 2.2. klare Höhepunkte. Bis dahin werden sich die Anleger eher bedeckt bis vorsichtig optimistisch verhalten. Erwartet wird eine Zinsanhebung um jeweils 50bp (Anm.: 100 bp Basispunkte = 1 Prozentpunkt).

Deutschlands Wirtschaft ist 2022 gewachsen – diese Erwartung wird am Montag wohl bestätigt werden. Doch das Q4 war bereits negativ und so werden in uns Rezessionsängste wach. Auch das Verbrauchervertrauen bleibt negativ und zeigt sich klar in weiter gesunkenen Konsumzahlen. Emotional könnte es am Mittwoch werden, wenn eine leichte Erhöhung der Inflation berichtet wird – diese ergibt sich rechnerisch aus dem Vergleichswert Jänner 2022. Beachtet werden sollte daher die Veränderung auf monatlicher Basis!

Die Arbeitsmarkt- und Produktionsdaten aus Japan haben am Dienstag Ernüchterungspotenzial. Chinas Einkaufsmanagerindex, der deutlich höher erwartet wird als im Vormonat, könnte aber die Kurse im gesamtpazifischen Raum bestimmen.

Die Zinsentscheidung der US-Notenbank Fed am Mittwoch ist wohl DER Höhepunkt der Woche, gekoppelt mit dem Kommuniqué der Fed zur Geldpolitik. Relevant sind außerdem die Arbeitsmarktdaten sowie der ISM Index der Auftragseingänge – hier wird ein Anstieg über den Neutralwert erwartet.

Nicht alle Daten, die kommende Woche berichtet werden, sind erfreulich. Manche (z.B. die Inflation) werden frustrieren und Ängste befeuern. Dennoch sollte die positive Stimmung aufgrund freundlicherer Prognosen und positiver Unternehmensbilanzen vieles ausgleichen.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Bloomberg, J.P. Morgan Asset Management Outlook 2023

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.