Market Views, 13 Jan 2023

Zwischenhoch sorgt für Zwischenfreude

So ganz lassen sich die Börsianer und Börsianerinnen die Erwartung nicht nehmen, dass die Notenbanken nun leiser treten werden. Wie die Märkte dann reagieren, wenn die Inflation sinkt (ist eingetreten) und die Notenbanken die Leitzinsen nicht weiter erhöhen würden (wird gehofft), konnten wir in der zweiten Jännerwoche beobachten. Nun, die Inflation sinkt bei sich verbessernder Konjunkturuhr und wieder leicht steigender Industrieproduktion. Doch die Notenbanker werden die Vorfreude zu dämpfen wissen.

„Würden wollen sie ja, werden sie aber nicht“, könnte man nun Karl Valentin sehr frei zitieren. Das Zitat bezieht sich aufs Wollen und aufs Trauen. So schwierig die derzeit taktische Allokation noch ist (und wohl das ganze erste Halbjahr bleiben wird), so wichtig ist es, sich schon jetzt strategisch zu positionieren.

Asien

Japans Wirtschaftsdaten sorgten für einen volatilen Nikkei, der vor allem als Reaktion auf die starken US-Daten letztlich doch positiv performen konnte. Das Gefahrenpotenzial der lockeren Geldpolitik könnte durch eine erstarkende Industrie und ungebrochene Konsumbereitschaft in den USA gemildert werden. Dennoch bleibt Japan ein Volatilitätstreiber. Chinas nun vollständiger Abbau der Covid-Restriktionen sorgt für eine weitere Verbesserung des Lieferketten-Stresses. Dennoch: Die Halbleiter- bzw. Chipherstellung wurde von den USA und der EU als strategische „Ressource“ erkannt, was mittelfristig zu einer Re-Regionalisierung der Produktionsketten führen wird.

Europa

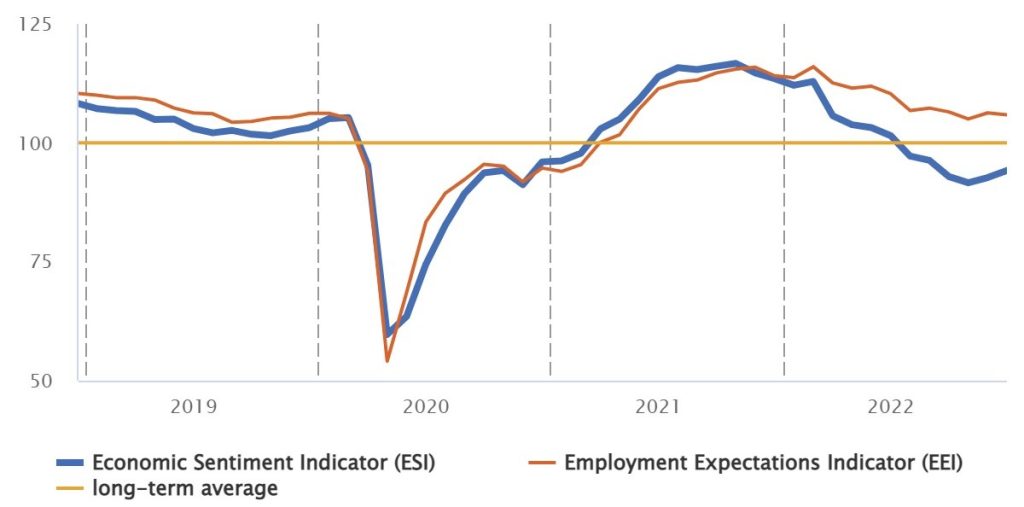

Die sehr gute Produktionslage und die guten Wirtschaftsdaten für Dezember (vor allem Frankreich konnte überraschen) stärken den bis dahin sehr schwachen Euro gegenüber dem USD früher als erwartet. Auch Großbritannien konnte eine wirtschaftliche Wende herbeiführen. Zahlreiche Daten sind jedoch noch den Nachwehen der Lieferkettenprobleme und deren Aufarbeitung (Nachproduktion) geschuldet. Wie resilient die europäische Wirtschaft in einem merklich kühleren globalen Marktumfeld tatsächlich ist, wird sich erst im März mit den Jänner- bzw. Februar-Daten zeigen.

USA

Die deutlich stärker als erwartet gesunkene US-Inflation war am Donnerstag das Highlight der Kalenderwoche 2. Und das Konsumentenvertrauen ist erneut gestiegen. Sofort nährt das die Hoffnung, dass die Fed ihre Leitzinsen nicht über 5% anheben werde. Nun, wir alle kennen mittlerweile ja die Notenbanker und ihre Bereitschaft, Hoffnungen zu erfüllen … Enttäuschung ist also vorprogrammiert (zumal die 5-Jahres-Inflationserwartung nun wieder von 2,9 auf 3,0% angestiegen ist). Der derzeit günstigere USD unterstützt beim Export. Das dürfte die Unternehmensausblicke im Zuge der Berichtssaison freundlicher als befürchtet ausfallen lassen.

Was die neue Woche bringt

In der kommenden Woche findet das Weltwirtschaftsforum in Davos statt. Das wird die mediale Berichterstattung dominieren. Es werden auch die Jahreskennzahlen der wichtigsten globalen Volkswirtschaften veröffentlicht. Es wird also eine besonders interessante Woche.

Die Eurogruppe (Finanzminister-Treffen) kommt am Montag zusammen. Dieses Treffen ist wichtig, da es die Fiskalmaßnahmen in der Eurozone und die EZB-Geldpolitik miteinander abstimmt. Sentiment (Konjunkturerwartung) und die Inflationsdaten für 2022 bewegen die europäischen Börsen.

Asiens wichtigste Daten sorgen am Dienstag (China) und Mittwoch (Japan) für (sehr) viel Bewegung. Beide Volkswirtschaften veröffentlichen die Jahresdaten zu BIP und Industrieproduktion, in Japan fällt zudem die Leitzinsentscheidung (erwartet wird, den Leitzins bei 0,1% zu belassen). Diese Daten werden stark auf Asien und auch spürbar auf die USA und Europa wirken.

Am Donnerstag werden die wichtigsten US-Kennzahlen (Arbeitsmarkt, Immobiliensektor) veröffentlicht. Bereits am Mittwoch wird der Erzeugerpreisindex zeigen, ob der Kostendruck in der Produktion sinkt oder nicht. Diese Kennzahl ist für die weitere Einschätzung der Inflationsentwicklung maßgeblich.

Die kommende Woche verschafft uns Klarheit. Sie zeigt uns schwarz auf weiß, wie 2022 tatsächlich für die wichtigsten Wirtschaftsräume gelaufen ist. Uns erwartet zudem wohl eine Korrektur der überzogenen Erwartung der vergangenen Woche.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Eurostat, European Commission

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.