Market Views, 2 Sep 2023

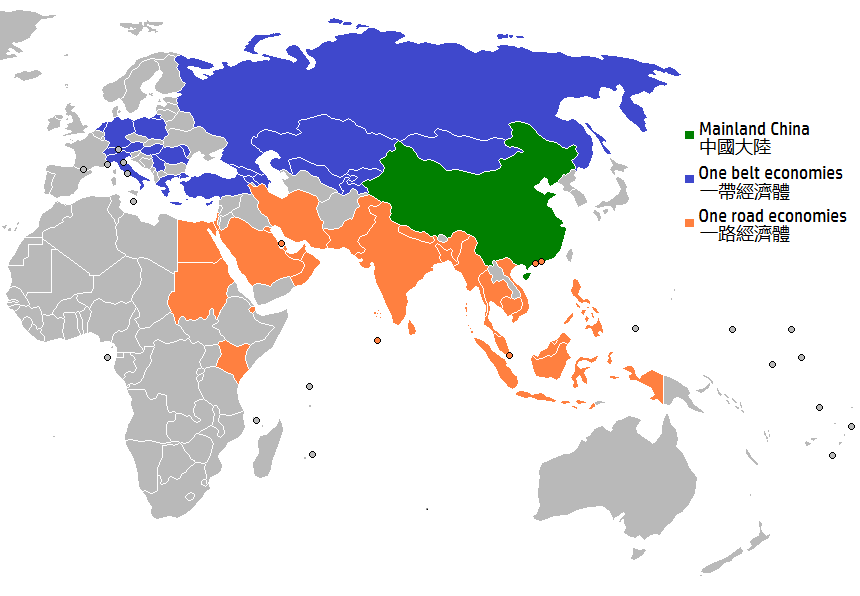

Die Seidenstraße soll’s richten.

Kann Xi die neue Seidenstraße zum Konjunkturmotor machen oder muss er an weiteren Fäden ziehen? Chinas Parteivorsitzender Xi will den Zugang des chinesischen Dienstleistungssektors vor allem in den Partnerstaaten der BRI (Belt and Road Initiative) ausweiten. Dazu soll das global orientierte Netzwerk von Freihandelszonen ausgebaut werden. All das ist Teil der langfristigen Strategie, China als wirtschaftliche Weltmacht auszubauen. Dabei geht es natürlich auch um Rohstoffe und neue Abhängigkeiten.

Die chinesische Außenhandelsbilanz zeigt schon seit Monaten die Verschiebung der Exporte hin zur Abrechnung nicht in USD, sondern in CNY (chinesischer Yuan). Die Aufwertung Chinas als Handelspartner der regionalen Anrainerstaaten erfolgt stetig, beschleunigt durch die geopolitische Lage. Die angestrebte Wirkung auf die chinesische Wirtschaft ist zweifaltig: Zum einen führt ein steigendes Auftragsvolumen aus dem bislang wirtschaftlich wenig relevanten Ausland zu einem Produktionsanstieg, damit zu mehr Jobs und letztlich zu mehr chinesischem Binnenkonsum. Der ist für eine etwas höhere Inflationsrate auch dringend nötig. Zum anderen wird die Abhängigkeit zahlreicher Staaten entlang der Seidenstraße weiter ausgebaut (die Infrastrukturkosten für die Errichtung werden über Kredite, deren Gläubiger China ist, von den Partnerstaaten selbst getragen).

Diese Strategie bedarf im aktuellen Marktumfeld aber wohl auch einer expansiven Zinspolitik der PBoC (People’s Bank of China). Die BRI ist langfristig ausgerichtet. Doch Xi braucht einen Quick Fix für die chinesische Konjunktur. Und eine Antwort auf die Reindustrialisierung der USA und der EU. Die Seidenstraße soll’s richten.

Das war die vergangene Woche

Asien

Die Sicht auf die weitere Entwicklung der asiatischen, im Speziellen der chinesischen Wirtschaft im Zuge des Jackson Hole Economic Symposiums führte zu einer starken positiven Gegenbewegung der asiatischen Börsen. Japans Arbeitslosenrate (geringfügig auf 2,7% gestiegen) und Einzelhandel unterstützten die Bewegung ab der Wochenmitte. Der PMI der chinesischen Einkaufsmanager verbesserte sich in den expansiven Bereich (nun bei 51,0 Zählern).

Europa

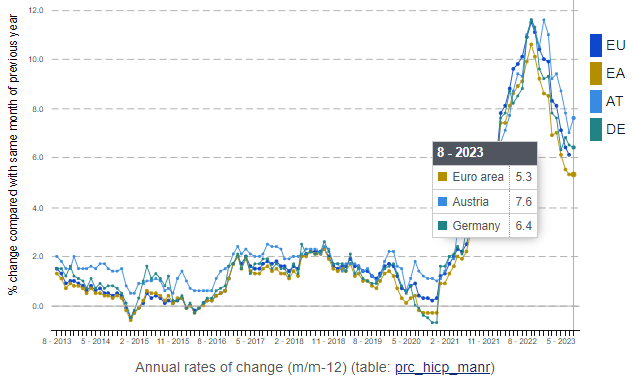

Das Verbrauchervertrauen in die Zukunft liegt in Deutschland mit -25,5 Zählern (neutral = 0) bzw. -16,0 Zählern für die EU auf Vormonatsniveau. Der HVPI (harmonisierte Verbraucherpreisindex) in Deutschland fällt auf 6,4%. Die Einzelhandelsumsätze sinken erneut um -0,8% gegenüber dem Vormonat. Die EU-Inflation bleibt mit 5,3% unverändert.

USA

Der US-Immobilienmarkt bereitet eine Wende vor – sichtbar an wieder (um 2,3%) gestiegenen Hypothekaranträgen und der steigenden Anzahl schwebender Hausverkäufe (+0,9% ggü. Vormonat). Das BIP bleibt positiv, wenngleich mit 2,1% hinter den erwarteten 2,4% zurück. Die Konsumdaten bleiben ebenso stabil wie die Arbeitslosenrate. In Relation zu den EU-Makrodaten führte das – zusammen mit der erwarteten Zinspause der EZB – zu einem Anstieg des USD gegenüber dem EUR.

Was die neue Woche bringt

Die konjunkturelle Stimmung bleibt unverändert. Die Notenbanken läuten eine Pause ein und die chinesische Wirtschaft setzt ihre Ausrichtung auf den asiatischen Markt fort. Die Makrodaten werden die Märkte weniger stark bestimmen als die Daten zur wirtschaftlichen Lage – diese wirken auch auf den USD, der sich nach einigen Monaten nun wieder stärker gegenüber dem EUR zeigt.

Asien

Der PMI für den chinesischen Dienstleistungssektor wird daher mit wohl 54,1 Zählern weiter expansiv bleiben. Die Handelsbilanz am Donnerstag ist aufschlussreich, da sie die Relation der Exporte (-9,2% ggü. Vorjahr) vs. Importe (-12,4% ggü. Vorjahr), aber auch die Exporte in CNY aufzeigt und damit die zunehmende regionale Wirkung der BRI. Japans BIP (5,5% gegenüber dem Vorjahreszeitraum) und Chinas Erzeugerpreisindex (-3,1%) und Inflation (+0,1% und damit nicht mehr deflationär) werden am Samstag veröffentlicht und werden den Wochenausklang an den Börsen maßgeblich beeinflussen.

Europa

Am Montag wird EZB Präsidentin Lagarde in ihrer Rede die Märkte darauf vorbereiten, ob ein weiterer Zinsschritt erfolgen wird. Der Markt geht von einer Zinspause im September und einer finalen Erhöhung um +0,25% im Oktober aus. Die Einkaufsmanager (PMI) bleiben mit 47,0 Zählern defensiv, die weiter sinkenden Erzeugerpreise resultieren aus den konjunkturell bedingt gesunkenen Rohstoffpreisen. Die Einzelhandelsumsätze in der EU fallen um -0,2% gegenüber dem Vormonat bzw. -1,2% gegenüber dem Vorjahreszeitraum. Die gute Nachricht am Donnerstag: Das EU-BIP bleibt positiv (1,5%).

USA

Die US-Börsen starten feiertagsbedingt (Tag der Arbeit) erst am Dienstag. Die Stimmungsdaten (PMI bleibt auf Vormonatsniveau mit 50,4 Zählern) und die ISM-Auswertungen (Institute for Supply Management) der Geschäftsbedingungen (52,6 Zähler) bleiben komfortabel im Plus. Der Beige Book Report zeigt am Donnerstag die aktuelle US-Wirtschaftslage.

Fazit

Die großen Nachrichten bleiben aus. Überraschungen ebenso. Denn beim Jackson Hole Symposium wurde bereits vieles vorweggenommen. Die veröffentlichten Makrodaten dienen daher in erster Linie der Bestätigung des Erwarteten.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Wikipedia; eurostat; weiterführende Literatur: OECD

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.