Market Views, 8 Sep 2023

Die EZB macht Pause – vielleicht.

Die Datenlage soll’s entscheiden. So die EZB. Denn das ist die einzig halbwegs konkrete Aussage der europäischen Notenbanker in den letzten Tagen gewesen. Die Kerninflation ist weiterhin hoch, was für eine (letzte?) Zinserhöhung im September spricht. Doch die Konjunkturdaten, insbesondere in Deutschland, sprechen dagegen. Lässt man die konjunkturelle Schwerkraft den Rest machen bis zur Zielinflation?

Die Konjunktur mal machen lassen, klingt verlockend – in Europa ebenso wie in den USA. Doch die USA sind schon weiter im Verlauf. Dort ist der Zinszyklus wahrscheinlich bereits auf dem Höhepunkt angelangt. Doch wird die Wirtschaft kräftig genug bleiben, um an einer US-Rezession vorbeizukommen? Oder werden wir die erste Rezession bei Vollbeschäftigung erleben?

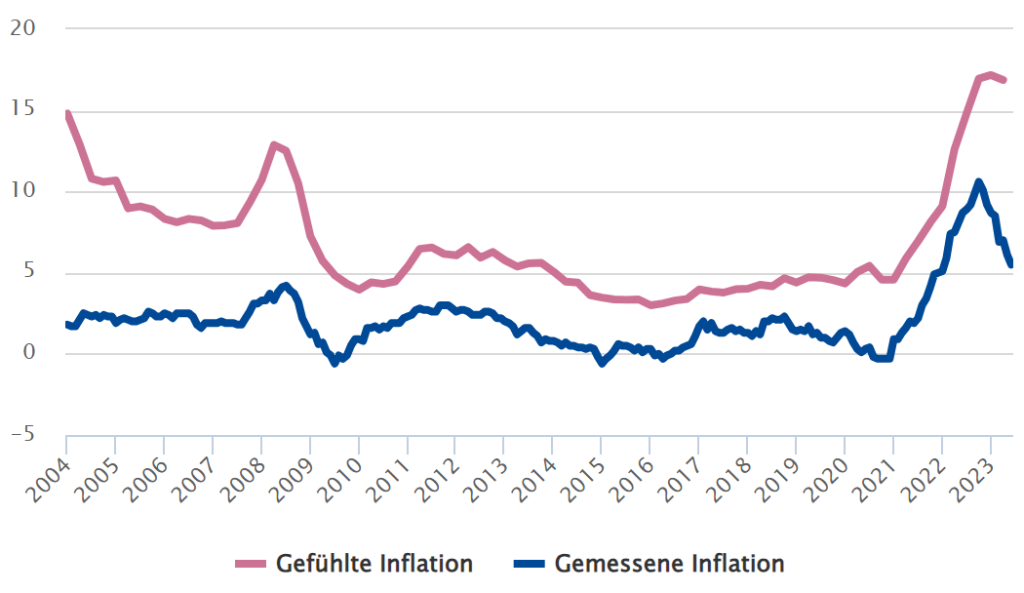

Der bislang durch Preis- und Zinserhöhungen wenig beeindruckte Konsum wurde vor allem durch die während der Corona-Zeit angesparten Gelder mitfinanziert. Schrumpft dieser Geldpuffer stärker, reduziert sich dieser Querfinanzierungseffekt und die Anbieter müssen mit Preissenkungen reagieren. Je nach betrachtetem Teil des Warenkorbs wird so die Inflation gesenkt. Die Energiepreise sind hierfür ein gutes Beispiel.

Wird die EZB daher nun pausieren und den Markt machen lassen? Der Marktkonsens (sichtbar an der Zinskurve) geht von einer Pause aus. Zu optimistisch? Nun, am 14.9. werden wir es wissen.

Das war die vergangene Woche

Asien

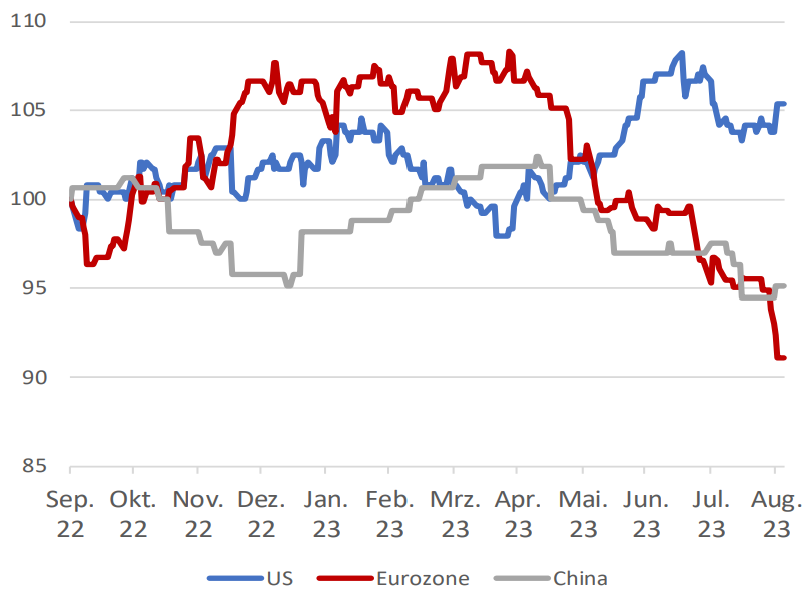

Der PMI (Purchasing Managers Index = Einkaufsmanagerindex) für den chinesischen Dienstleistungssektor hat mit 51,8 Zählern die Erwartungen nicht erfüllt und damit die Sorgen bezüglich eines Konjunktureinbruchs in China weiter geschürt. Auch die chinesische Handelsbilanz hat enttäuscht – vor allem die Entwicklung der Importe zu den Exporten im Vergleich zu den jeweiligen Vormonatswerten. In Japan enttäuschte zum Wochenausklang die BIP-Entwicklung (+1,2% im Q2 ggü. +1,5% im Q1).

Europa

Die deutsche Außenhandelsbilanz sorgte mit einem Einbruch von 18,7 Bn. EUR auf 15,9 Bn. EUR für einen gedämpften Wochenauftakt. Doch das ist in Hinblick auf die Inflationsentwicklung gar nicht so schlecht. Der PMI blieb erwartungsgemäß im Bereich der Vormonatswerte. Die Industrieproduktion ging um -0,8% zurück. Und der HVPI für Deutschland bleibt stabil bei 6,4%. Die IAA (internationale Automobil-Ausstellung) in München bewegt den Automotive-Sektor und zeigt den Druck der chinesischen Anbieter einmal mehr deutlich.

USA

Der Beige Book Report war unaufgeregt. Bewegung zeigte sich hingegen am Arbeitsmarkt. Bei genauerer Betrachtung liegen die leicht höheren Arbeitslosenzahlen jedoch an der höheren Partizipationsrate (Anteil der erwerbsfähigen Bevölkerung am Arbeitsmarkt). Gründe hierfür sind die zunehmend attraktiven Jobangebote und wohl auch die dahingeschmolzenen Sparvolumina, die während der Corona-Phase aufgebaut wurden.

Was die neue Woche bringt

Das Zusammentreffen der G20 zeigt die geopolitischen Spannungen deutlich. China schickt nur seine Nr. 2 und Russland nimmt nicht einmal via Videobotschaft teil. Die EZB-Zinsentscheidung, die US-Inflationsdaten und die europäischen Konjunkturerwartungen des ZEW (Leibnitz Institut für Europäische Wirtschaftsforschung) sorgen für einen interessanten, wenngleich wenig spektakulären Wochenausklang.

Asien

Der chinesische Erzeugerpreisindex fällt weiter (um -3,0% ggü. dem Vorjahr), die Inflationsrate bleibt mit +0,1% weiterhin sehr knapp über dem Deflationsszenario. Marktrelevante Makrodaten sind erst für Freitag zu erwarten mit den chinesischen Einzelhandelsumsätzen (steigen von 2,5% auf 2,8% ggü. dem Vorjahr) und der Industrieproduktion (steigt von 3,7% auf 4,0% ggü. dem Vorjahr). Interessant, aber weniger bewegend, ist die japanische Industrieproduktion, die am Vortag veröffentlicht wird.

Europa

Die EU-Konjunkturerwartungen bleiben negativ (-5,5 Zähler), jedoch nahe neutralem Niveau. Der Rückgang der deutschen Industrieproduktion sollte auch auf EU-Ebene (im Vormonat noch +0,5%) durchschlagen. Wichtigstes Ereignis ist jedoch die (letzte?) EZB-Zinsentscheidung am 14. September. Die Begleitreden zeigen den Herbstkurs der EZB auf, das EcoFin-Treffen (der EU-Finanzminister) übersetzt diese Marktmeinung in Fiskalpolitik.

USA

Am Mittwoch werden die aktuellen Inflationsdaten veröffentlicht. Das Augenmerk wird auf der Kerninflation liegen, die derzeit (noch) mit 4,7% deutlich über dem Gesamt-VPI (3,2%) liegt. Die Einzelhandelsumsätze sollten um 0,2% über dem Vormonat liegen. Zum Wochenausklang werden das Verbrauchervertrauen (ungebrochen hoch bei 69,5 Zählern), die Industrieproduktion (de facto auf Vormonatsniveau) und die fünfjährige Inflationserwartung veröffentlicht.

Fazit

Die Woche verläuft, einmal mehr, vergleichsweise ruhig. Die EZB-Zinsentscheidung und die US-Inflation haben das Potenzial, die Märkte zu bewegen. Die IAA in München macht den zunehmenden Wettbewerb im Europa und China gleichermaßen wichtigen Automotive-Sektor sichtbar.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: eurostat; Allianz Global Investors; weiterführende Literatur zur europäischen Inflation: eurostat

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.