Market Views, 07 Okt 2023

Wow – was für eine Überraschung!

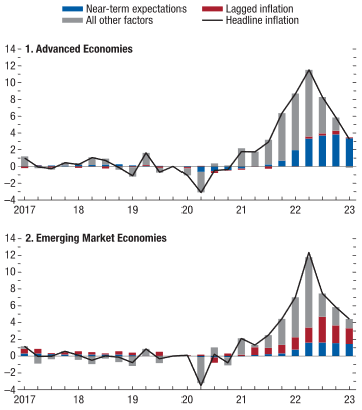

Manchmal ist das Überraschendste die Überraschung selbst. Seit vielen Monaten kündigt die Fed an, die Zinsen länger auf hohem Niveau zu lassen. Relevante Maßzahlen sind die Kerninflation (diese bewegt sich bereits deutlich in die richtige Richtung) und die Arbeitsmarktdaten. Denn ohne einen weniger angespannten Arbeitsmarkt bleibt durch den Lohndruck der Druck auf die Kerninflation kraftvoll. Am Montag hat Powell das einmal mehr klar formuliert und dabei gleich noch einen weiteren (dann wirklich letzten?) Zinsschritt von 25 bps (100 basis points = 1%-Punkt) in den Raum gestellt. Das – Überraschung – glaubt aber auch keiner.

Den Amerikanern könnte die Demografie und das mittlerweile sehr attraktive Lohnniveau helfen. Denn es ist für viele Personen mit niedrigerem Einkommen nun wieder attraktiver, in den Arbeitsmarkt einzutreten. Gleichzeitig fallen vergleichsweise wenige Personen durch Pensionierungen heraus (demografisch bedingt ist der nominelle Anteil der Bevölkerung stabil). Bei einer Unterbeschäftigtenquote von gerade einmal 7,0%. Zwar ist die nominelle (= Köpfe) Zahl an Arbeitslosen in den USA gegenüber dem Vorjahr um knapp 300.000 gestiegen, aber die Arbeitslosenrate gefallen, weil sich nun mehr Menschen auf dem Arbeitsmarkt befinden.

Die Politik hingegen bereitet sich bereits auf das Wahljahr 2024 vor. Steigende Arbeitslosigkeit bzw. stagnierendes Lohnniveau sind keine Botschaften, die Wähler bringen. Die Fed wird also mit politischem Gegenwind in Form von Wahlzuckerln rechnen müssen. All das wird dazu beitragen, dass die Märkte auch weiterhin sensibel auf Aussagen der Notenbank reagieren werden. Powell hält es hinsichtlich der Transparenz seiner Notenbankpolitik mit den Indianern: Er redet darüber. Ein Powwow.

Das war die vergangene Woche

Asien

Die chinesischen PMI-Daten für Dienstleistungen (50,2 Zähler) und Produktion (50,6 Zähler) nähern sich weiter an – jedoch auf niedrigerem Niveau als im Vormonat. Das deckt sich mit den auch sonst eher schwachen Makrodaten der Volkswirtschaft. Japan hingegen hebt seine Produktionsprognose an und folgt damit der guten Stimmung der Großproduzenten.

Europa

Europas Kerninflation ist auf erfreuliche 4,5% gesunken. Powells Aussagen zur US-Zinspolitik haben auch in Europa gewirkt und wurden von EZB-Chefin Lagarde am Mittwoch in ihrer Rede aufgegriffen. Die sinkenden Einzelhandelsumsätze (-2,1% ggü. Vorjahr bzw. -1,2% ggü. Vormonat) zeigen den raschen Konjunkturrückgang. So rasch, dass Wifo (Österreich) und ifo (Deutschland) für 2024 ihre Prognosen stark in Richtung milder Rezession geändert haben. Am Donnerstag erfreute die deutsche Handelsbilanz mit einem kräftigen Anstieg …

USA

Powells Rede zur weiteren Notenbankpolitik und zu den für die Fed relevanten Kennzahlen am Montag führte zu einer erheblichen Korrektur an den Börsen weltweit. Die Aussagen kommen im Umfeld von sich verbessernden Geschäftsbedingungen (49,0 Zähler; neutral = 50 Zähler), gestiegenem Beschäftigungsindex (von 48,5 auf 51,2 Zähler im Produktionssektor, auf 54,4 Zähler im Dienstleistungssektor) und um 1,2% gestiegenen Werkaufträgen. Der Arbeitsmarkt bleibt jedoch weiterhin angespannt.

Was die neue Woche bringt

Der Internationale Währungsfonds (IMF) tagt am Montag. Schon jetzt sind einige Kapitel des neuen Reports online abrufbar: Die Fragmentierung der Rohstoffmärkte sowie die Auswirkungen von Inflation und Notenbankpolitik auf die globale Wirtschaft werden ausführlich behandelt.

Asien

Die japanische Leistungsbilanz steigt im Q3 deutlich. Am Freitag erwarten wir die wichtigsten Makrodaten der Region aus China: Erzeugerpreisindex (-2,4%), VPI (+0,3% ggü. dem Vormonat) sowie die Handelsbilanz (diese fällt geringfügig höher aus als im Vormonat). Die jeweils sinkenden Importe bzw. Exporte in CNY (ein Indikator für die Handelsbilanz des Asiengeschäfts) verdeutlichen die weiterhin starke Abhängigkeit des chinesischen Marktes (und damit seiner Börsen) von den USA.

Europa

Die deutsche Industrieproduktion wird auf stabilem Niveau erwartet (-0,1% ggü. Vormonat), ebenso jene der gesamten EU (+/- 0,0%). Damit ist der Rückgang der Produktion EU-weit gestoppt. GB kämpft noch mit leichten Rückgängen (-0,2% ggü. Vormonat) und einer weiterhin negativen Handelsbilanz, jedoch bei leicht (+0,2%) steigendem BIP. Am Dienstag wird der HVPI veröffentlicht (4,3%).

USA

Der International Monetary Fund (IMF) tagt die ganze Woche über – die Prognosen der Volkswirte werden während der Woche laufend veröffentlicht. Der US-Erzeugerpreisindex steigt ggü. dem Vormonat nur noch um 0,4% (zuvor +0,7%). Für den US-Markt wird das FOMC (Fed Open Market Committee) von Relevanz sein (aktuelle wirtschaftliche Lage der Nation aus Sicht der Fed). Die US-Inflation am Donnerstag wird auf Vormonatsniveau (4,3%) erwartet – bei unverändert starkem Verbrauchervertrauen (68,0 Zähler; neutral = 50).

Fazit

Die Prognosen des Internationalen Währungsfonds geben Klarheit über die globale Entwicklung der nächsten Jahre auf Basis der aktuellen Daten und deren Projektion. Auch die Fed wird wohl einmal mehr für Bewegung sorgen: Mit dem FOMC veröffentlicht sie ihre aktuelle Sicht auf die wirtschaftliche Entwicklung in den USA. Es ist der Dialog der Fed mit der US-Politik. Ihr Powwow.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: ifo; eurostat; weiterführend interessant (Seite nur auf Englisch verfügbar): IMF

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.