Market Views, 13 Okt 2023

Welche Farben bringt der Herbst?

Der Angriff der Hamas auf Israel hat für einen weltweiten Schreckmoment gesorgt. Und während die Menschen Nachrichten schauen und hier und dort demonstrieren, war das Thema am Mittwoch an den Börsen schon wieder durch und die US-Inflation viel wichtiger. Und die hat enttäuscht. Wenn auch nur ein bisschen. Chinas Inflation bleibt dafür der Angelpunkt in Asien.

Pan, der Chef der People’s Bank of China (PBoB), traf sich am Donnerstag mit Powell. Die jeweilige Geldpolitik wurde besprochen und damit ein Henne-Ei-Problem angegangen. China braucht die USA als starken Absatzmarkt (der bei einer bewusst langsamer getakteten Wirtschaftspolitik 2024 nicht zwingend zu erwarten ist), um die Leitzinsen senken und die eigene Wirtschaft ankurbeln zu können und so Inflation zu erzeugen. Und die USA brauchen China als zuverlässigen Produktionsmarkt, um den eigenen Arbeitsmarkt entlasten zu können – in einem Wahljahr und einem sich zunehmend verhärtenden wirtschaftspolitischen Klima der USA gegenüber China auch ein klarer Zielekonflikt.

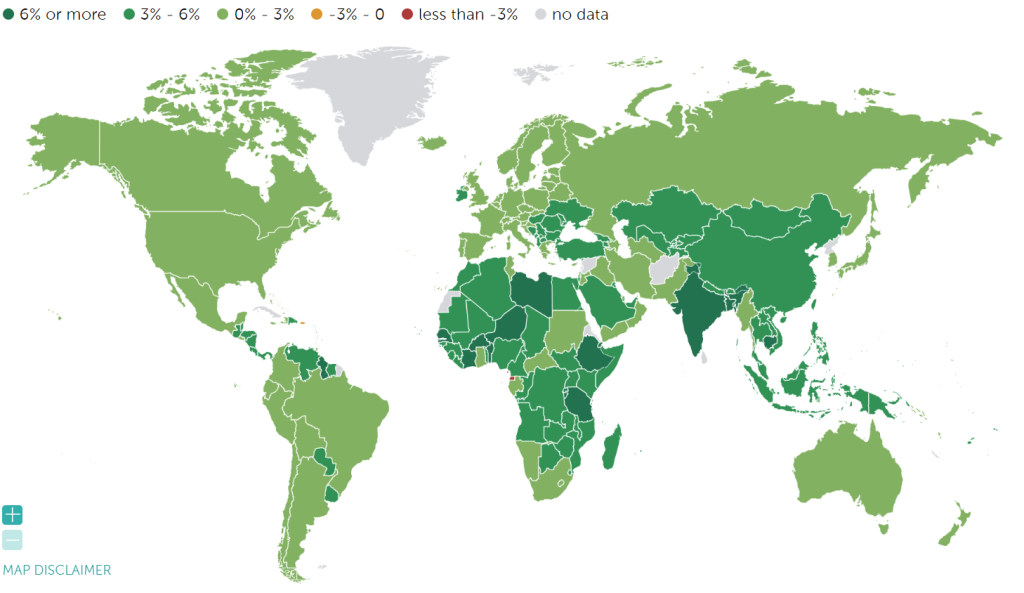

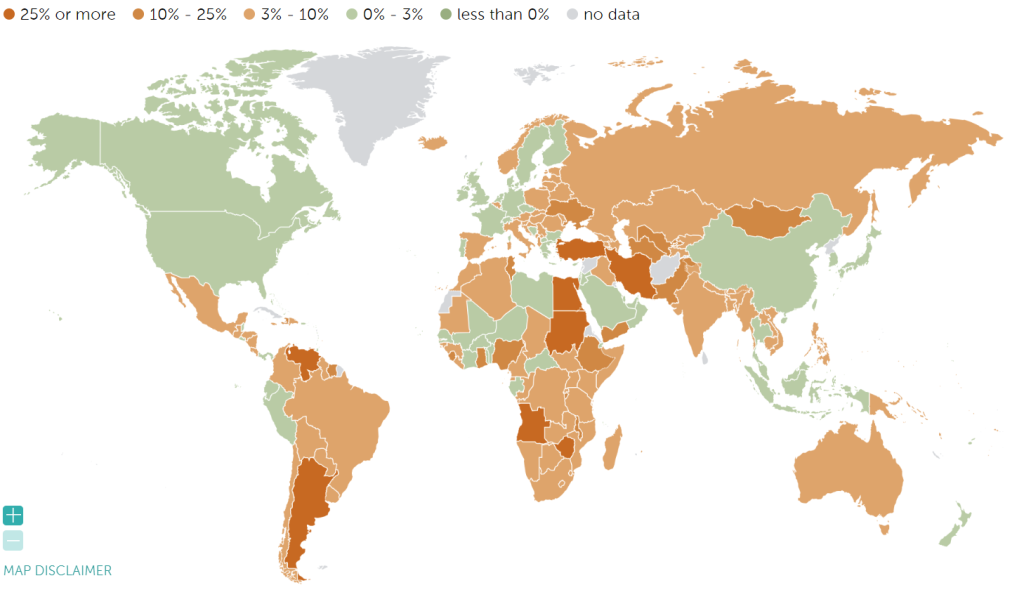

Ein Konflikt, dessen Lösung die Volkswirte des Internationalen Währungsfonds bereits vorwegnehmen. Mit den Augen der Statistiker sieht der IWF die Märkte bei seiner diese Woche aktualisierten Prognose. Und die ist positiv. Natürlich bleiben die kriegsbedingten Risiken. Aber die Prognosen lassen doch noch auf einen goldenen Herbst hoffen.

Das war die vergangene Woche

Asien

Die chinesische Inflation liegt mit 0% erneut viel zu nahe an der Deflationsgrenze, als dass die Märkte das gelassen hinnehmen würden. Chinas Handelsbilanz konnte gesteigert werden (Exportvolumen liegt derzeit bei rund 36% über dem Vor-Covid-Niveau), wenngleich nicht substanziell (Außenhandel ist erneut rückläufig). Das Deflationsszenario hat die sonst positiven Nachrichten überschattet.

Europa

Die Industrieproduktion auf Vormonatsniveau in Deutschland und eine robuste Leistungsbilanz bzw. europäische Industrieproduktion (+0,6%) sorgten für eine an sich positive Handelswoche. Lagarde erinnert in ihrer Rede daran, dass die realpolitische Wirkung von Zinssenkungen auf die Inflation erst Monate später sichtbar und und nun erst mal Geduld gefragt sei.

USA

Steigende Erzeugerpreise und ein konstant gebliebener VPI (3,7% statt der erwarteten 3,6%) sorgten am Donnerstag für Bewegung. Dennoch: Das Verbrauchervertrauen bleibt mit 67,4 Zählern (neutral = 50) solide positiv. Das monatliche Budget-Statement der Regierung (diesmal muss wohl ein Minus reportet werden) könnte den Börsen noch sauer aufstoßen.

Was die neue Woche bringt

Die Tagung des Internationalen Währungsfonds (IWF) endet am Sonntag und stellt schon eine positive Entwicklung der Makrodaten für 2024 in Aussicht. Die Zinsentscheidung der PBoC wird der Höhepunkt der Handelswoche sein, die durchaus noch das eine oder andere Schmankerl bereithält.

Asien

Montag bis Mittwoch findet das dritte „Neue Seidenstraße-Forum“ in China statt, zu dem auch Russlands Außenminister Lawrow reisen wird. Das chinesische BIP ist am Mittwoch DIE Kennzahl für Asien. Mit 4,4% (zuvor 6,3%) wird die globale Konjunktur sichtbar. Gegenüber dem Vorjahr bleiben Einzelhandel (4,5%) und Industrieproduktion (4,3%) auf ähnlichem Niveau. Die Zinsentscheidung der PBoC fällt am Freitag (aktuelles Zinsniveau 3,45%). Ebenfalls am Freitag wird die japanische Inflation veröffentlicht (3,2%).

Europa

Beim EcoFin-Treffen der europäischen Finanzminister werden wohl Maßnahmen diskutiert, die u.a. auf den Konjunkturerwartungen beruhen. Die aktuelle Lage bleibt mit -11,4 Zählern (Deutschland) bzw. -8,9 Zählern (EU) negativ, aber auf sich weiter verbesserndem Niveau. Relevant wird am Freitag der Erzeugerpreisindex für Deutschland (wird wohl im Vergleich zum Vorjahr sinken).

USA

Die US-Einzelhandelsdaten werden mit +0,3% leicht über Vormonat erwartet. Eine ähnliche Entwicklung wird für die Industrieproduktion angenommen. Der Philly-Fed-Herstellungsindex (von der Fed als Umfrage erhobene Branchentrends im Produktionsbereich) bleibt wohl weiter negativ (zuletzt -13,5 Zähler; neutral = 0). Die Berichtssaison startet mit dem Bankensektor.

Fazit

Die Makrodaten sorgen wohl für wenig Überraschungen. Doch die mit dem US-Bankensektor startende Berichtssaison könnte den jüngsten Auftrieb an den Börsen weiter unterstützen. „Was machen die Notenbanken?“ bleibt jedoch eine Frage, die fortlaufend mit Zinssorgen die Marktnervosität hoch hält.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Internationaler Währungsfonds

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.