Market Views, 29 Sep 2023

Europas Konjunkturherz stottert

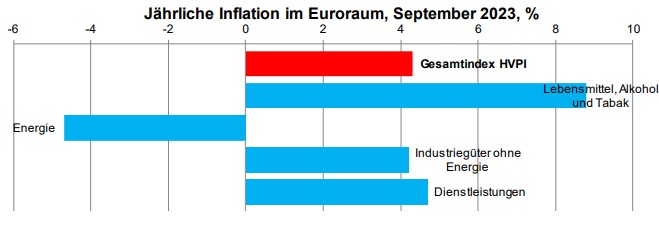

Deutschlands Inflationsrate sinkt auf 4,3% (zuvor 6,4%), jene der Euro-Zone liegt nun ebenfalls auf 4,3%. Eigentlich ein Grund zur Freude, denn die anhaltend hohe Inflationsrate war zuletzt schon eine sehr zähe Sache. „Eigentlich“ vor allem deshalb, weil der Preispeak für Energie vor 12 Monaten die Ausgangsbasis ist. Ein Gutteil dieses massiven Rückgangs ist daher der Berechnungsmethodik zuzuschreiben. Doch die Abkühlung der Konjunktur ist mittlerweile im Alltag der Unternehmen angekommen.

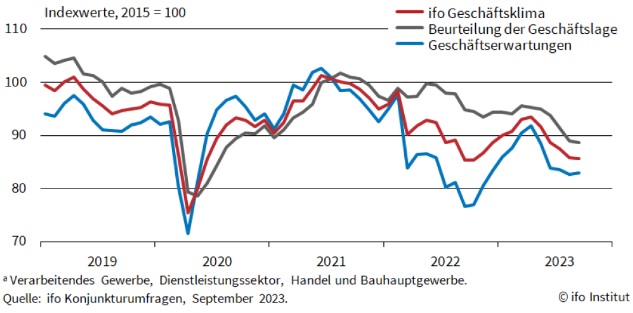

Der jüngste Konjunkturbericht des ifo zeigt ein differenziertes Bild der deutschen Wirtschaft: So ist die Konjunkturstimmung im Baugewerbe auf dem niedrigsten Stand seit 2009. Doch andere Segmente sind bereits über das Stimmungstief hinweg und bereiten sich schon auf die Konjunkturerholung vor (Großhandel). Und dank der weiterhin soliden Auftragslage (bedingt durch vergleichsweise stabilen Konsum) bleibt auch der Arbeitsmarkt konstant.

Hinzu kommt, dass nach diversen Preiserhöhungen und zunehmenden Shitstorms gegen Markenhersteller (z.B. Kellog’s) diese Shrinkflation-Maßnahmen ergriffen haben – also geringere Füllmengen bei gleichbleibendem Preis anzubieten. Davon profitieren nun die Eigenmarken des Handels und damit steigen letztlich die Margen jener Unternehmen. All das kommt in der Inflationsmessung jedoch nur bedingt an – auch hier liegt der Grund in der Messmethodik.

Dennoch ist die Teuerung für Konsumenten spürbar – und so sinken die Einzelhandelsumsätze in Deutschland erneut um -1,2% gegenüber dem Vormonat. Und in den Medien, aber auch an Europas Börsen, werden die Befürchtungen lauter, dass die Konjunktur zu stark abkühlen könnte. Rutscht Deutschland also doch noch in eine Rezession? Wird aus Europas Herz nun Europas Hartz? Die Wahrscheinlichkeit ist gering – dazu ist die deutsche Wirtschaft zu stark. Doch die jüngste erneute Zunahme der politischen Unsicherheiten zeigt, dass es neben EZB und Wirtschaft noch weitere Akteure gibt …

Das war die vergangene Woche

Asien

Evergrande ist mittlerweile wieder omnipräsent in den Medien. Die massive Schieflage des Immobilienunternehmens wirft einmal mehr Fragen zur Stabilität der chinesischen (Bau-)Wirtschaft auf. Das Sitzungsprotokoll der BoJ (japanische Notenbank Bank of Japan) konnte, wie schon zuvor die Rede von BoJ-Chef Ueda, den Nikkei positiv bewegen: Die Geldpolitik bleibt bis auf Weiteres eine lockere. Japans Inflationsrate sinkt leicht. Das reichte letztlich aber nur für einen ausgeglichenen Freitag.

Europa

Deutschlands Geschäftsklimaindex blieb auf dem Vormonatsniveau (85,7 Zähler). Auch die Beurteilung der aktuellen wirtschaftlichen Lage blieb konstant. Die „Vertrauen in die Zukunft“-Kennzahlen (Verbrauchervertrauen, Industrievertrauen, …) verbessern sich auf EU-Ebene ein wenig (nun nur noch -9,0 Zähler vs. -10,5 Zähler im Vormonat). Bedeutsam war das deutliche Sinken der Inflation in Deutschland (der HVPI ist jetzt 4,3%). Die erneut fallenden Einzelhandelsumsätze belasten kaum. Der Ölpreis pendelte sich knapp über 93 USD je Barrel ein und sorgte für einen positiven Wochenausklang.

USA

Die Handelswoche an den US-Börsen war letztlich ausgeglichen. Die Auftragslage für US-Unternehmen (+0,4%) zeigt eine zögerliche Trendumkehr. Am Donnerstag dann Aufatmen: Das US-BIP bleibt mit 2,1% konstant. Der Anstieg der Ausgaben für den persönlichen Konsum liegt mit +0,2% auf Vormonatsniveau, die Einkommen steigen hingegen von +0,2% auf +0,4% ggü. dem Vormonat. Das Verbrauchervertrauen befindet sich mit 67,7 Zählern in der Komfortzone.

Was die neue Woche bringt

Chinas Börsen bleiben in der kommenden Woche geschlossen – auch Japan wird wenig Überraschendes zu bieten haben. Die Geschäftsklima-Daten und die Einschätzung der Einkaufsmanager aus Europa und den USA sollten die jüngsten Kursbewegungen unterstützen.

Asien

Chinas PMI (Einkaufsmanagerindex) wird veröffentlicht: Die Stimmung des Dienstleistungs- und Produktionssektors befindet sich nun im Gleichklang nahe den neutralen 50 Zählern. Die Marktereignisse der kommenden Woche werden in China erst in der Folgewoche eingepreist. Aus Japan ist der Tankan Herstellungsindex am Mittwoch besonders relevant.

Europa

Die Einkaufsmanager in Deutschland (39,8 Zähler) bzw. in Europa (43,4 Zähler) bleiben deutlich unter der neutralen 50. Am Mittwoch werden zudem die EU-Konsumdaten sowie der Erzeugerpreisindex veröffentlicht. Konjunkturbedingt sinken die Rohstoffpreise – das sollte sich auch bei den Erzeugern niederschlagen. Wichtig ist am Donnerstag die deutsche Handelsbilanz – hier wird sich’s zeigen: Herz oder Hartz.

USA

Das ISM (Institute for Supply Management) veröffentlicht die Geschäftsbedingungen für die diversen Sektoren am Montag. Hier ist eine minimale Steigerung gegenüber dem Vormonat zu erwarten, jedoch weiterhin um die Neutralposition herum. Lediglich der Dienstleistungssektor zeigt sich weiterhin stark („Auftragseingänge“ und „bezahlte Preise“). Die Arbeitsmarkt- und Lohndaten für die USA werden für Freitag erwartet. Die Unterbeschäftigungsrate von nur 7,1% zeigt die gute Auslastung der US-Unternehmen.

Fazit

Die kommende Woche wird weniger volatil. Marktbestimmende Makrodaten sind bereits Ende September veröffentlicht worden und die Daten der neuen Woche dienen daher eher der Bestätigung. Und für einen Hartz-Antrag Deutschlands ist es wohl noch deutlich zu früh.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: ifo; eurostat; weiterführend interessant: ifo Konjunkturperspektiven

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.