Market Views, 29 Dez 2023

2023 war Geduld gefragt

Nach einem fulminanten Start im Jänner 2023 kam die Durststrecke. In erster Linie, weil die Inflation sich als weit hartnäckiger erwiesen hat, als von allen Seiten erwartet. Das führte zu einer Verlängerung des Zinszyklus in den USA und in Europa. Der Gaza-Krieg und die recht harschen Worte Powells belasteten die Märkte im Herbst mit einem weiteren Kurseinbruch. So war erst Anfang November wirklich fix: Der Zinszyklus ist zu Ende, die Konjunkturerholung möge beginnen.

2024 bleiben die Notenbanken weiterhin wichtige Akteure: Zinssenkungen – immer mit einem Seitenblick auf den Arbeitsmarkt – sollen den nächsten Superkonjunkturzyklus einleiten. Bis es soweit ist, werden vor allem Small und Mid Caps die Auswirkungen der restriktiven Zins- und Kreditvergabepolitik spüren. Die damit verbundenen Bonitätsrisiken werden zur Belastungsprobe, was die Freude am Anleihenmarkt ein wenig dämpfen dürfte. 2024 ist auch Superwahljahr: Die Europawahlen (6.-9. Juni) und die US-Präsidentschaftswahl (5. November) beeinflussen die Märkte nachhaltig. Am 15.-17. März „wählt“ auch Russland – mit erwartbarem Ergebnis.

2024 wird also viel Bewegung mit sich bringen: Das mögliche (erstmalige) Gelingen des soft landings in den USA, die Wahlen weltweit, Zinssenkungen und der Start eines neuen Superkonjunkturzyklus. Was fix bleibt, sind die wöchentlichen Ausblicke hier. Guten Rutsch 🙂

Das 1. Quartal 2024

Die Erholungsbewegung aus 12.2023 setzt sich zunächst fort und wird durch die Makrodaten unterstützt, die eine Verlangsamung der Wirtschaft (und damit der Inflation) zeigen. Die Auswirkungen davon auf die Realwirtschaft werden medial aufgegriffen (Zunahme von Insolvenzen) und führen zu einem Setback im Laufe des Quartals. Positiv wirken die Ergebnisse der großen Unternehmen (Large Caps). Die Erwartung erster Zinssenkungen in den USA und in Europa sollten die Anleihenkurse weiter heben (positive Wirkung des Zinsänderungsrisikos). Das sorgt aber auch ganzjährig für stärker schwankende Währungskurse (EUR/USD voraussichtlich zwischen 1,10 und 1,20).

Das 2. Quartal 2024

Das 2. Quartal wird voraussichtlich eine Ruhepause einlegen. Zinssenkungen (die zweite Grundbedingung für eine nachhaltige Aufwärtsbewegung an den Börsen) geben zwar kurzzeitig starke Impulse, doch die weiterhin sehr teure Fremdfinanzierung für Small und Mid Caps bleibt ein Thema, das die Large und Mega Caps weniger belastet. Ähnlich gestaltet sich der Anleihenmarkt, der damit an Fahrt aufnimmt. Gegen Ende des ersten Halbjahres pushen einerseits die Vorwahlergebnisse der jeweiligen US-Präsidentschaftskandidaten und andererseits die Erwartungen positiver Unternehmensberichte die Märkte und leiten eine vorsichtige Sommerhausse ein.

Das 3. Quartal 2024

Der eigentliche Wahlkampf beginnt und die Märkte beginnen mit der Positionierung. Dazu gehört auch das Einlösen einiger Wahlversprechen, wovon vor allem die US-Märkte profitieren sollten. Die nun langsam besser ausfallenden US-Makrodaten unterstützen auch den asiatischen Markt, dessen Export stark vom US-Konsum (und damit der US-Wirtschaftslage) abhängig ist. Zunehmende Abgrenzungen der USA, primär vom chinesischen Markt, führen zu einer Stärkung der Chinesen als Handelspartner der EU – China übernimmt den Spitzenplatz. Angesichts der politischen Ressentiments der Europäer ergibt sich hier ein Spannungsfeld zwischen Politik, Regulatorik und Wirtschaft. Befeuert wird das Spannungsfeld gegen Ende des 3. Quartals durch entsprechende Wahlkampfaussagen der US-Kandidaten.

Das 4. Quartal 2024

Der US-Wahlkampf ist bestimmende Kraft an den Börsen im 4. Quartal. Die Zinssenkungen und flankierende fiskalpolitische Maßnahmen bilden die Grundlage für eine Erholungsrallye, die sich bis ins Q1.2025 fortsetzt. Zudem findet nach der Wahl eine breite Portfolio-Umschichtung in den USA statt, die die Kurse zusätzlich bewegt: Abhängig vom Wahlergebnis fallen die Ups & Downs je nach Branche unterschiedlich aus. Der gesamtwirtschaftliche Auftrieb, die sinkenden Leitzinsen und die fortschreitende Automatisierung wirken nachhaltig auf den Technologiesektor und, damit korrelierend, möglicherweise auch auf Krypto-Assets.

Fazit

Das Gesamtjahr sollte in Summe positiv verlaufen, wenngleich vor allem die erste Jahreshälfte erneut die Geduld der Anleger fordert. Die Notenbanken bleiben die wichtigsten Akteure. Erst im 4. Quartal übernimmt die US-Politik die Spitzenrolle für die Märkte: Die künftige Position der USA in diversen geopolitischen Spannungsräumen (Ukraine, Gaza, Taiwan) wird im Jahresausklang für neue Unsicherheiten sorgen. Der Neustart des Zinszyklus (Zinssenkungen) geht mit einem teilweise bereits eingeleiteten Start in einen neuen Konjunkturzyklus einher. Bei all dem sollten wir mit einem gegenüber dem EUR fallenden USD rechnen.

Damit wünsche ich allen einen guten Rutsch ins neue Jahr!

Dieser Artikel ist auch im Geld Magazin und Börse Express erschienen.

Autor: Alexander Putz

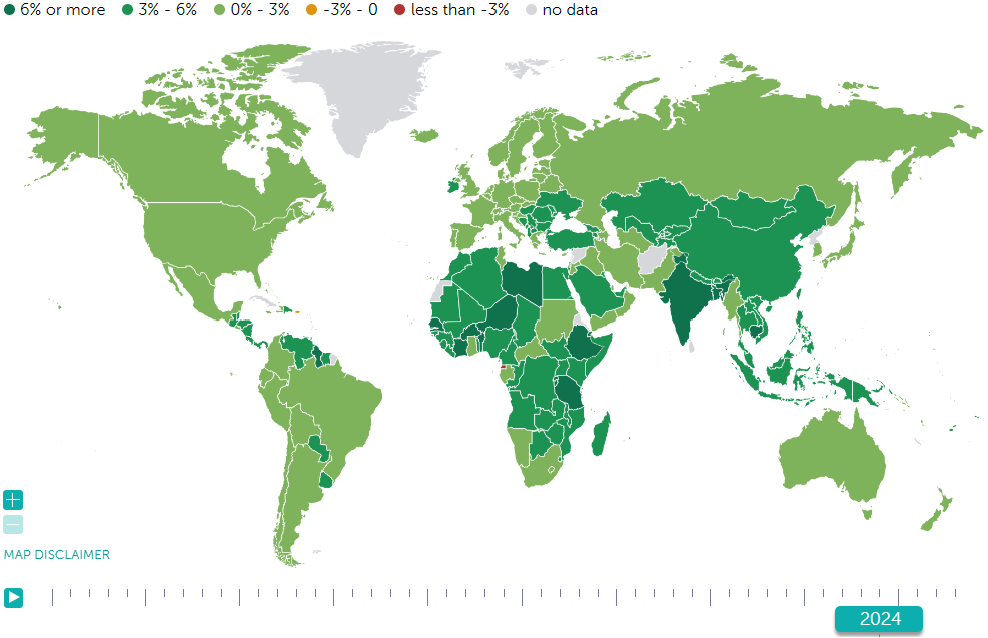

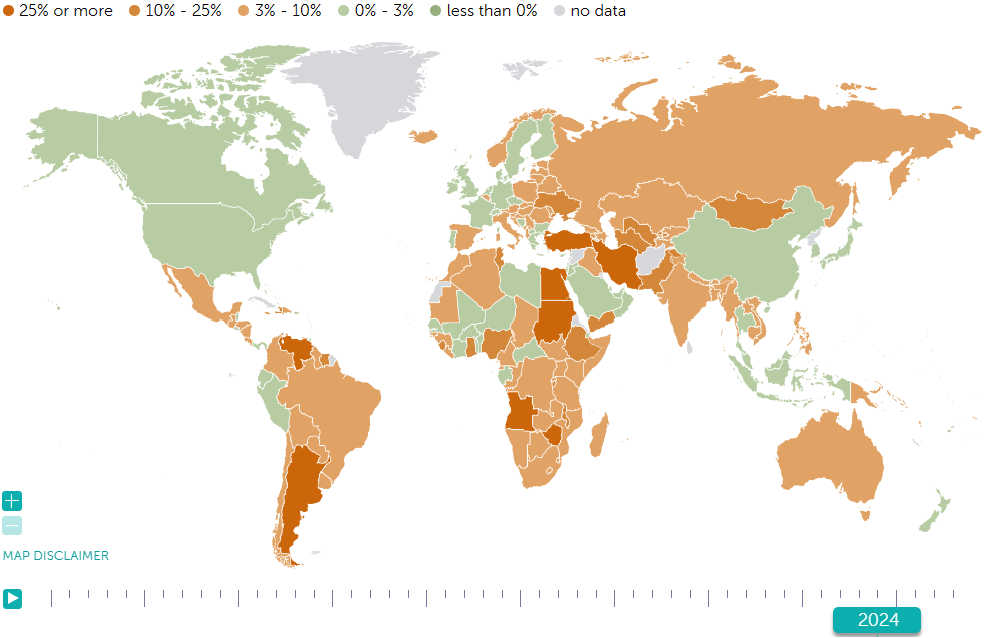

Quellen: Grafiken – Internationaler Währungsfonds IMF

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.