Market Views, 5 Jan 2024

Holprig ins neue Jahr

Mit geringem Handelsvolumen und ernüchterter Zinsfantasie starten die Börsen mit einer Korrektur ins neue Jahr. Mal wieder hat die Fed mit ihrer Aussage, erste Zinssenkungen erst im Q4 zu sehen, für eine Neubewertung der Lage gesorgt.

Zu Jahresbeginn werden zahlreiche Makrodaten veröffentlicht – mit geringem Überraschungspotenzial. Denn sie zeigen deutlich die Abkühlung der Wirtschaft. Das ist die Grundlage für eine sinkende Kerninflationsentwicklung, die – neben den Arbeitsmarktdaten – die wichtigste Kennzahl für die Notenbanken ist. Diese bekräftigten jüngst, erst gegen Ende dieses Jahres die Zinsen senken zu wollen. Ob das mit dem geplanten (und von Analysten von JP Morgen gesehenen) soft landing der Fed zusammenpasst?

Diese Frage wird vor allem im ersten Halbjahr den Volatilitätsindex der Börsen – allen voran der Tech-Werte – in Bewegung halten. Und damit ist die Perspektive, aus der Investoren auf die Börsen blicken, einmal mehr von Relevanz: Was für die einen ein frustrierender Stolperstart ins neue Jahr war, ist für die anderen ein guter Einstiegszeitpunkt. Time will tell.

Das war die vergangene Woche

Asien

Der Caixin PMI für China steigt (nun 50,8 für den Produktions- und 52,9 für den Dienstleistungssektor; neutral = 50 Zähler) – im Land der Mitte sieht man die nächsten Monate also vorsichtig positiv. Japans PMI bleibt mit 47,9 im vorsichtig negativen Bereich – angesichts der zuletzt erneut gesunkenen Produktion nachvollziehbar. Die zunehmenden Spannungen des innerkoreanischen Konflikts (China warnt beide Staaten vor einer weiteren Eskalation) setzt die asiatischen Börsen unter Druck.

Europa

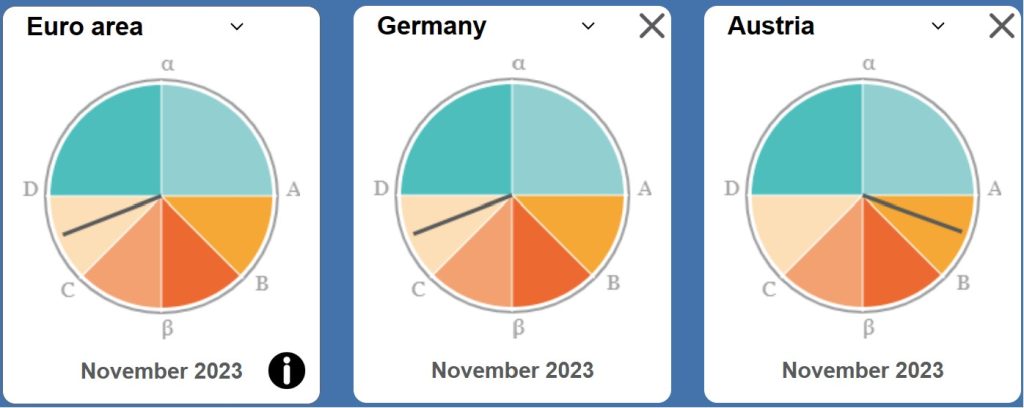

Der PMI in Deutschland (43,3) und in der EU (44,4) bleibt de facto auf November-Niveau und gibt keine neuen Impulse. Die European Business Cycle Clock sieht die Gesamtmarktlage auf Erholungskurs im Q1. Der HVPI für Deutschland liegt bei 3,8%, für die Eurozone bei 3,0%. Wichtig ist die auf 3,5% sinkende Kerninflation.

USA

Gewinnmitnahmen (Apple -7%) und die Bekräftigung des FOMC (Open Market Committee der Fed), die Leitzinsen vorerst nicht senken zu wollen, haben zu einer Marktkorrektur zum Jahresauftakt geführt. Das spiegelt sich in der daher unveränderten US-Zinskurve und einem deutlichen Einbruch des Hypothekar-Neugeschäfts (-10,7% ggü. Vorjahr). Der US-Arbeitsmarkt bleibt unverändert straff (allerdings verliert der Lohnanstieg an Dynamik). Der PMI bleibt mit 50,9 nahe dem November-Wert (51,0). Die angepasste Zinserwartung führt zu einem etwas kräftigeren USD.

Was die neue Woche bringt

Angesichts des akut verschärften Korea-Konflikts treten die Makrodaten (am wichtigsten sind die diversen Inflationsraten) ein wenig in den Hintergrund. Auch die korrigierte Einschätzung der 2024er-Zinspolitik der Notenbanken wird breitflächig an den Börsen verarbeitet. Das Vertrauen in ein soft landing in den USA bleibt und unterstützt.

Asien

Der Korea-Konflikt bleibt bestimmender Faktor für die asiatischen Börsen. Der VPI Japans (1,5%) und Chinas (- 0,5%) sowie Chinas Erzeugerpreisindex (-3,0%) sind die wichtigsten Makrodaten der kommenden Woche.

Europa

Die deutsche Handelsbilanz (-0,2% Exporte vs. -1,2% Importe auf Monatssicht) bleibt weiter komfortabel positiv. Die Investoren bleiben dennoch für die nächste Zeit skeptisch (Investorenvertrauen zuletzt -16,8 Zähler; neutral = 0). Das liegt wohl auch an der um -3,5% ggü. Vorjahr gefallenen deutschen Industrieproduktion. Die EU-Konsumdaten bleiben leicht hinter dem Vorjahr zurück, wenngleich sie im Dezember um 0,3% anstiegen. Beachtung findet das Wirtschaftsbulletin der EZB am Donnerstag.

USA

Die Handelsbilanz (-64,5 MrdUSD) bleibt auf Vormonatsniveau weiterhin negativ. Der Öl-Preis (WTI) steigt aufgrund der weiter sinkenden Rohöllagerbestände und des daraus resultierenden Kaufdrucks. Der US-VPI (zuletzt 3,1%) ist bestimmende Kennzahl, die US-Kerninflation dürfte unter 4,0% sinken. Der Erzeugerpreisindex (zuletzt 0,0%) ist als Vorlaufindikator am Freitag relevant. Das US-Verbrauchervertrauen bleibt mit 69,7 Zählern (neutral = 50) stark positiv. Die 5-jährige Inflationserwartung wird mit 2,9% bestätigt.

Fazit

Die Makrodaten zeigen, dass die langsame und kontrollierte Abkühlung der großen Volkswirtschaftsräume funktioniert. Nach der ersten Korrektur der Zinserwartungen konzentrieren sich die Investoren auf die nächsten Monate. Und beobachten kritisch die globalen Konfliktherde.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Eurostat, Bloomberg, weiterführend empfohlen: Volatilitätsindizes für S&P 500 und EuroSTOXX 600

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.