Market Views, 15 Sep 2023

Die Innovationskraft sinkt schneller als die Inflation.

Die Datenlage hat’s entschieden. So die EZB. Und an den Märkten wurde die Entschlossenheit der europäischen Notenbank positiv aufgenommen. Der Inflationsdruck ist weiterhin zu hoch – und da ist eine straffe Zinspolitik das Mittel der Wahl. Auch das richtige? Ob der Antwort auf diese Frage scheiden sich die Geister.

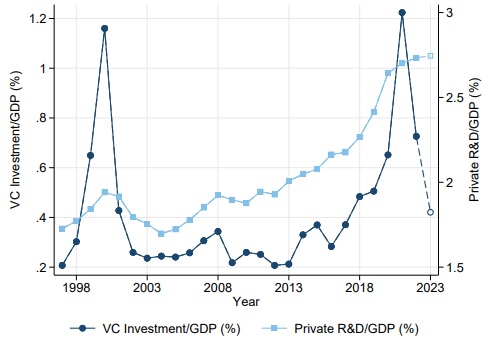

Denn die Wirtschaftsräume befinden sich in ständigem Wettstreit miteinander. In den westlichen Medien mal sichtbarer (z.B.: Zoll-Streit USA-China 2018), mal weniger (z.B. Re-Industrialisierung von relevanter Technologie 2021). Hohe Zinsen führen zu einem messbaren Rückgang der Innovationskraft eines Währungsraums. F&E (Forschung & Entwicklung), M&A (Merger & Acquisitions) und die Modernisierung von Prozessen und Produktionsanlagen werden hintangestellt.

Liefen alle Zinszyklen im Gleichtakt, wäre das kein Problem. Doch das tun sie nicht. Ja, die USA haben weit höhere Leitzinsen – doch Fed und Wirtschaft zeigen dort auch eine stärkere Dynamik. Europa hingegen hat mit einer nur langsam fallenden Inflation zu kämpfen und daher länger mit höheren Leitzinsen. In einer Zeit, in der die europäische Industrie sich einem verschärften Wettbewerb (primär aus China) gegenübersieht, ist das ein langfristiger Wettbewerbsnachteil.

Das war die vergangene Woche

Asien

Chinas Inflation erfreut mit 0,1% auf Jahresbasis und die japanische Notenbank BoJ deutet die Möglichkeit eines Kurswechsels in ihrer sehr lockeren Geldpolitik an (konkret ein reduziertes Wachsen der Geldmenge M2). Zum Wochenende hin legt China mit Einzelhandelsumsätzen (von 2,5% auf 4,6%) und Industrieproduktion (von 3,7% auf 4,5%) die Grundlage für einen grünen Wochenausklang.

Europa

Die Ergebnisse des G20-Gipfels wurden in Europa positiv interpretiert. Freundliche Arbeitsmarktdaten aus GB und eine stabile Konjunktur in der EU (die Konjunkturuhr des eustat steht auf „Recovery“) sorgten für gute Stimmung. Die starken Konjunkturdaten führen zu einer weiterhin hohen Inflation, wenngleich die EZB den Leitzins am Donnerstag um 25 bp (100 Basispunkte = 1%) auf 4,5% erhöhte. In ihrer Begleitrede zeigte Lagarde sich entschlossen. Rezessionsängste kommen angesichts der starken EU-Handelsbilanz nicht auf.

USA

Die Inflationsrate (mit 3,7% knapp höher als erwartet) sorgte für einen nur kurzzeitig negativen Montag. Die Kernrate lag auf dem erwarteten Niveau, erfreulich waren die Einzelhandelsdaten (mit 0,6% stärker als erwartet). Der gestiegene Ölpreis zeigt sich auch in den ggü. dem Vormonat um 0,7% gestiegenen Erzeugerpreisen. Das US-Verbrauchervertrauen liegt mit 67,7 Zählern etwas unter dem Vormonat (69,5), wodurch die US-Börsen zum Wochenausklang doch noch ins Minus drehen.

Was die neue Woche bringt

Am 23.9. ist das politische Highlight das mögliche (und von UN-Generalsekretär Guterres geplante) Zusammentreffen von Selenskyj und Lawrow im Zuge der UN-Vollversammlung. Wenngleich keine Ergebnisse erwartet werden, so ist es doch zumindest eine neue Tür zu Gesprächen, die geöffnet wird. Durchgehen müssen die Beteiligten dann halt selbst. Der Markt wird einige Hoffnungen (aber auch pragmatischen Realismus) einpreisen.

Asien

Die japanische Handelsbilanz wird am Mittwoch den asiatischen Markt bewegen. Ebenso die Zinsentscheidung der Fed, sofern es hier eine Überraschung gäbe. Angesichts der weiterhin sehr niedrigen Inflation (0,1%) in China könnte am Mittwoch auch die PBoC erneut an der Zinsschraube drehen. Zuletzt enttäuschte sie mit einer aus Sicht des Marktes halbherzigen Senkung. Am Freitag folgen japanischer VPI und die BoJ (erwartet wird ein Beibehalten des Leitzinssatzes von -0,1%) inkl. geldpolitischem Statement.

Europa

Nach der Bestätigung der VPI-Hochrechnungen für Deutschland am Dienstag folgt am Mittwoch der Erzeugerpreisindex PPI. Dieser fällt auf Jahressicht um -12,8% (klar, denn der Energiepreispeak war 08.2022), auf Monatssicht steigt er (ölpreisbedingt) um +0,2%. Das EU-Verbrauchervertrauen wird kaum verändert bei -16,5 Zählern erwartet. Relevant ist am Freitag der Einkaufsmanagerindex für die EU (46,3 Zähler) und Deutschland (44,8 Zähler) – ebenfalls mit minimalen Änderungen.

USA

Die meisten volkswirtschaftlichen Daten haben nur wenig Kurswirkung und sind eher von sektoraler Bedeutung. Den Höhepunkt bilden daher das FOMC-Protokoll (Fed Open Market Committee zur US-Wirtschaftsprojektion) und die Fed-Zinsentscheidung. Die Wahrscheinlichkeit einer Zinserhöhung der Fed liegt derzeit lediglich bei 8%. Die daraus resultierende Zinsprojektion (Zinsstrukturkurve) würde die NASDAQ bewegen. Der Einkaufsmanagerindex für die USA wird am Freitag veröffentlicht und knapp unter Vormonatsniveau erwartet.

Fazit

Die Woche hält mit der UN-Generalversammlung, die am 18.9. beginnt, durchaus kraftvolle Schwankungspotenziale außerhalb der Makrodatenwelt bereit. Die geopolitischen Krisenherde sind evident. Besonders Asiens Börsen sind diesbezüglich sensibilisiert. Auch die Notenbanken (vor allem die PBoC) könnten für Bewegung sorgen.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Fed Kansas (Quelle nur auf Englisch verfügbar)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.