Market Views, 22 Sep 2023

Zinsrenditen vs. Risikoappetit

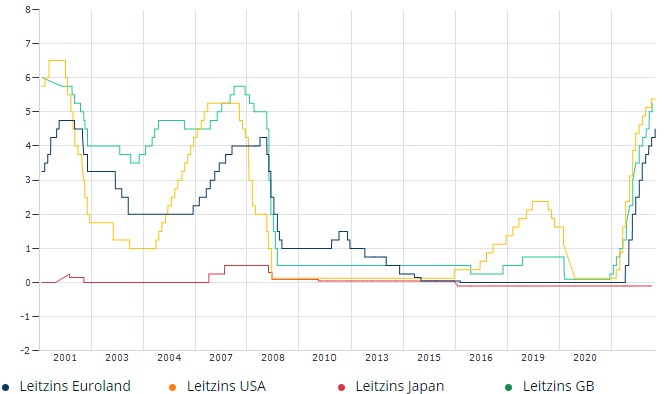

Das Verhältnis der Leitzinsen zur Kerninflation ist mittlerweile positiv. Das bedeutet, dass eine Entschuldung über die Inflation auf diesem Niveau nun nicht mehr möglich ist. Die Notenbanken haben daher ihren Zinszyklus beendet und gehen in die nächste Phase – die Transition-Phase – über. In dieser Phase wurde die Konjunktur durch die bisherige Zinspolitik bereits abgebremst – den Rest bis zur Zielinflation erledigt die Schwerkraft. Knapp vor einer Rezession werden die Notenbanken dann erneut aktiv und starten mit Zinssenkungen den nächsten Zinszyklus.

Die Erwartung, WANN der Zinszyklus mit einem Absenken der Leitzinsen wieder neu beginnt, lässt sich direkt in der Zinsstrukturkurve der jeweiligen Notenbank ablesen. Die meisten Notenbanken werden ihren gewohnten Mustern folgen. So plant die EZB, die Leitzinsen voraussichtlich bis Mitte 2025 auf dem aktuellen Niveau zu belassen und erst dann situationselastisch die Konjunktur mit vorsichtigen Senkungen wieder langsam zu beleben.

Die US-Notenbank Fed hat bisher einen gänzlich anderen Weg gewählt: Boost & Bust. Erst mit den Leitzinsen schnell nach oben (boost) – quasi eine Vollbremsung für die Wirtschaft. Dann wieder schnell die Zinsen senken (bust), um die Wirtschaft wieder zu beleben. Powell stellte nun ein Abweichen vom Gewohnten in Aussicht – die Leitzinsen würden bleiben, bis der Zielkorridor der Kerninflation (es muss eine stabile 2 vor das Komma) erreicht ist.

Mittlerweile haben auch die BoE (Bank of England) für GB und die SNB (Schweizer Notenbank) ihren Zinsgipfel erreicht. Und Japan? Nun, die BoJ hat das Tote Meer seiner Zinskurve gar nicht erst verlassen und steuert über die Geldmenge. All das lässt auch die Anleihenrenditen steigen – also die bestehenden Anleihenkurse weiter sinken. Die steigende Anleihenrendite entspricht daher wohl nicht dem Risikoappetit der Investoren.

Das war die vergangene Woche

Asien

Die japanische Handelsbilanz enttäuschte, wenngleich das Verhältnis von Importen zu Exporten positiv zu bewerten ist. Stärker auf den Markt wirkten die Leitzinsentscheidungen von China (3,45% unverändert) am Montag und Japan (-0,1% unverändert) am Freitag. Vor allem in Anbetracht der japanischen Kerninflation (4,3%) stellt sich der Markt zunehmend die Frage, ob die Steuerung rein über die Geldmenge M2 ausreichend ist.

Europa

Die Inflation in der Euro-Zone sinkt auf 5,2%. Zu wenig für Euphorie, denn die Kerninflation bleibt unverändert 5,3%. Der deutsche Erzeugerpreisindex steigt im August um 0,3% (erwartet waren 0,2%) und das Verbrauchervertrauen sinkt wieder ein wenig (von -16,5 auf -17,8 Zähler bei Neutralwert = 0). Am Freitag sorgte die BoE-Zinsentscheidung für einen negativen Start. Die Stimmung der Einkaufsmanager hingegen wird besser und nähert sich mit 47,1 Zählern dem Neutralwert 50.

USA

Zinspause in den USA und damit wohl auch ein Ende des Zinszyklus. Powell hat sich zwar noch einen Zinsschritt offengelassen, es wird derzeit jedoch nicht angenommen, dass die Fed diesen Schritt noch geht. Dennoch hat die Fed für Frust gesorgt, als sie einmal mehr bekräftigt hat, die Leitzinsen nicht so schnell zu senken, wie das bei vergangenen Zinszyklen üblich war. Es kommt also higher for longer. Angesichts der positiven PMI-Daten vom Freitag ist das nachvollziehbar.

Was die neue Woche bringt

Die Notenbanken haben in der vergangenen Woche das Geschehen an den Börsen bestimmt – durch Leitzinsentscheidungen, Anleiherenditekurven und Währungskursverlauf. Die Märkte haben vieles davon schon antizipiert und daher sind besonders starke Bewegungen ausgeblieben. Die kommende Woche gehört wieder den Statistikern, die Konsum- und Inflationsdaten hochrechnen.

Asien

Die japanische Notenbank (BoJ) veröffentlicht am Mittwoch ihr Sitzungsprotokoll. Das Protokoll, ähnlich dem US-FOMC, geht auf die wirtschaftlichen Entwicklungen innerhalb und außerhalb von Japan ein und setzt Zeichen für die weitere Finanzpolitik. Die in der Folge am Freitag für Japan veröffentlichten Einzelhandelsumsätze und Daten zur Industrieproduktion sollten daher die Märkte nur wenig bewegen.

Europa

Der ifo-Geschäftsklimaindex für Deutschland wird sich angesichts der PMI-Daten nur wenig ändern. Das Verbrauchervertrauen wird wohl ob der zuletzt wieder leicht angestiegenen Unsicherheiten erneut ein wenig sinken (zuletzt bei -25,5 Zählern). Wichtig für Europas Börsen sind am Donnerstag das Wirtschaftsbulletin der EZB und die Hochrechnung der Inflationsdaten für Deutschland, gefolgt von den deutschen Einzelhandelsumsätzen und den Inflationsdaten für die Euro-Zone am Freitag.

USA

Die Auftragslage (Auftragseingänge) für US-Unternehmen dürfte sich (siehe gute PMI-Stimmung aus der Vorwoche) voraussichtlich verbessern. Damit bleibt auch das Verbrauchervertrauen ungebrochen hoch. Einerseits hält das die Inflation hartnäckig auf aktuellem Niveau, andererseits könnte das für ein doch noch gutes Q4 im Handel sorgen, denn die Privatausgaben steigen stärker als die Einkommen (es werden die Corona Spar-Puffer weiter abgebaut). Für das BIP verheißt das etwas Gutes: Statt einer ursprünglich erwarteten Rezession im Q4 dürften es wohl +2,2% werden.

Fazit

Die Anleger stellen sich in der kommenden Woche erst verhalten auf das Q4 ein – denn die Inflationsdaten und die US-Konsumdaten werden noch abgewartet. Dementsprechend wird der Wochenauftakt daher eher verhalten sein und im Wochenverlauf an Tempo zulegen.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: finanzen.net (Leitzinsen); finanzen.net (Renditekurven)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.