Market Views, 3 Feb 2024

Manchmal gibt es einfach nichts Neues.

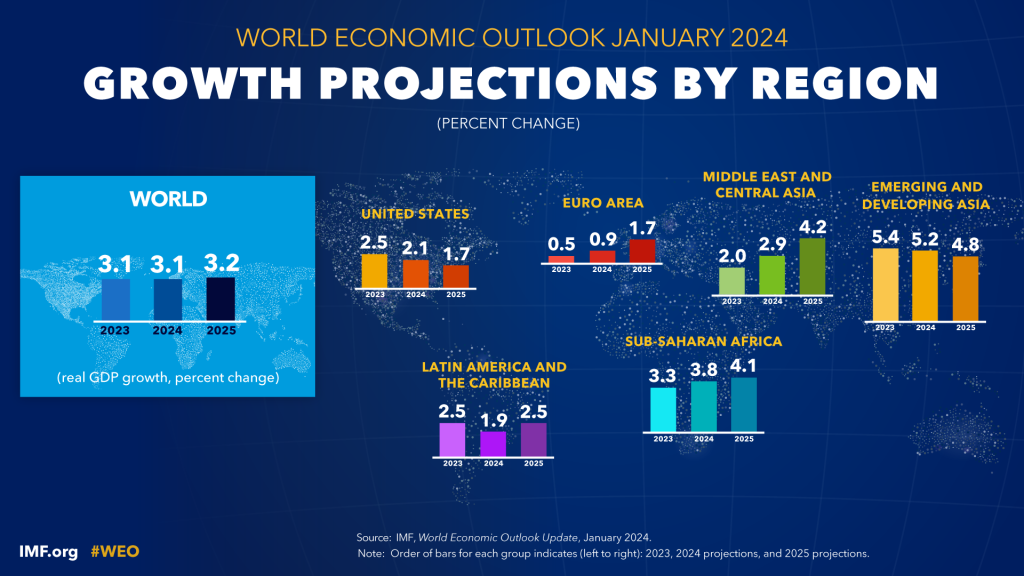

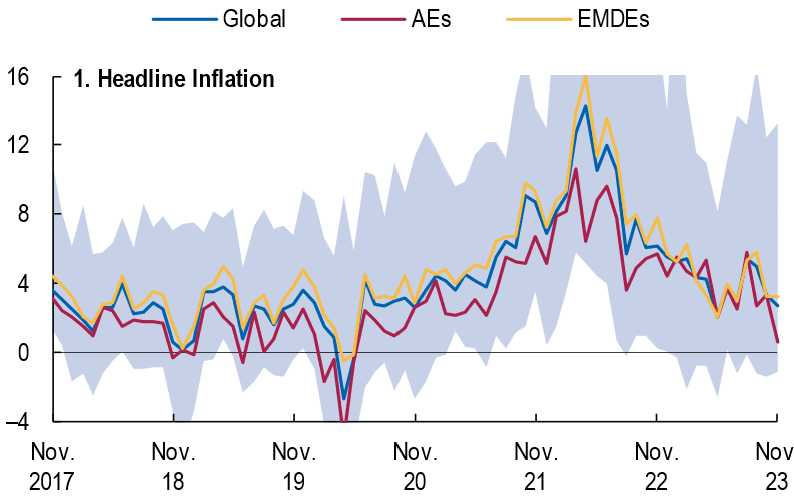

Der Überraschungsgehalt der vergangenen Woche war überschaubar: Die Fed hat die Leitzinsen nicht gesenkt, die Inflation weltweit sinkt stetig weiter, alle großen Volkswirtschaften bewegen sich auf ein Soft Landing zu. Die Resilienz der Wirtschaft ist sogar so gut, dass der Internationale Währungsfonds seinen Oktober-Outlook des globalen BIPs von 2,9% auf 3,1% für 2024 angehoben hat. Doch – und das ist für diese Phase eines Konjunkturzyklus typisch – die Unsicherheiten bleiben. Und damit auch die Vorsicht.

Die Fed behält neben der Kerninflation auch den Arbeitsmarkt kritisch im Auge. Erhöhte Arbeitslosigkeit würde den Lohndruck senken und damit auch die Inflation. Eine gangbare Alternative ist eine weiterhin geringe Arbeitslosigkeit bei sinkender Durchschnittsarbeitszeit. Dieses Szenario hat den Vorteil, dass das Verbrauchervertrauen hoch bleibt (und damit der Konsum im Kern stabil). Es zeigt auch, dass die US-Unternehmen weiterhin an eine positive Konjunkturlage glauben und ihre Arbeitskräfte durch Teilzeit an sich binden, anstatt sie, wie sonst üblich, freizusetzen. Diese Beobachtung von Fed-Mitglied Goolsbee hat am Freitag vor allem die NASDAQ beflügelt – und die Hoffnung auf nun doch bald sinkende Zinsen.

Die Unternehmen haben, wie erwartet, gute Gewinne im Q4 reportet – doch die Unsicherheiten und auch teils überzogene Analystenerwartungen haben für zig Korrekturen der Magnificent Seven (2023 waren das Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla) gesorgt. Ob all diese Unternehmen auch 2024 die Mag7-Gruppe bilden, bleibt abzuwarten. Denn mit großen Value-Titeln, wie beispielsweise Berkshire Hathaway („Warren Buffett“) und ExxonMobil, könnte sich die Gruppe von Big Tech wegbewegen.

Letztlich ist all das nicht neu, aber für viele dennoch immer wieder überraschend …

Das war die vergangene Woche

Asien

Die Arbeitslosenrate Japans sank von 2,5% auf 2,4%. Zusammen mit den auf 2,1% deutlich gesunkenen Einzelhandelsumsätzen führten diese Daten zu einer nur knapp positiven Handelswoche für den Nikkei. Die chinesischen PMI-Einschätzungen lagen auf dem erwarteten Niveau. Die weiterhin angespannte Lage der chinesischen Binnenwirtschaft führte zu einer anhaltenden Abwärtsbewegung in Shanghai.

Europa

Das EU-BIP stieg annualisiert um +0,1% (erwartet war mit 0% das Vorjahresniveau). Grund dafür war das etwas bessere Q4 – damit scheint die leicht rezessive Phase überwunden. Deutschland freute sich über den auf 2,9% gefallenen VPI (= 3,1% HVPI). Nicht so positiv wirkten die sinkenden Einzelhandelsumsätze (annualisiert -1,7%). Die Euroland-Kerninflation sank weiter auf 3,3% (-0,9% ggü. dem Vormonat). Kombiniert mit der sehr stabilen Arbeitslosigkeit (EU-weit 6,6%) ergibt das eine komfortable Position für die EZB.

USA

Die Zinsentscheidung der Fed (belässt die Leitzinsen bei 5,5%) war vorhersehbar (weil bereits in Davos angekündigt). Das nachfolgende Kommuniqué der Fed zur Geldpolitik war dabei durchaus versöhnlich (richtige Entwicklung, wenngleich noch keine hinreichende Entspannung des Arbeitsmarktes). Dennoch kam es zu einer kurzen, aber heftigen Korrektur an der NASDAQ. Der Chicago Einkaufsmanagerindex fiel entgegen den Erwartungen von 46,9 auf 46,0 Zähler (neutral = 50). Das Verbrauchervertrauen stieg erneut und liegt nun bei 79,0 Zählern.

Was die neue Woche bringt

Chinas VPI wird Beachtung finden – die jüngste Entwicklung könnte für einen positiven Wochenauftakt sorgen. Doch nur wenige Stunden danach spricht Powell – und er wird, wie gewohnt, klare Worte finden. Die aktuelle Entwicklung des US-Arbeitsmarktes sollte aber hinreichend positiv wirken. Ebenso Deutschlands Handelsbilanz. Europas Makrodaten sorgen wohl eher für gemischte Gefühle.

Asien

Japans Leistungsbilanz (= Nettofluss von Transaktionen, Waren, Dienstleistungen und Zinszahlungen in Japan) wird weiterhin positiv ausfallen und damit bullish auf den JPY wirken. Weniger erfreulich sind am Donnerstag die chinesischen Makrodaten für den Erzeugerpreisindex (annualisiert -2,6%) und den VPI (annualisiert erneut mit -0,5% deflationär). Die gute Nachricht: Der VPI steigt ggü. dem Vormonat um +0,4%.

Europa

Deutschlands Handelsbilanz fällt mit erwarteten 18,8 Mrd. Euro erneut sehr stark aus. Die Unternehmen bleiben aber weiter vorsichtig (PMI auf Vormonatsniveau mit 47,6 Zählern; neutral = 50). Die normalisierten Energiepreise und die konjunkturell bedingte schwächere Industrieproduktion (-4,8%) führen zu einem annualisiert um -10,5% gesunkenen Erzeugerpreisindex. Deutlich wird das auch in den EU-weit um -1,1% gesunkenen Einzelhandelsumsätzen.

USA

Am Montag spricht Powell. Das lässt einen roten Wochenauftakt erwarten (seine sehr deutlichen Worte sorgten bislang nur selten für Euphorie). Die ISM-Indizes für Beschäftigung im nichtproduzierenden Gewerbe (43,3 Zähler; neutral = 50) und für Auftragseingänge (52,8 Zähler) liegen voraussichtlich leicht über den Letztwerten. Der Fed-Bericht zur Geldpolitik am Freitag wird schließlich nur noch wenig Neuigkeitswert haben und damit neutral wirken.

Fazit

Powell spricht – und wohl wenig Neues. Letztlich bleibt die Frage, ob die aktuellen Makrodaten auf Monatsbasis nun das Soft Landing einläuten oder nicht. Die Berichtssaison geht unterdessen weiter – mit durchaus sehenswerten Ergebnissen und meist vorsichtigem Unternehmensausblick.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: IMF; weiterführender Artikel zu Magnificent Seven bei finanzen.at

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.