Market Views, 27 Jan 2024

Übererwartung als Risikofaktor.

Analysten allerorts preisen eine durchaus aggressive Leitzinspolitik der Fed ein: 100 bp (1 Basispunkt = 0,01 Prozentpunkte) in 4 Teilschritten. Der erste soll noch im Q1 stattfinden. Ein Teil der Kursparty wurde im Dezember 2023 bereits gefeiert, mit einer kurzen Korrektur Anfang Jänner. BIP-Wachstum und US-Inflation unter dem Leitzinsniveau rechtfertigen die Erwartung der Analysten. ABER: Die Fed fokussiert auch auf den US-Arbeitsmarkt. Und dieser zeigt sich stur und bleibt angespannt. Damit rücken die US-Arbeitsmarktdaten in den nächsten Monaten in den Vordergrund.

Erst eine etwas höhere Arbeitslosigkeit würde den Lohndruck nachhaltig senken und so sinkende Leitzinsen – und damit wieder mehr Innovation und aktivere Wirtschaftstätigkeit – fördern, ohne erneut die Inflation steigen zu lassen. Hier zeigen sich zahlreiche große Unternehmen (u.a. Intel) weit weniger optimistisch als die Analysten. Die Berichtssaison, die zwar solide Erträge, aber erneut sinkende Umsatzzahlen in Aussicht stellt, sorgt für angepasste Erwartungen bei den Investoren.

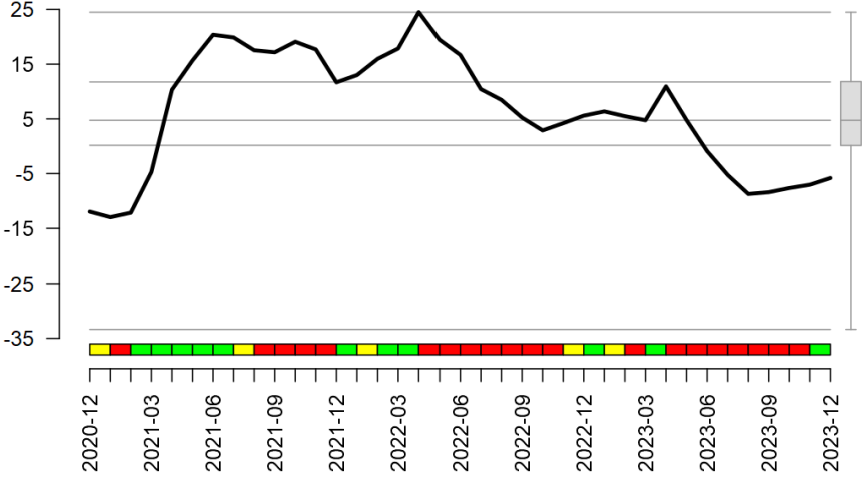

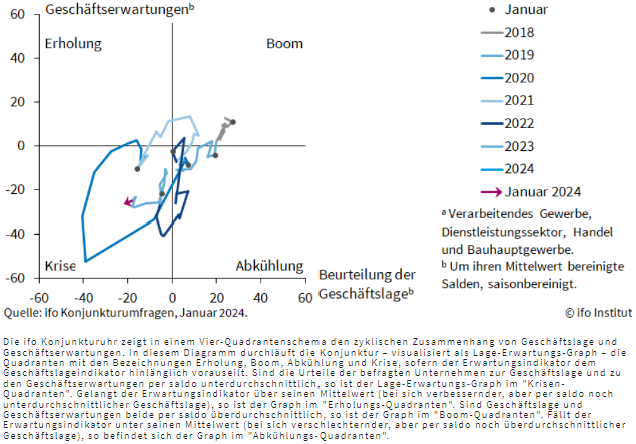

Die europäische Notenbankpolitik hat hingegen mit diversen Gießkannen-Wahlzuckerln im Zuge der Europawahl zu kämpfen. Diese Zuckerln wirken inflationstreibend. Hinzu kommt eine anhaltende Skepsis der Verbraucher, was die Zukunft angeht. Deutschland, das den Analysten des ifo zufolge die Rezession nun hinter sich hat, soll’s richten und wieder Wirtschaftsmotor werden.

Und Asien? Die BoJ hat angekündigt, vorsichtig bei der aktuellen expansiven Zinspolitik zu bleiben … Und die PBoC kann nicht, wie sie will und aufgrund der weiterhin negativen Inflation müsste. Asien hofft daher auf einen raschen Konjunkturanstieg in den USA, damit man rasch wieder zum gewohnten modus vivendi übergehen und exportieren kann.

So warten also nicht nur die Analysten und die Investoren auf die Fed. Und die Fed kommuniziert klar: Not yet.

Das war die vergangene Woche

Asien

Die PBoC belässt die Leitzinsen, wie erwartet, bei 3,45%. Das geldpolitische Statement der BoJ bietet ebenfalls wenig Neues – auch in Japan bleiben die -0,1% unverändert. Für viel Freude sorgt die überraschend positive Handelsbilanz Japans (62,1 Mrd. JPY statt der erwarteten -122,1 Mrd. JPY). Das Verhältnis des VPI (1,6%) zum Kern-VPI (3,1%) der Region Ku (Tokio) wird negativ bewertet.

Europa

Das Verbrauchervertrauen sinkt von -25,1 Zählern auf -29,7 (neutral = 0). Die Einkaufsmanager schätzen in Deutschland hingegen die nächsten Monate langsam wieder etwas positiver ein, der PMI bleibt aber mit 47,1 immer noch unter den neutralen 50 Zählern. Diese Stimmungslage entspricht auch jener in der EU (Gesamtindex 47,9). Bei einer anderen Umfrage – den ifo Geschäftsaussichten – zeigen die deutschen Unternehmen hingegen eine etwas trübere Sicht (sinken von 84,3 auf 83,5 Zähler; neutral = 100). Die EZB belässt erwartungsgemäß die Leitzinsen bei 4,5% und zeigt sich in ihrem Statement aufgrund der stabilen Wirtschaft und der soliden Arbeitsmarktdaten gelassen.

USA

Der US-PMI liegt nun sowohl im Dienstleistungssektor (52,9) als auch im Herstellungsbereich (50,3) über der Neutrallinie von 50 Zählern. Und das annualisierte BIP-Wachstum von 3,3% liegt auf einem überraschend hohen Niveau (erwartet wurden zuletzt 2,0%). Die leicht steigende Arbeitslosigkeit korreliert mit den Konsumausgaben. Das Soft Landing scheint in Griffweite.

Was die neue Woche bringt

Japans Konsum und Chinas PMI im Kontext zum am Mittwoch kommunizierten Statement der Fed (die Leitzinsen bleiben unverändert bei 5,5%) sind richtungsweisend. Der Fokus liegt zudem auf dem US-Arbeitsmarkt (wichtige Zweitbedingung für eine US-Zinssenkung). In Europa wird vor allem die Überlegung, wohin sich das BIP Deutschlands nun entwickeln wird, die Märkte dominieren. Die Lesart der deutschen Makrodaten ist dabei maßgeblich.

Asien

Der Konsum in Japan wächst ggü. dem Vorjahr um +4,7% (zuvor +5,0%). Das ist zwar ein weiterhin starkes Statement, doch in Kombination mit dem weiterhin sehr starken Arbeitsmarkt (2,5% Arbeitslosenquote) zu bewerten. Die PMI-Daten Chinas nähern sich im Produktionssektor weiter der Neutrallinie (50 Zähler) an, der Dienstleistungssektor bleibt mit komfortablen über 52 Zählern etwas optimistischer.

Europa

Deutschland soll Wirtschaftsmotor sein. Doch mit dem zweiten negativen BIP-Wachstumsquartal in Folge (saisonbereinigt Q3.23 = -0,1% und Q4.23 = -0,3%) hängt der Kursverlauf der europäischen Börsen an dem, was ifo & Co an Erwartungen kommunizieren. Im Dezember ggü. November um +0,8% gestiegene Einzelhandelsumsätze sind mehr Strohhalm als Aufwärtstrend. Weit positiver ist zu werten, dass der HVPI im Dezember bei 0% ggü. November liegt – ein kurzzeitig deflationäres Umfeld ist in einem Konjunkturwechsel normal. Auch die EU-Kernrate sinkt weiter (von 3,4% auf 3,2%) bei weiterhin stabiler Arbeitslosigkeit.

USA

Der Fed gehört das Wort. Und die Ohren der Weltwirtschaft. Die Leitzinsen werden bei 5,5% belassen – das hat die Fed bereits in Davos klargemacht. Viel wichtiger ist das Statement der Notenbanker, aus dem die Analysten ein rasches Senken der Leitzinsen heraushören wollen. So die Erwartung. Aber so auch Powell? Die US-Wirtschaft bewegt sich auf in ein solides Wachstumsszenario zu (Chicago Fed Activity Index steigt von 46,2 auf 48,0 Zähler; neutral = 50). Der Fokus liegt also auf dem Arbeitsmarkt, der – zumindest in der kommenden Woche – nur wenige Lockerungssignale sendet. Es sinken die Lohnstückkosten um -1,2%, die Geschäftsbedingungen für verarbeitendes Gewerbe bleiben mit 47,3 Zählern (neutral = 50) weiter defensiv und die Arbeitslosenrate steigt nur geringfügig auf 3,8%.

Fazit

„BIP“ ist das Schlagwort der Woche. Und zwar jenes Deutschlands. Und „Quo vadis, BIP?“ ist die Frage dazu. Die Erwartung, dass Deutschland im ersten Halbjahr die milde Rezession hinter sich lässt und wieder seine Rolle als Europas Wirtschaftsmotor einnimmt, ist bereits eingepreist. Der Markt bietet daher einiges an Abwärtspotenzial, wenn seine Erwartungen enttäuscht werden. Bestätigung ist also willkommen.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.