Market Views, 18 Aug 2023

Magic mushrooms für alle.

Yellen sorgt für Schlagzeilen, als sie in einem CNN-Interview vom unbeabsichtigten Konsum von halluzinogenen magic mushrooms in einem chinesischen Lokal erzählt und damit einen lokalen Lokal-Run in China auslöst. Ähnlich irritiert wie die US-Finanzministerin verhalten sich seit Wochen die US-Börsen. Denn seit gut drei Monaten beschäftigt uns das divergente Bild einer anhaltend starken US-Konjunktur und – dieser gegenüberstehend – sinkenden Inflationsdrucks.

Auch die Einschätzung der weiteren konjunkturellen Entwicklung Europas vs. die Einschätzung selbiger durch die Marktteilnehmer führt in Europa zu Korrekturen und Gegenkorrekturen. Die Makrodaten zeigen in Europa und auch in China deutliche Rückgänge des Konjunkturschwungs, wohingegen die USA bereits langsam wieder an Tempo gewinnen. Wenn auch nicht in allen Sektoren.

Die Datenlage bleibt vorerst uneinheitlich. Das ist typisch für die Umschwung-Phase zwischen zwei Konjunkturzyklen. Eine dauerhafte Trennung der volkswirtschaftlichen Zyklus-Positionen von Europa und China auf der einen, und den USA auf der anderen Seite, ist nicht zu erwarten. Dazu sind die globalen Wirtschaftsräume viel zu verzahnt und – zumindest noch – auch viel zu abhängig voneinander. Eine Annäherung des wirtschaftlichen Tempos ist daher mittelfristig zu erwarten. Bis dahin werden uns Korrekturen und Gegenkorrekturen begleiten, jedoch wohl mit positiver Gesamtrichtung.

Die Wirkzusammenhänge bleiben komplex und volatil. Da helfen auch magic mushrooms nicht.

Das war die vergangene Woche

Asien

Japan überraschte mit einem starken BIP-Wachstum im 2. Quartal (+1,5% gegenüber 0,7% im Q1). Das hat sich leider auch an einer anhaltend hohen Inflationsrate (3,1% VPI bzw. 4,3% Kerninflation) gezeigt. Enttäuschend waren die Daten zum chinesischen Einzelhandel (+2,5% statt der erwarteten +4,8%) und zur Industrieproduktion (nur +3,7% statt der erhofften +4,8%). Die Schieflage des chinesischen privaten Bauträgers Country Garden (hat den Handel mit Anleihen zeitweise ausgesetzt) belastete die asiatischen Märkte besonders stark. Hinzu kamen Korrekturbewegungen aufgrund der US-Konjunktursorgen gemäß dem US FOMC-Protokoll.

Europa

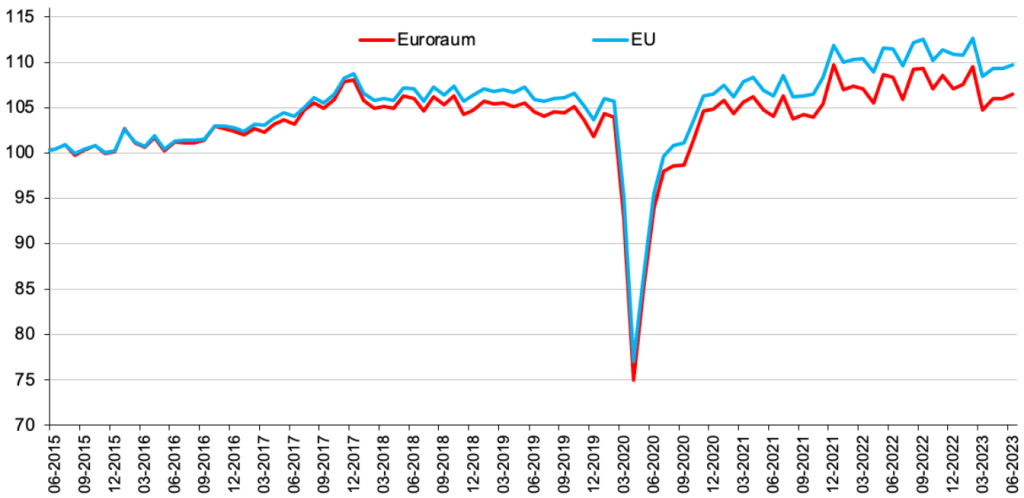

Die Konjunkturerwartung bleibt zwar negativ, aber mit -5,0 Zählern weit positiver als noch vor einem Monat (-12,2). Gute Nachrichten kommen auch seitens der Europäischen Kommission, die ein verhaltenes BIP-Wachstum von +0,3% ausweist und keine Rezession mehr für die EU erwartet. Unterstrichen wird das mit einer +0,5%igen Steigerung der Industrieproduktion im Juli. Belastend wirken die Konsumdaten aus UK (sanken im Juli um -1,2%).

USA

Die US-Einzelhandelsdaten erfreuten zum Wochenauftakt mit +0,7% (0,2% im Vormonat) bei erneut leicht ansteigender Produktionsauslastung (nun wieder bei 79,3%). Das FOMC-Protokoll der Fed berichtet jedoch von Konjunktursorgen, was zu Korrekturbewegungen vor allem in Asien führt.

Was die neue Woche bringt

Die kommende Woche bietet über die PMI-Daten eine umfassende Sicht auf die Einschätzung des konjunkturellen Verlaufs in den kommenden Monaten aus dem Blickwinkel der Unternehmen. Damit könnten einige der Makrodaten der vergangenen Woche in ein „Und das heißt das wohl für die Wirtschaft“-Bild gerückt werden.

Asien

Der Markt geht von einer Zinssenkung der PBoC von 3,55% auf 3,4% am Montag aus. Das soll das einsetzend deflationäre Umfeld bekämpfen und den chinesischen Binnenmarkt ankurbeln. Zum Wochenabschluss sollte der japanische PMI eine anhaltend robuste Konjunktur in Japan aufzeigen – ein Resultat der weiterhin sehr lockeren Geldpolitik der BoJ.

Europa

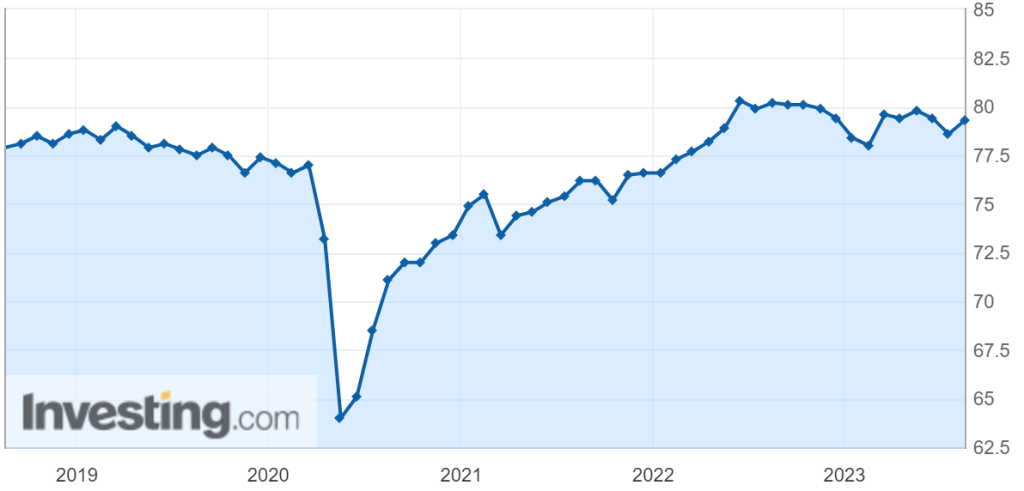

Am Montag erwarten wir sinkende Erzeugerpreise (= positive Marktwirkung) für Deutschland (-5,1%). Die PMI-Daten für den Euroraum und GB werden auf Vormonatsniveau erwartet und bieten damit wenig Potenzial für Marktimpulse. Marktbestimmend sind die finalen BIP-Daten für das Q2 für Deutschland (0,0% = Wirtschaft stagniert) bei einem ifo Geschäftsklimaindex von 86,6 (neutral = 100).

USA

Die PMI-Daten (50 Zähler = neutral) zeigen, wie die Einkaufsmanager die nächsten 3 Monate sehen. 52,3 (Dienstleistungssektor) und 49,0 (Produktionssektor) bedeuten für die USA, dass sich langsam ein klarer Konjunkturtrend ausbildet – also beide Sektoren die wirtschaftliche Zukunft ähnlich bewerten. Eine weitere Besserung der Stimmung wird erwartet, wenngleich die Auftragseingänge für langlebige Güter im Juli wieder leicht gesunken sind.

Fazit

Das Jackson Hole Economic Policy Symposium, das am Donnerstag beginnt, wird wohl ein deutlicheres Bild liefern, wie es mit der US-Konjunktur weitergeht. Es wird einen klareren Blick auf die wirtschaftspolitischen Aktivitäten der USA erlauben. Und daraus lassen sich auch Rückschlüsse für Europa und China ziehen. Eine Gegenbewegung zur Korrektur der vergangenen Woche ist daher durchaus denkbar.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Eurostat; investing.com

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.