Market Views, 28 Apr 2023

Die Notenbanker schenken nach.

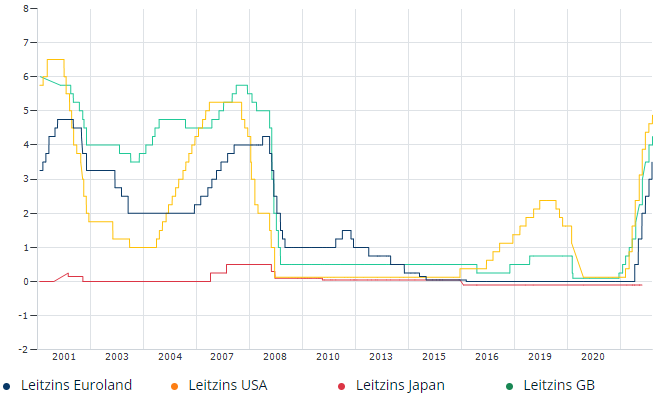

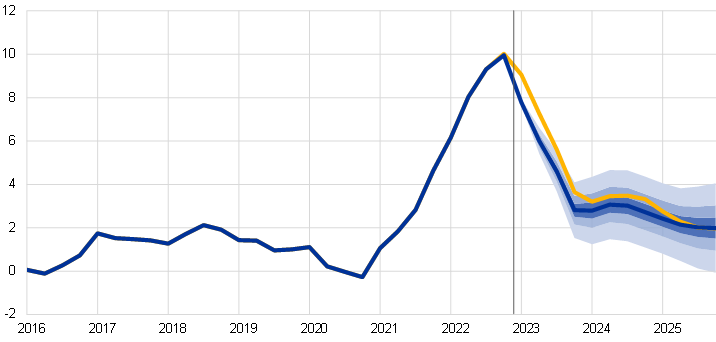

Begleitet von den Problemen im Bankensektor erhöhen die Notenbanker der Fed und der EZB die Leitzinsen jeweils um 25 Basispunkte. Denn die Inflation – vor allem die Kerninflation – ist hartnäckig. Doch die Sorge, dass weitere Zinsschritte die Kreditportfolien der Banken weiterem Stress aussetzen, zeigt sich ebenso in erhöhter Volatilität.

Die Zinserhöhungen selbst sorgen kaum für Überraschung bzw. Kursverwerfungen. Dass sie kommen werden, haben beide Notenbanken im Vorfeld sehr deutlich gemacht. Ebenso, dass man vorsichtiger und mit mehr Augenmaß agieren werde. Zusätzlich achtet der Markt mit Argusaugen auf die begleitenden Makrodaten. Doch diese bleiben wenig aussagekräftig und bieten daher viel Raum für Interpretation, was die Zukunft bringt.

Etwas mehr Beachtung verdienen die Kennzahlen Asiens: Nach der Abkehr von der Null-Covid-Politik Chinas haben sich die Erholungseffekte im 1. Quartal gezeigt. Aber werden sie sich im 2. Quartal fortsetzen können? Die Einschätzung der asiatischen Einkaufsmanager wird daher wichtige Marktimpulse liefern. Zumal die Notenbanken in Fernost bei ihrer aktuellen Zinspolitik bleiben und weiterhin aufs Zinserhöhen verzichten.

Das bringt also der Mai: Mehr Zinsen, mehr Erwartungen. Und natürlich auch mehr Volatilität.

Asien

Japans Notenbank belässt die Leitzinsen unverändert. Der neue Notenbankchef Ueda folgt daher (vorerst) der bereits bekannten Linie seines Vorgängers und bietet dem Markt etwas sehr Wertvolles: Konsistenz.

Europa

Die Wirtschaft wächst im ersten Quartal. Zwar nicht so stark, wie erhofft (nur +0,1% statt der zuletzt erwarteten +0,4%), aber immerhin: Die Rezession ist damit tatsächlich abgesagt. Vorerst zumindest. Die Unternehmen blicken in Europa eher skeptisch in die Zukunft – Gewinnprognosen wurden nur vereinzelt angehoben und manch ein Unternehmen enttäuschte.

USA

Vor allem die Unternehmensergebnisse der Branchengrößen bestimmten die Börsenkurse und sorgten immer wieder für Erfreuliches. Die Makrodaten hingegen lieferten wenig Ansatzpunkte zur Orientierung.

Was die neue Woche bringt

Die kommende Woche wird von den Zinsschritten der Fed und der EZB bestimmt. Vor allem die Begleitreden der Notenbanken werden sich in Kursbewegung niederschlagen. Denn wir stehen möglicherweise kurz vor dem Zinspeak und damit an der Schwelle zur nächsten Phase, wenn die Zinsen hoch bleiben und man darauf warten wird (müssen), dass die Inflationsrate sinkt.

Asien wird vor allem auf die Signale der Notenbanken (vornehmlich der US-Notenbank) reagieren. Wie die Einschätzung der asiatischen Unternehmen für die nächsten 3-6 Monate aussieht, werden wir anhand der Einkaufsmanagerindizes am Donnerstag (Industrie/Produktion) und Freitag (Dienstleistungssektor) sehen.

Europas Notenbank erhöht voraussichtlich am Dienstag die Leitzinsen erneut um +0,25%. Es ist unwahrscheinlich, dass dies der letzte Zinsschritt ist. Weitere wichtige Daten (Bankkredite und Inflationsschätzung für April) werden für viel Bewegung zum Wochenauftakt sorgen. Der Freitag sollte dank leicht gestiegener Einzelhandelsumsätze versöhnlich enden.

Die US-Notenbank Fed wird am Mittwoch die Leitzinsen erhöhen: +0,25% werden erwartet. Die begleitenden Marktkommentare von Powell und Co sind besonders wichtig, denn dort ist die Frage, ob die Zinspolitik eine Rezession auslöst oder nicht, noch nicht abschließend geklärt. Vor diesem Hintergrund sind Einkaufsmanagerindex (ebenfalls am Mittwoch veröffentlicht und stabil bei 53,0 erwartet), Auftragslage (ebenfalls stabil bei 53,7) und die Arbeitsproduktivität zu bewerten.

Vor dem Hintergrund der Zinsschritte werden die Quartalsberichte der Unternehmen geringere Aufmerksamkeit erfahren. Zu Unrecht, denn die Aussagen der Blue Chip-Unternehmen über den weiteren Jahresverlauf sind Erwartungsmanagement für die Anleger. Und das wird in der kommenden Woche notwendig sein. Die Zinserhöhungen selbst sind nämlich keine Überraschung.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: finanzen.net; EZB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.