Market Views, 25 Apr 2023

Die Rezession, die doch nicht kommt?

Sie wurde vorhergesagt. Dann wurde die Tiefe der Rezession angehoben, aber sie wurde immer noch erwartet. Und nun, mit den ersten Auswertungen des ifo, scheint sie endgültig abgesagt: Die Rezession in Deutschland. Kann man diesem Frieden wirklich trauen?

Bereits im letzten Marktausblick haben wir festgestellt, dass die Daten eindeutig uneindeutig sind. Und das wird nun einige Wochen so bleiben. Zwischen zwei Zyklen ist das, wenn man fundamental nur die Messdaten ansieht, meistens so. Das ist die Basis für emotional begründete Marktbewegungen. 2023 mischen zusätzliche Risiken mit: die Notenbank- und die Geopolitik.

Eine Abschwächung der Wirtschaftsleistung ist in allen Industriestaaten messbar. Das ist sichtbar am erneut sinkenden Ölpreis (und das, obwohl OPEC+ die Fördermenge reduziert hat), an den weiterhin sinkenden Rohstoffpreisen (und das, obwohl Russland als wichtiger Rohstofflieferant für den Westen de facto ausgefallen ist) und an der industriellen Kapazitätenauslastung (und das, obwohl der Arbeitsmarkt weiterhin angespannt ist).

Fakt ist, dass die Wirtschaftsdaten für Deutschland ein sanftes Wirtschaftswachstum ausweisen. Fakt ist daher auch, dass Europas Wirtschaftsmotor weiter brummt – leise halt. Und das begründet eine solide Aufwärtsbewegung des EUR gegenüber dem USD. Dieser leidet nun genau daran, was den EUR 2022 geschwächt hat: An der Angst vor einer US-Rezession.

Asien

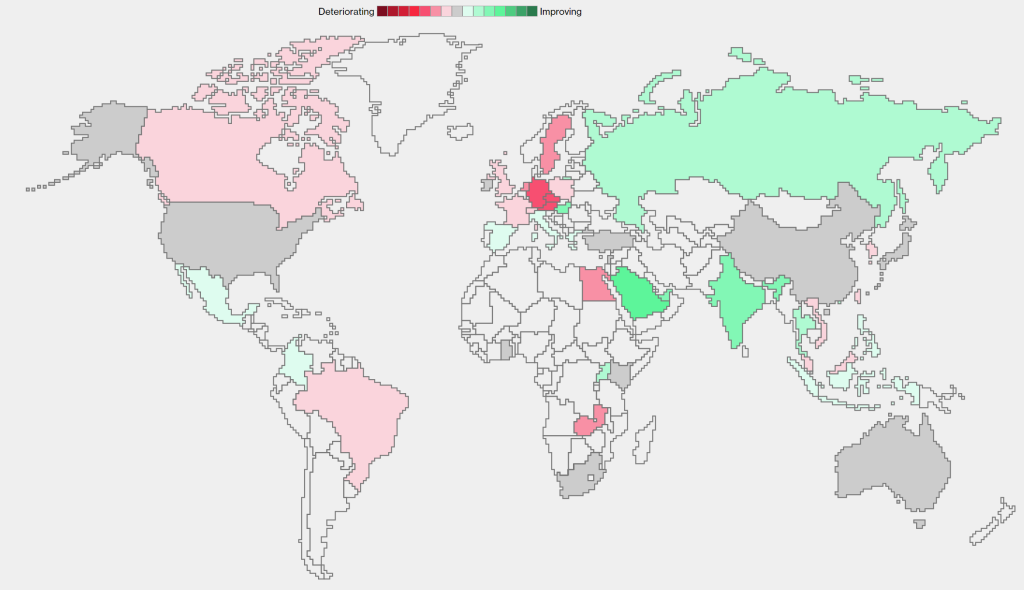

Die chinesischen Makrodaten auf Jahressicht (03.2022 – 03.2023) sind stark gestiegen. 4,5% BIP-Wachstum, 10,6% Steigerung der Einzelhandelsumsätze und eine um 3,9% vermehrte Industrieproduktion sind eine starke Ansage. Doch diese Werte sind das Ergebnis der geänderten Covid-Politik Chinas und keinesfalls globale Konjunktureffekte. Japans Makrodaten haben sich gegenüber der letzten Auswertung leicht verbessert.

Europa

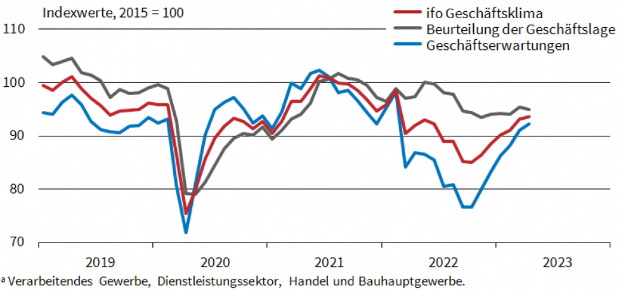

„Uneinheitlich“ ist das perfekte Wort für das Stimmungsbild in Europa in der vergangenen Woche. So sieht der Markt die aktuelle Lage nun nicht mehr ganz so pessimistisch. Kursstabilisierend haben sich die finalen Q1-Hochrechnungen von Anfang April ausgewirkt – die relevanten Makrodaten für die EU und für Deutschland wurden bestätigt.

USA

Nach einer relativ ruhigen Handelswoche mit wenigen Impulsen aus den USA hat am Donnerstag der Philly-Fed-Herstellungsindex für Unruhe gesorgt, nachdem er entgegen den Erwartungen gesunken ist. Auch der Immobilienmarkt zeigte im März eine saisonuntypische Abkühlung. Nur kurzzeitig konnte der Einkaufsmanagerindex für Entspannung sorgen – die USA gingen auf Donnerstagsniveau ins Wochenende – in Erwartung der Q1-Unternehmensdaten der Tech-Giganten in der Folgewoche.

Was die neue Woche bringt

Ueda eröffnet die japanische Handelswoche. Diese wird in weiterer Folge von zahlreichen Makrodaten zur Wirtschaftsentwicklung des ersten Quartals dominiert werden. Die Zuversicht der Einkaufsmanager und der Verbraucher steigen – emotional haben sich also schon Industrie und Konsumenten auf das Ende der mühsamen Zeiten eingestellt.

Ueda wird in seiner Rede zu seiner ersten Leitzinsentscheidung als Japans Notenbankchef die bereits bekannte Linie fortführen und so Kontinuität vermitteln. Tatsächlich erwartet man in Japan den Inflations-Peak bereits in baldiger Zukunft. Jetzt an der Zinsschraube zu drehen, würde also schnell die falschen Signale senden und zu einer Übersteuerung führen. Die lockere Geldpolitik Japans bleibt vorerst unverändert.

Europa startet mit dem ifo Geschäftsklimaindex nahe dem Vormonatsniveau. Ähnliches wird wohl auch das Verbrauchervertrauen zeigen. Der Tenor wird jedoch für Deutschland, wie auch für die EU gesamt, positiv sein. Erste Hochrechnungen für die April-Makrodaten werden am Freitag veröffentlicht: Die Inflation sollte minimal sinken. Und – besonders wichtig, weil es hierbei um die Rezessionsangst geht – die BIP-Entwicklung für Deutschland und die EU sollten beide leicht steigen.

Wichtige US-Makrodaten (Wirtschaftsaktivität, Auftragslage, BIP-Wachstum und Konsumausgaben) sorgen die ganze Woche über für viel Interpretation am Markt. Hinzu kommt die Berichtssaison der Q1-Daten zahlreicher NASDAQ-Giganten (Microsoft, Alphabet, Meta). Hier wird sich zeigen, inwieweit die Geschäftsmodelle mit den aktuellen Entwicklungen Schritt halten können.

Der Markt hat die Abkühlung der Wirtschaft für das Q1.2023 erwartet und die Quartalszahlen der Unternehmen werden das zeigen. All das sollte keine echte Überraschung sein – allenfalls ist die Abkühlung nicht ganz so stark, wie prognostiziert. Positive Nachrichten sollten jedoch nicht kurzfristig überinterpretiert werden – der Weg zurück zur konjunkturellen Stabilität ist holprig. Die Daten vom Freitag sollten die Rezessionsangst in Europa vorläufig in den Hintergrund drängen.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.