Market Views, 5 Mai 2023

Stress oder Entspannung für die Märkte?

Das Ende des amerikanischen Kredit-Traums kündigt sich an. Mal wieder. Und ein Bank-Run (rasches Abziehen von Einlagen durch die Sparer) ebenso. Ist also Panik angesagt? Bei näherer Betrachtung wohl kaum.

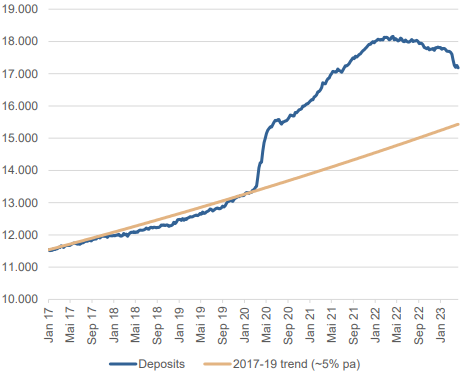

Während des Corona-Lockdowns stiegen die Einlagen durch Zwangssparen an (= Geld, das eigentlich dem Konsum dienen sollte, aber mangels Möglichkeiten – Lockdown – nicht ausgegeben werden konnte und daher gespart wurde). In den letzten Monaten wurde ein Teil dieses überdimensionierten Sparschweins genutzt, um die gestiegenen Preise zu kompensieren. Nun locken außerdem die mittlerweile höheren Renditen am Anleihenmarkt die US-Sparer zurück an die Börse.

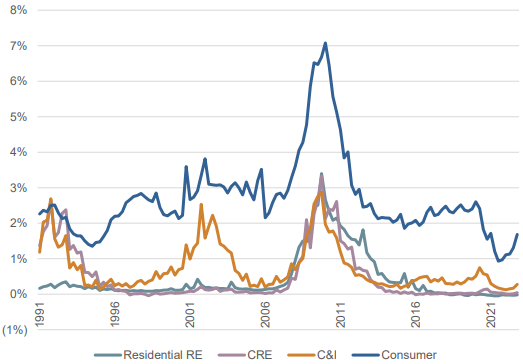

Ein anderes Thema ist die Sorge vor vermehrten Kreditausfällen. Doch die tatsächliche Ausfallsrate ist immer noch weit weg vom langjährigen Durchschnitt. Sind die Sorgen also übertrieben? Keinesfalls! Denn mit jedem Hochkreditzinsmonat schwinden jene Cash-Reserven, die bisher die erhöhten Zinsen finanziert haben.

Diese zunehmenden Probleme der US-Banken könnten zur Folge haben, dass die Fed sich und den Märkten eine Verschnaufpause gönnt. Die weiter sinkende US-Inflation könnte als Makrodaten-Argument herhalten. Und genau diese Verschnaufpause könnte den Märkten jene Entspannung vom Systemstress bringen, nach der sich alle schon so lange sehnen: Die Maßnahmen mal wirken lassen und Stress aus dem Kreditsystem nehmen.

Bringt der Bankenstress also die Entspannung für alle? Wohl kaum. Der Arbeitsmarkt ist immer noch zu angespannt, die Produktionsauslastung ist immer noch zu niedrig. Und die Konsumdaten sind immer noch zu volatil. Vielleicht gibt der Beige Book Report der Fed mehr Richtung vor.

Asien

Der Einkaufsmanagerindex für den Dienstleistungssektor in China ist mit 56,4 überraschend positiv (erwartet wurde der Neutralwert 50,4). Feiertagsbedingt blieben die japanischen Börsen ab Mittwoch für die restliche Woche geschlossen.

Europa

Die EZB hat, wie erwartet, die Leitzinsen erneut um 25 Bps angehoben. Die Inflation zeigt sich hartnäckig (auf 7,0% gestiegen in Deutschland, EU-Kerninflation gefallen auf 5,6%). Positive Impulse liefern immer wieder solide Unternehmensgewinne. Dennoch belasten die US-Banksorgen und sorgen am Donnerstag für Verluste – und am Freitag für eine entsprechend starke Erholungsbewegung.

USA

Die Woche wurde einerseits von der Fed und ihrer erwarteten Leitzinserhöhung um 25 Bps bestimmt. Doch auch die Stabilität der mittelgroßen Regionalbanken der USA mischte kräftig mit und bestimmte im Wesentlichen die Vola der Woche. Erst am Freitag konnte sich die Lage beruhigen und nach Vorlage einiger Restrukturierungspläne verabschiedeten sich die Börsen mit Erholungsbewegungen ins Wochenende.

Was die neue Woche bringt

In der kommenden Woche richten sich die Märkte neu aus – auf Basis der Zinsentscheidungen in der Vorwoche. Ins Kalkül werden auch die Reparaturmaßnahmen am US-Bankensektor gezogen. Es sind also die Folgemaßnahmen, die die wichtigen Impulse liefern.

Der Nikkei preist die weltweiten Erholungskurse am Montag ein und verschafft so den asiatischen Märkten einen positiven Handelsstart. Das am Montag veröffentlichte „BoJ Geldpolitik Sitzungsprotokoll“ dürfte keine Änderung der Geldpolitik ankündigen. Chinesische Außenhandelsdaten bestimmen am Dienstag das Geschehen. Denn die Handelsbilanz sinkt in USD, steigt jedoch in CNY. Am Donnerstag folgt die Inflation für China: Diese sollte auf 0,7% fallen. Das ist möglicherweise langfristig kritisch, zumal der Konsum (gegenüber dem Vorjahr) in China von 10,6% (März 23 zu März 22) auf 7,0% (April 23 zu April 22) sinkt.

Europas Konsum geht um -3,8% zurück. Etwas mehr als angenommen. Das sollte sich in der Industrieproduktion widerspiegeln (sinkt um -1,0%). Makrodaten geben sonst keine nennenswerten Impulse in dieser Woche – es werden lediglich die April-Hochrechnungen bestätigt werden.

Die US-Banken bemühen sich weiter um Reparatur und damit um das Vertrauen ihrer Kunden. Das hilft auch den US-Börsen, die von dieser Erholungsbewegung massiv profitieren. Die US-Inflationsdaten erhalten wir am Mittwoch. Gemeinsam mit dem Beige Book Report [Wirtschaftsprognose der Fed, erscheint achtmal jährlich] am Donnerstag ermöglichen diese Infos eine solide Prognose für die weitere Wirtschafts- und Notenbankpolitik. Ob die Verbraucher weiterhin dem System vertrauen (mit 63,0 bliebe der Wert weiterhin komfortabel positiv), erfahren wir dann am Freitag. Spoiler: Es schaut gut aus 😉

Wir sollten uns auf wenig konkrete Daten einstellen. Die Grundrichtung sollte, dem Freitag der Vorwoche folgend, positiv sein. Dennoch bleiben die Märkte – vor allem in den USA – sehr emotional und damit schwer einschätzbar.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: Allianz Global Investors, First Friday Call 5.5.2023; Bloomberg; Federal Reserve

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.