Market Views, 15 Jul 2022

Die neue Woche steht im Zeichen der Notenbankpolitik

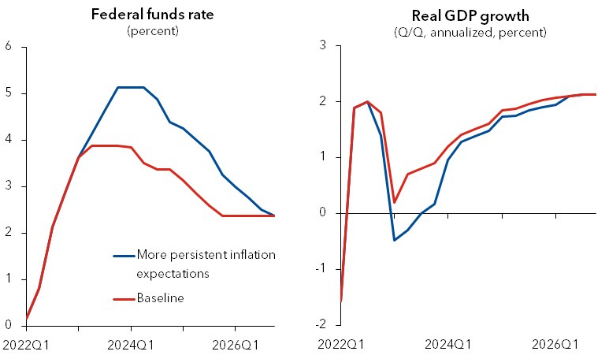

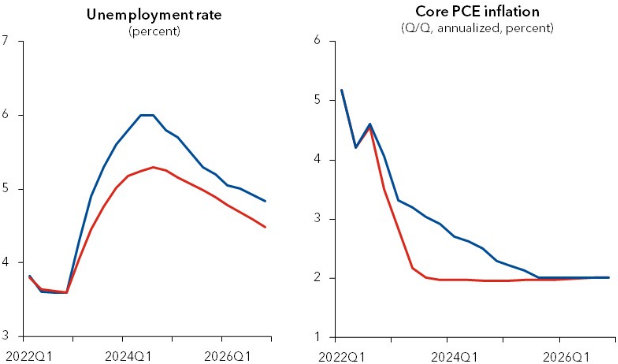

Diesseits und jenseits des Atlantiks sorgt die hohe Inflation für Sorgenfalten. Die möglichen Auswirkungen für die USA zeigen die Schätzungen des IMF (International Monetary Fund) eindrücklich. Hier die Prognose für die Zinspolitik (Federal funds rate), den Arbeitsmarkt (Unemployment rate) und das Wirtschaftswachstum (GDP growth).

USA

Im 1. Quartal 2022 schrumpfte die US-Wirtschaft um 1,6% und für das 2. Quartal wird ein Rückgang von 1,2% erwartet. Damit ist technisch eine Rezession gegeben (BIP-Rückgang in 2 aufeinanderfolgenden Quartalen). Trotzdem ist dazu der Markt vergleichsweise entspannt und die Arbeitsmarktsituation bleibt positiv (50 Jahres-Tiefstand der Arbeitslosigkeit). Denn ein Gutteil der Wachstumsdämpfer ist dem Außenhandel geschuldet. Die Binnenwirtschaft hingegen wächst (Anstieg der Einzelhandelsumsätze +0,8%), wenn auch nicht so stark, wie zu Jahresbeginn erwartet. Emotionaler Faktor bleiben die Inflation und das relativ dazu geringere Lohnwachstum. Beides drückt auf das Verbrauchervertrauen – und das ist für den Konsum wichtig.

Asien

Chinas Exporte steigen, ebenso seine Industrieproduktion. Trotzdem weist China für das 2. Quartal ein gesunkenes BIP (-2,6% Wirtschaftswachstum) aus. Das befeuert Wachstumssorgen. Die Woche endet für Chinas Börsen Shanghai und Hongkong daher in rot. Langfristig nutzen China und Indien die westlichen Sanktionen. Beide Staaten kaufen nun verstärkt russische Rohstoffe, sowie Öl und Gas mit deutlichen Rabatten ein. Japan hat angesichts der Wirtschaftsdaten (-4,7% Industrieproduktion) seine aggressive Notenbankpolitik mit ständigem Blick auf die Lage in den USA bekräftigt und konnte den Nikkei in grün ins Wochenende schicken.

Europa

Wie geht es weiter mit den Gaslieferungen? Was geschieht nach dem 21.7., wenn die Wartungsarbeiten an North Stream 1 abgeschlossen sind? Diese Fragen sorgen für sehr emotionale Börsen in Europa. Eine stabile Industrieproduktion und gesunkene Inflationsrate in Deutschland sorgten für positive Nachrichten, die für positive Tendenzen sorgten. Zum Wochenende hin sorgt vor allem der Automobil-Sektor für kräftige Erholung und motiviert Europas Börsen.

Was die neue Woche bringt

Kommende Woche stehen Notenbank-Entscheidungen (Zinsanhebungen in den USA und in Europa) sowie weitere Wirtschaftsdaten an. In den USA wird in der ersten Wochenhälfte neben der Fed auch der Immobilienmarkt interessant angesichts der stark steigenden Hypothekenzinsen. Erwartet wird ein Stimmungstief bei Bauherren und ein entsprechendes Tief bei neuen Baugenehmigungen.

Am Mittwoch und Donnerstag wird vor allem Japan mit den Handels- und Inflationswerten Asiens Börsen bewegen. Die Exporte sollten gestiegen sein, die Inflationsrate wird stabil bei 2,1% erwartet. Ob die Inflation weiter so niedrig bleibt, darf angesichts der gestiegenen Rohstoffpreise und des schwachen Yens bezweifelt werden. Der diesbezügliche Kommentar der BoJ (Bank of Japan) liefert richtungsweisenden Kontext.

Auch in Europa werden Inflation und Geldpolitik den Ton angeben. Die EZB steht vor ihrer Zinserhöhung am Donnerstag durch die anhaltend hoch erwartete Inflationsrate unter Druck. Der VPI (VerbraucherPreisIndex) wird bei unverändert 8,6%, die Kerninflation auf 3,8% gestiegen erwartet. Eine Zinserhöhung von 0,25% wurde angekündigt – weitere Maßnahmen könnten vorgestellt bzw. versprochen werden.

Autor: Alexander Putz

Quelle Grafik: IMF, International Monetary Fund

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.