Market Views, 11 Nov 2023

Vulkanische Diplomatie

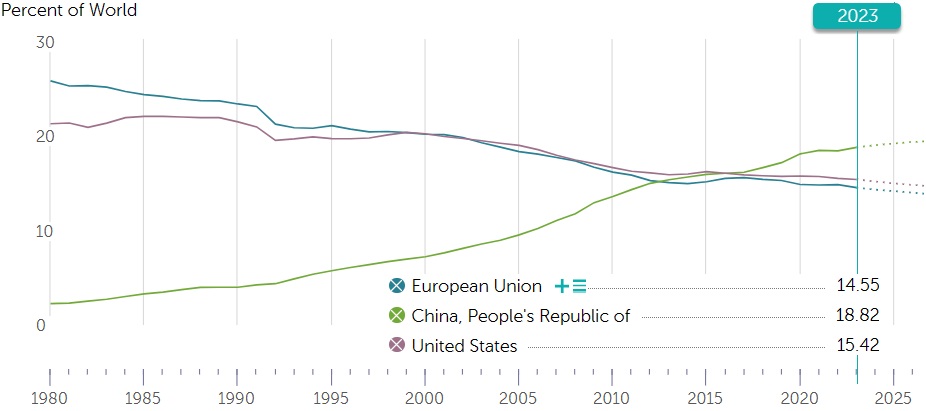

Zwei Volkswirtschaften. Zwei Konkurrenten. Zwei Systeme. Zwei Verlierer. Das haben sowohl China als auch die USA erkannt. Denn beide Regionen brauchen einander. Handelsbeschränkungen, Strafzölle und militärische Drohgebärden (auch militarisierte AI) bremsen beide Kontrahenten aus. Das ändert sich jetzt.

Ohne die Finanzkraft der USA (und der Europäer) kann China sein Wohlstandsversprechen an seine Bevölkerung nicht halten. Der über Dekaden laufende (und noch lange nicht abgeschlossene) Weg Chinas aus einer Agrar- in eine moderne Dienstleistungsgesellschaft braucht laufend externes Kapital. Die Absatzmärkte müssen funktionieren. Nur so bleiben die Städte attraktiv, die Städter mit Job und Wohnraum versorgt und damit steuerbar.

Die USA hingegen stehen in Sachen Wachstum an. Mit einer Arbeitslosenrate von deutlich unter 4% ist ein signifikantes Wirtschaftswachstum ohne massive Automatisation nicht machbar. Nicht einmal mittelfristig. Forschung und Entwicklung gewinnen daher weiter an Bedeutung. Und an Tempo. Doch wem nützen Patente ohne Absatzmärkte? Chinas Markt ist riesig, vergleichsweise einheitlich und die Kaufkraft wächst stetig.

Nun werden daher Gespräche zu Vereinbarungen geführt, die in den nächsten Jahren den Wettbewerb der beiden wirtschaftlichen Hegemonialmächte befeuern werden. Denn letztlich geht es auch weiterhin um Dominanz. Allerdings um wirtschaftliche. Denn diese führt auch zu realpolitischer brave new world.

Das war die vergangene Woche

Asien

Der IWF hebt die Erwartung für Chinas BIP-Wachstum auf 5,4% an, obwohl Chinas Handelsüberschuss um rund 6% auf 56,5 Mrd. USD gefallen ist. Die chinesischen Erzeugerpreise fallen (wie erwartet) um -2,7%, auch der VPI sinkt unter die 0%-Marke (-0,2% auf Jahressicht). Japans Leistungsbilanz ist ebenfalls gestiegen, wenngleich nicht im erwarteten Ausmaß. Australiens Leitzinsen steigen um +0,25%.

Europa

Deutschlands Industrieproduktion sinkt um -3,7% gegenüber dem Vorjahr, die Erzeugerpreise um -12,4%. Die EU-Einzelhandelsumsätze sinken um -0,3% gegenüber dem Vormonat. Die Makrodaten aus GB zeigen Stagnation: Die Industrieproduktion liegt auf Vormonatsniveau und das BIP-Wachstum liegt bei +0,6%. Lagarde verwies am Freitag auf die anhaltenden Gefahren für die Wirtschaft durch Energiepreise und die anhaltende Verlangsamung von Chinas Wirtschaft.

USA

Die positive Stimmung an den US-Börsen setzt sich fort und wird von den Reden einiger Fed- und FOMC-Mitglieder unterstützt. Auch Powell schließt sich einer (für ihn) versöhnlichen Tonalität an, wenngleich er einmal mehr auf die Fortsetzung einer restriktiven Geldmarktpolitik verweist. Der US-Arbeitsmarkt ist noch zu straff und damit weiterhin eine Gefahr für die (lohnpreisgetriebene) Inflation. Das Verbrauchervertrauen sinkt von 63,7 auf 60,4 Zähler, die 5-jährige Inflationserwartung steigt von 3,0 auf 3,2%. Das sollte kommende Woche auch auf die USD-Zinskurve wirken.

Was die neue Woche bringt

Mit dem Treffen von Xi und Biden am 15.11. werden zahlreiche Erwartungen adressiert: ein Ende des Wirtschaftskonflikts, eine Beruhigung der geopolitischen Spannungen, ein neuer, gemeinsamer modus vivendi. Die Makrodaten lassen das weitere Sinken der Inflation erwarten – aber auch ein Abkühlen der Shoppinglaune.

Asien

Am Mittwoch werden die wichtigsten Makrodaten veröffentlicht: Japans BIP (erwartet werden -0,1% im Q3, annualisiert -0,6%) und Chinas Einzelhandelsumsätze (+7,0%) sowie seine Industrieproduktion (konstant bei +4,5%). Am Freitag werden sich die Börsen auf die Zinsentscheidung der PBoC (am 20.11.) vorbereiten. Erwartet wird derzeit keine Leitzinssenkung.

Europa

Die Europäische Kommission veröffentlicht am Montag ihre Konjunkturprognose und am Dienstag das BIP (-0,1% im Q3, +0,1% gegenüber dem Vorjahr). Die ZEW-Umfragen (Zentrum für Europäische Wirtschaftsforschung) zeigen eine leichte Verbesserung der Lage (2,5 Zähler ggü. -1,0 für den EU-Konjunkturausblick). Die Erwartungshaltung für Deutschland verbessert sich ebenfalls – wenngleich auf sehr niedrigem Niveau (von -79,9 auf -76,7 Zähler). Am Freitag wird die Kerninflation veröffentlicht (unverändert 4,2%).

USA

Der Dienstag gehört ganz den US-Inflationsdaten (3,5% gegenüber 3,7% im Vormonat). Die Einzelhandelsumsätze folgen am Mittwoch (-0,1% gegenüber dem Vormonat) bei stabilem Erzeugerpreisindex (+0,1% gegenüber dem Vormonat) und fallender Industrieproduktion (-0,4%). Die Bauwirtschaft liegt auf Vormonatsniveau.

Fazit

Beim Treffen von Xi und Biden soll der neue Weg skizziert werden, der sowohl den USA als auch China stabile Wachstums- und Machtverhältnisse sichern soll. Damit werden Unsicherheiten abgebaut und sorgen für positive Erwartungen in einer Woche, die die globale Konjunkturabkühlung deutlich zeigt.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.