Market Views, 03 Nov 2023

Vom Geldweglegen …

Der Weltspartag ist uns allen ein Begriff. Und dass er mit Halloween zusammenfällt, könnte aussagekräftiger nicht sein! Grund genug, sich auch danach mit dem Thema des Vermögensaufbaus zu beschäftigen – damit man nicht von allen guten Geistern verlassen wird 😉

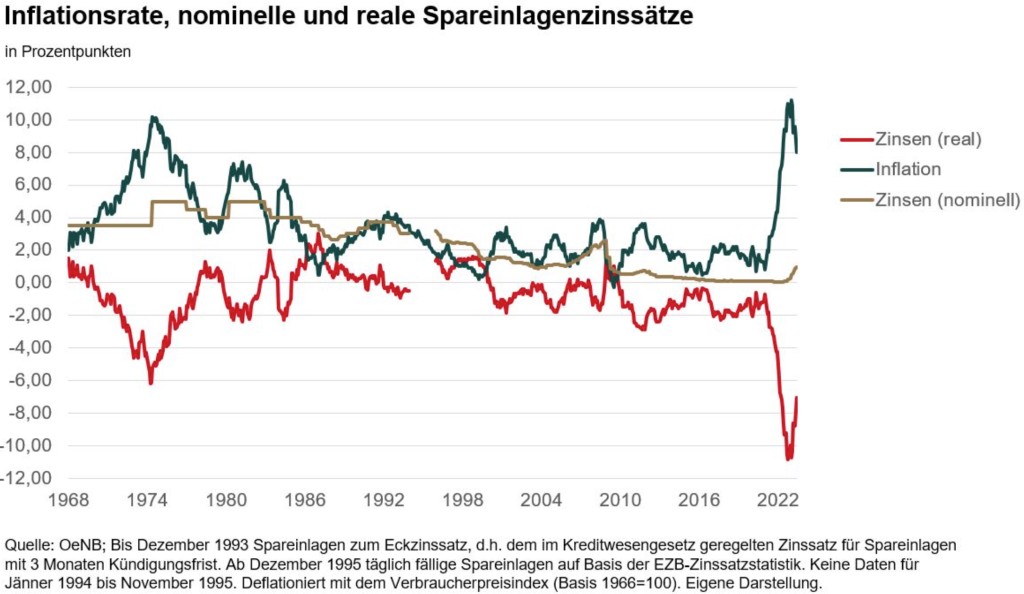

In einem sehr schwankungsreichen Börsenumfeld, das gerade in einer Zeit zwischen zwei Konjunkturzyklen von zahlreichen Sorgen und Erwartungen geprägt ist, mag das altbekannte Sparbuch wie die sprichwörtlich sichere Bank wirken: In Zeiten steigender Zinsen steigt die Freude der Sparer – bis man die Inflation gegenüberstellt …

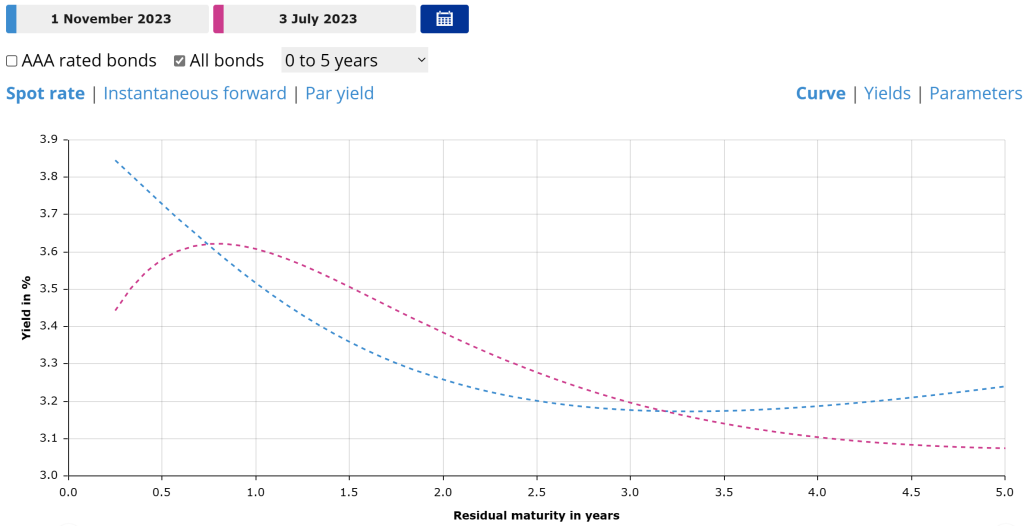

Wer dennoch in Wertpapiere investiert, tut dies häufig in Anleihen – also in Kredite. Mit dem Fortsetzen des hohen Zinsniveaus über die bislang erwarteten (eher von den Anlegern erhofften) paar Wochen hinaus hat sich auch die Zinsstrukturkurve geändert. Und diese Verschiebung, die die Renditen für (derzeit neu gekaufte) Anleihen erneut steigen hat lassen, sorgt gleichzeitig für ein Bewertungsminus (= Kursminus) für die Anleihen im Bestand.

Und so fühlt sich alles ein bisschen halloweenig an. Einmal mehr zeigt sich daher: Beim Geldanlegen nicht ans Weglegen, sondern ans bewusste Investieren denken! Und im Zuge dessen auch die künftigen Entwicklungen zu berücksichtigen – sich also auf einen Marathon einzustellen und nicht auf einen Sprint.

Das war die vergangene Woche

Asien

Der chinesische PMI sinkt für das produzierende Gewerbe mit 49,5 Zählern knapp unter die Neutrallinie (50,0), dämpft aber nur vorübergehend die allgemeine Aufbruchstimmung in Shanghai. Die BoJ (Bank of Japan) belässt erwartungsgemäß die Leitzinsen bei -0,1%. Der japanische Premier Kishida kündigt jedoch zeitgleich ein gut 100 Mrd. Euro schweres Konjunktur-Paket an, weshalb die Enttäuschung ob der Zinsentscheidung nur kurz anhält.

Europa

Das Q3-BIP Deutschlands und der EU ist mit -0,1% zwar negativ, aber besser als erwartet. Die EU-Sentiment-Daten (Verbrauchervertrauen, PMI) liegen auf Vormonatsniveau bzw. verbessern sich geringfügig. Erfreulich ist der HVPI in Deutschland, der von 4,3% auf 3,0% sinkt. In Wechselwirkung zu erwarten ist daher ein weiteres Sinken der Einzelhandelsumsätze (-4,3% im September gegenüber August).

USA

Die Zinsentscheidung der Fed (unverändert bei 5,5%) am 1.11. hat wie erwartet weltweit für Kurserholungen gesorgt. Die Arbeitsmarktdaten am Freitag zeigen, dass auch hier eine (sehr langsame) Entspannung stattfindet (Arbeitslosenrate derzeit bei 3,8%, langsame Verringerung des Lohndrucks: Lohnstückkosten sinken um -0,8%). Die PMI-Daten sind anhaltend erfreulich positiv. Die Q3-Berichte des Bankensektors zeigen derzeit noch keine signifikanten Kreditausfälle (rasch sichtbar an Kreditkarten-Unternehmen).

Was die neue Woche bringt

Der Rebounce der vergangenen Woche war erwartbar und wurde vor allem von der US-Zinsentscheidung getrieben. In der kommenden Woche sind Sentiment (PMI, Verbrauchervertrauen) und Inflationsdaten die bestimmenden Makrodaten. Und mit den Quartalsergebnissen von Berkshire („Warren Buffet“-Portfolio) wird auch ein Unternehmen wohl marktbewegende Beachtung finden.

Asien

Wichtigste Makrokennzahl ist die chinesische Handelsbilanz (wird mit 77,7 Mrd. USD auf Vormonatsniveau erwartet). Hierbei ist die Struktur der Exportstaaten relevant. Im Kontext hierzu sind am Donnerstag der Erzeugerpreisindex (-2,5% ggü. Vorjahr erwartet) und der VPI (+0,2% im September erwartet) wichtig. Beobachtenswert wegen der geopolitischen Spannungen: China bestätigt den Beginn von Verhandlungen mit den USA zur nuklearen Rüstungskontrolle.

Europa

Werkaufträge und PMI bilden den Wochenauftakt, gefolgt von Industrieproduktion und dem wichtigen Erzeugerpreisindex (dieser ist seit einigen Monaten rückläufig, was ein weiteres Sinken der Inflation erwarten lässt). Am Freitag veröffentlicht die Europäische Kommission ihren Wirtschaftsausblick für die EU. Die Berichtssaison setzt sich fort, unter anderem mit Daimler, Rheinmetall und AstraZeneca.

USA

Am Montag wird dem Quartalsergebnis von Berkshire („Warren Buffet“-Portfolio) sicherlich viel Aufmerksamkeit geschenkt werden. Die US-Handelsbilanz wird (weiterhin) mit -85,8 Mrd. USD negativ erwartet, was den Markt aber wenig beeindrucken sollte. Einzig das wohl weiterhin sehr starke Verbrauchervertrauen (zuletzt 63,8 Zähler; neutral = 50) wird am Freitag den wohl positiven Wochentrend noch einmal verstärken. Die 5-jährige Inflationserwartung wird voraussichtlich, wie schon im Vormonat, bei 3,0% liegen.

Fazit

Der Erholungskurs an den Börsen setzt sich fort, unterstützt von guten Makrodaten der großen Volkswirtschaften. Die sinkenden Einzelhandelsumsätze sorgen für eine weiter sinkende Inflation. Der Arbeitsmarkt entspannt sich nur langsam, aber stetig. Zumindest in den USA.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.