Market Views, 2 Mär 2024

Der Lohndruck bremst die Notenbanken aus.

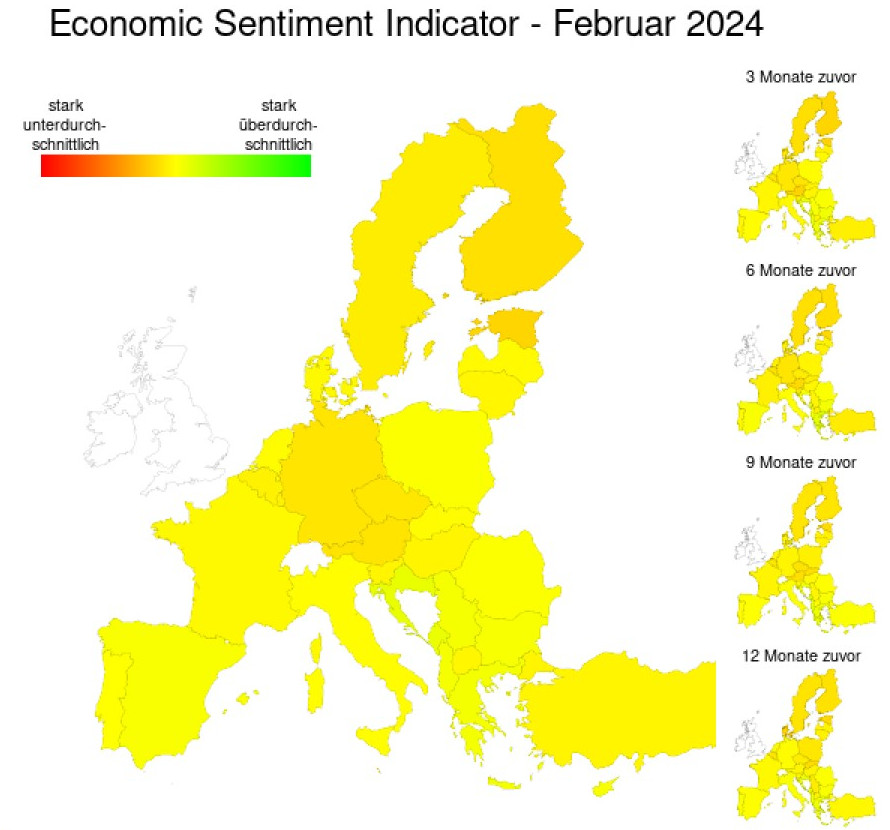

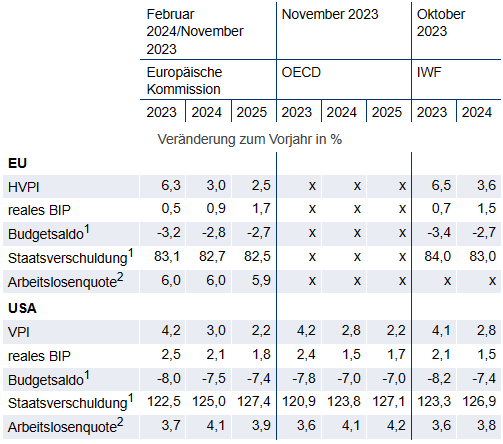

Die Inflation in Europa sinkt – doch bei Weitem nicht so schnell, wie erhofft. Dennoch wirkt die Kombination aus Arbeitslosenrate (in Europa derzeit 6,4%, in Deutschland 5,9%) und Konsum (sinkt in Deutschland nur um -1,4% ggü. Vorjahr) wie eine vermeintliche Goldlöckchen-Zone für die EZB. Grund genug, die Leitzinsen für den Euro zu senken und damit den neuen Zinszyklus einzuleiten? Dazu gibt es ein klares „Nein“ von Seiten Lagardes. Nun, Europa war (bis auf ein einziges Mal unter Trichet) noch nie first mover.

Den Notenbankern – auch in den USA – ist die Lage noch lange nicht stabil genug, die Wirtschaftslage immer noch zu gut, womit der Lohndruck weiterhin für eine recht stabile Kernrate der Inflation sorgt – und damit für die latente Gefahr, das Inflationsziel von 2% weiter in die Ferne zu rücken. Anders die Lage in den USA, wo die Arbeitsmarktdaten zwar eine Vollbeschäftigung suggerieren, doch die Kapazitätsauslastung von derzeit 78,5% zeigt, dass zwar gefühlt alle einen Job haben, aber eben auch viel Freizeit. Und die ist teuer, befeuert also den Konsum und damit letztendlich wieder die Inflation.

Doch die US-Unternehmen befinden sich bereits im neuen Konjunkturzyklus und wollen die Arbeitskräfte im eigenen Unternehmen halten (Stichwort „Fachkräftemangel“). Man bereitet sich also jenseits des großen Teichs darauf vor, dass auch Europa – und damit auch die asiatischen Staaten – wieder durchstartet und will dann die Nase vorn haben, wenn es darum geht, die Produktionskapazitäten rasch auszubauen.

Die Sentiment-Daten (Verbrauchervertrauen, Wirtschaftsvertrauen) sind also gut. In Europa drückt der Ukraine-Krieg die Stimmung pauschal und – zumindest in Deutschland – auch die nationale Politik. So kann die EZB abwarten und abwägen, ohne entscheiden zu müssen. Zwischenzeitlich mahnt die Fed zur Geduld und hofft – und verschiebt die erste Zinssenkung.

Das war die vergangene Woche

Asien

Die Kerninflation in Japan sank von 3,7% auf 3,5%, der VPI auf 2,2% trotz des um 2,3% gestiegenen Konsums. Mit 2,4% Arbeitslosigkeit blieb der Arbeitsmarkt unverändert eng. Die Stimmung der Einkaufsmanager stieg erneut auf nunmehr 51,4 Zähler (neutral = 0). Der chinesische PMI lag mit 50,9 nur minimal über Vormonatsniveau.

Europa

Das Verbrauchervertrauen blieb auf Vormonatsniveau und die EU-Kerninflation sank etwas weniger stark (auf 3,1%), als erwartet (2,9%). Doch die europäischen Sentiment-Daten „Verbrauchervertrauen“ (-15,5 Zähler; neutral = 0) und wirtschaftliches Vertrauen (95,4 Zähler; neutral = 100) lagen auf Vormonatsniveau, ebenso die Arbeitslosenquote (6,4%). Der HVPI in Deutschland sank hingegen deutlich auf 2,7% bei leicht auf 5,9% gestiegener Arbeitslosigkeit: das reduziert den Lohndruck.

USA

Das BIP-Wachstum lag mit 3,2% knapp unter der Erwartung (3,3%). Der Konsum stieg um 2,1%, der Inflationsdruck (Deflator) durch den Konsum sank hingegen von 2,6% auf 2,4%. Für die Fed relevant sind die ggü. Vormonat um 1,0% gestiegenen Löhne. Das Verbrauchervertrauen sank von 79,6 auf 76,9 Zähler, bleibt damit aber weiterhin sehr hoch. Die 5-jährige Inflationserwartung blieb mit 2,9% unverändert.

Was die neue Woche bringt

Die großen Leitindizes feiern Höchststand um Höchststand. Die EZB-Zinsentscheidung ist keine Überraschung. Deutschlands Einkaufsmanager bleiben vorsichtig. Die Stimmungslage in den USA sinkt leicht – den sinkenden Auftragseingängen folgend. Beachtenswert ist der Beige Book Report der US-Fed am Mittwoch. Die Makrodaten aus Japan und China sind marktbestimmend.

Asien

Chinas Regierung hält am BIP-Wachstumsziel von 5% jährlich fest. Entsprechend kritisch wird die Handelsbilanz am Donnerstag bewertet werden: 107 Mrd. USD (ggü. 75,34 Mrd. im Vormonat). Ganz im Sinne Xis ist der um 3,8% p.a. gestiegene Exportanteil in CNY (regionale Exporttätigkeit) im Vergleich zu 2,3% p.a. Steigerung gesamt. Die Inflation in China liegt nun wieder bei 0,4% (zuletzt deflationär bei -0,7%). Japans BIP hat schwach ins Jahr gestartet und liegt annualisiert derzeit bei -0,4%.

Europa

Angesichts der jüngsten Daten sollte das Investorenvertrauen von zuletzt -12,9 Zählern (neutral = 0) weiter leicht steigen. Nahezu unverändert werden PMI (48,9 Zähler), EU-Handelsbilanz (+0,1%) und BIP-Wachstum (+0,1% ggü. Vorjahr) erwartet. Deutschlands Werkaufträge sinken um -6,5% erneut, was sich wohl auch im Erzeugerpreisindex widerspiegeln wird. Die EZB belässt die Leitzinsen am Donnerstag unverändert bei 4,5%. Marktrelevant ist eher der Begleittext zur Zinsentscheidung.

USA

Powells tourliche Anhörung zur US-Notenbankpolitik vor dem US-Kongress (der Beige Book Report wird vorab am Mittwoch veröffentlicht) ist marktbestimmend. Der PMI bleibt auf Vormonatsniveau (51,4 Zähler; neutral = 0). Die Handelsbilanz bleibt mit -63,4 Mrd. USD negativ.

Fazit

Wenngleich die Entscheidungsgrundlagen für Zinsschritte der Fed hinreichend bekannt sind, wird der Beige Book Report dennoch weitere Erwartungen wecken. Inhaltlich deutlich interessanter sind die chinesischen Handels- und Inflationsdaten zum Wochenausklang. Get a move on!

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Wifo; ÖNB; weiterführend: Kapazitätsauslastung USA

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.