Market Views, 12 Mai 2023

Mama ist die Beste.

Sie lacht, wenn wir uns freuen. Sie schaut streng – und wir wissen eh, warum. Sie nimmt uns in den Arm, wenn wir Trost brauchen. Und, wenn sie schon vorausgegangen ist, zünden wir eine Kerze an und weinen eine stille Träne. Am Sonntag ist es wieder soweit, dass wir uns stärker als sonst auf sie besinnen: Unsere Mama.

Als Kinder gehen wir mit unseren Emotionen zu unseren Müttern. Und als Erwachsene? Mit den ersten Investitionen lernen wir: Auch Kurse sind Emotionen. Und damit gehen wir an die Börse …

Die vergangene Woche war eine interessante Mischung aus freudiger Erwartung und Frust. Bessere volkswirtschaftliche Daten und Unternehmensergebnisse in China und Europa wurden bis zu einem gewissen Grad durch schwächere aus den USA und Japan ausgeglichen. Erfreuliche Daten aus dem Dienstleistungssektor und der Inflationsentwicklung geben Grund zur Freude. Eine noch hinterherhinkende Industrieproduktion in den USA, GB und Japan bleibt der Butzemann im Schrank. Wichtig aber ist: Die Richtung stimmt und die Zahlen werden immer solider.

Da kommt der Muttertag gerade recht! Denn vorerst reicht uns schon ein Bussi drauf und gut.

Asien

Die Handelsbilanz Chinas steigt entgegen den Erwartungen spürbar an und zeigt in ihrer Struktur die Änderungen der chinesischen Außenhandelspolitik ebenso wie die ausklingenden Effekte der Wiederöffnung nach Covid. Doch die weiter sinkende Inflation nähert sich dem kritischen deflationären Niveau (April-Inflation bei 0,1%). Ohne mehr Export in die USA und in die EU könnte das für die PBoC (People’s Bank of China) ein Thema werden – und zwar sehr bald. Umso stärker reagieren die asiatischen Börsen nun auf die Makrodaten ihrer westlichen Exportmärkte.

Europa

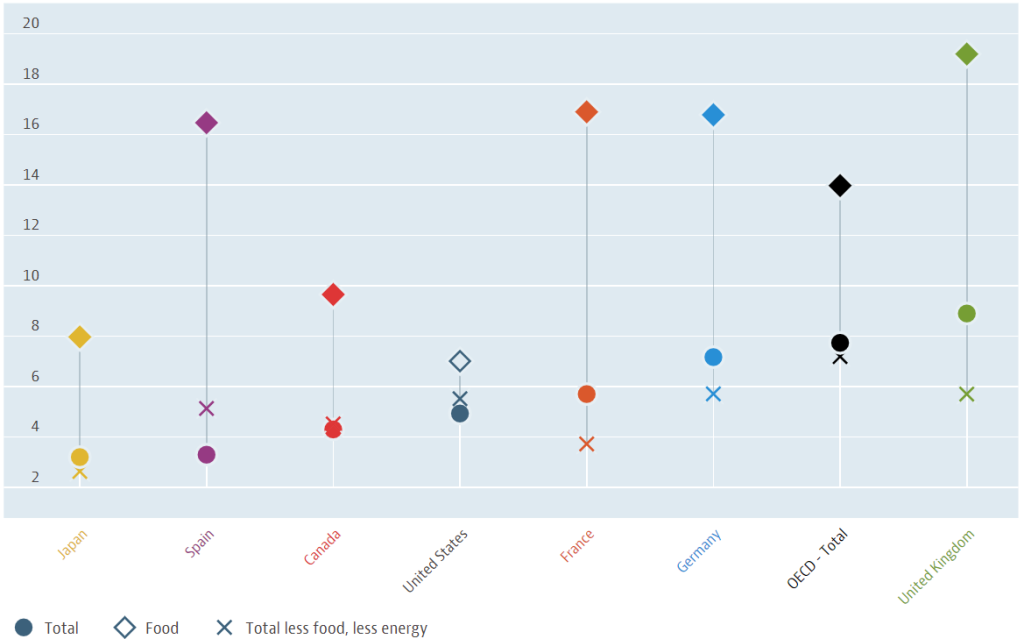

Der Konsum in Europa bremst sich weiter stark ein und die volkswirtschaftlichen Daten wurden bestätigt – was ein gutes Zeichen ist (die Lesbarkeit der Datenlage wird besser). Doch die Daten aus GB enttäuschen und ziehen die europäischen Börsen immer wieder nach unten. Auch die OECD senkt ihre Wachstumserwartung. Die Unternehmensergebnisse sind in der Regel besser als erwartet, doch der Ausblick für 2023 wurde vorsichtig formuliert. Die deutsche Leistungsbilanz bleibt positiv.

USA

Ernüchternde Makrodaten und eine auf 4,9% gefallene Inflation sorgten diese Woche für verhaltene Höhen und Tiefen an den US-Börsen – und in der Folgewirkung auch an den asiatischen. Die Fed wird voraussichtlich dennoch noch einmal an der Zinsschraube drehen – aber das Ende dieser Politik ist wohl nah. Und diese Erwartung zeigt sich sowohl an der NASDAQ und auch an einem wieder erstarkenden USD.

Was die neue Woche bringt

Die Abhängigkeit der asiatischen Produzentenmärkte von den US- bzw. europäischen Konsumentenmärkten wird in der kommenden Woche besonders deutlich. Soliden Zahlen aus dem Dienstleistungssektor stehen weniger starke Industrie- und Gewerbedaten gegenüber. Vieles ist jedoch schon eingepreist, nur die Emotionen nicht …

Der Produzentenpreisindex in Japan sinkt weiter bei stagnierendem BIP. Die Industrieproduktion – auf Jahressicht um -0,7% gefallen – steigt im April wieder leicht an, was den Markt versöhnlich stimmen sollte. Saisonbereinigt bleibt die Außenhandelsbilanz Japans auf Vorquartalsniveau. Am Freitag sollte es Aufwind geben: Die Inflation sinkt spürbar. Der Nachholeffekt nach den Covid-Lockdowns in China schwindet und das zeigt sich im Verhältnis der Konsumdaten zur Industrieproduktion.

Die Europäische Kommission veröffentlicht ihre aktualisierte Wirtschaftsprognose (steigende Konjunkturerwartung). Die Industrieproduktion sinkt um -0,1%, das BIP wächst jedoch sowohl auf Jahressicht (+1,3%) wie auch auf Quartalssicht (+0,1%). Die Handelsbilanz wird jedoch negativ ausfallen (hier spielen die Energie- und Rohstoffpreise mit rein). Am Fenstertag sorgen die sinkenden Erzeugerpreise für einen freundlichen Wochenschluss.

Die Marktkommentare einiger Fed-Mitglieder werden die Markterwartung voraussichtlich bestätigen. Die am Dienstag veröffentlichten Einzelhandelsdaten (Konsum stabilisiert sich auf Vormonatsniveau) sollten Rezessionsängste wieder dämpfen, die nach der jüngsten Regionalbankinsolvenz erneut kurz hochgekocht sind. Auch die Industrieproduktion liegt auf Vormonatsniveau.

Die US-Wirtschaft, aufgrund ihrer Konsumdichte weltweit maßgeblich, stagniert. Soft landing würde genau so aussehen: Stabiler Arbeitsmarkt, stabile Produktion mit Luft nach oben und stabiler Konsum. Die Märkte sind vorsichtig optimistisch, wie man am wieder langsam steigenden USD erkennen kann. Auch Europa dreht langsam.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.