Market Views, 17 Mar 2023

Fühlt sich an wie 2008, ist es aber nicht.

Angst ist seit Monaten ein ständiger Begleiter an den Börsen. Die Nachrichten zur Silicon Valley Bank (SVB) und der Crédite Suisse ließen zuletzt Erinnerungen an 2008 wach werden. Grund genug, sich diesem Thema auch hier zu widmen und die Gründe für die aktuellen Emotionen zum Finanzsektor zu beleuchten.

Die SVB ist als regionale Bank auf die Finanzierung von Tech-StartUps spezialisiert und hat dadurch ein für Banken unüblich einseitiges Kreditportfolio. Zahlreiche dieser Unternehmen sind (in ihrer Bewertung) durchaus Riesen in der Branchen, aber eben noch nicht in der profitablen Zone. Aufgenommenes Geld, das nicht sofort von diesen StartUps benötigt wurde, wurde bei der SVB angelegt und von der Bank zum Teil in langlaufenden US-Staatsanleihen weiterveranlagt (das ist durchaus üblich, da auch ungebundene Spareinlagen nur selten am nächsten Tag vollständig abgeschöpft werden – die Bank schätzt also den zeitlichen Liquiditätsbedarf ab, veranlagt entsprechend und generiert dadurch Zinserträge).

Aufgrund der aktuellen Marktlage sind zwei Aspekte zusammengetroffen: Die Leitzinsen wurden sehr schnell sehr weit angehoben, wodurch auch die Banken das Zinsänderungsrisiko voll trifft (wenn der Leitzins angehoben wird, fallen in der Regel die Kurse von Anleihen – je länger deren Restlaufzeit, desto größer ist der Effekt). Und aufgrund der schleppenden Auftragslage benötigten die Tech-Firmen mehr Liquidität als erwartet, weshalb die Bank die Anleihen zum aktuellen Marktkurs (also mit Verlust) verkaufen musste.

Die US-Notenbank hat das Problem noch am Sonntag für künftige ähnlich gelagerte Fälle gelöst: Banken können bei Bedarf die von ihnen gehaltenen US-Staatsanleihen zum Emissionskurs der Notenbank verkaufen. Bis zu 25 Mrd. USD werden dazu aus dem Börsenstabilisierungsfonds BTFP zur Verfügung gestellt. Diese Maßnahme ist notwendig und sinnvoll, denn dadurch wird ein neues 2008 verhindert.

Asien

Die asiatischen Börsen waren in der vergangenen Woche in erster Linie ein Spiegel der Ängste gegenüber dem US-Finanzsektor. Die Angst vor einem Abwürgen der US-Wirtschaft wuchs unter der Woche und damit sanken die Börsenkurse in Fernost. Die Stimmung drehte sich nach der Rede von Lagarde, sodass der Wochenausklang letztlich freundlich war.

Europa

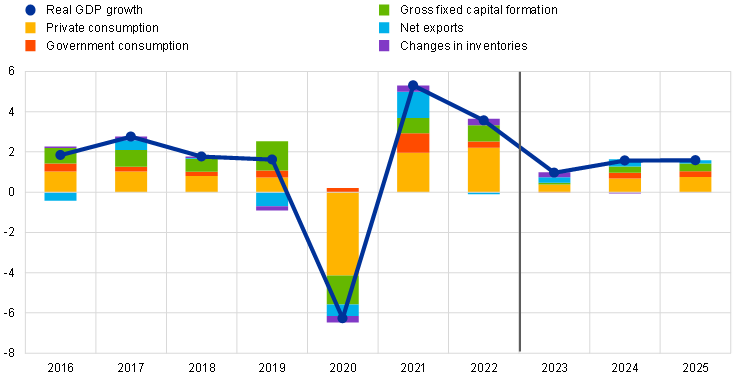

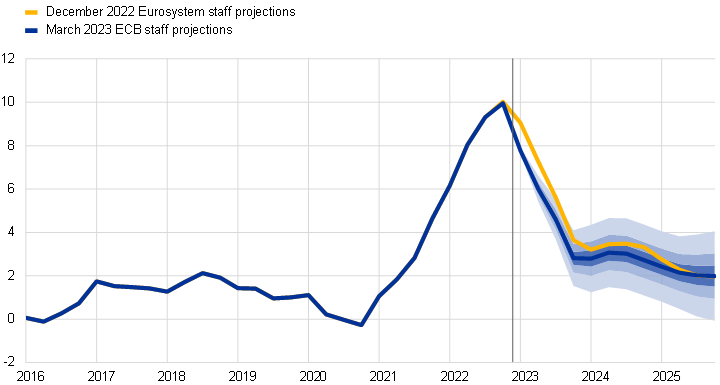

Die Inflation geht minimal zurück, die Kerninflation bleibt. Die äußerst volatile Handelswoche war von Sorgen um den Finanzsektor bestimmt. Banken und Versicherungen machen in vielen europäischen Indizes bis zu 40% der Gewichtung aus, weshalb diese Sorgen sich deutlich sichtbar widerspiegelten. Erst die Rede von Lagarde führte zur Markterholung: Die Leitzinsen wurden wie angekündigt um 0,50 Prozentpunkte erhöht. Gleichzeitig wurde der Ausblick für die europäische Wirtschaft nach oben angepasst und auch die Inflationserwartung nachgebessert. Die deutlich niedrigeren Energiepreise (in der Dezember-Bewertung waren deutlich höhere Preise angenommen worden) führen zu einem deutlich positiveren Zukunftsbild.

USA

Die Fed hat schnell reagiert und den Börsenstabilisierungsfonds aktiviert. Dadurch soll ein großflächiger Bank Run verhindert werden (= damit nicht viele Anleger ihr Geld in Form von Cash aus Vorsichtsgründen abziehen). Geblieben sind dadurch „nur“ noch Rezessionsängste, die die Indizes stark bewegten. Erst positive Signale aus Europa konnten den Markt ins Plus drehen.

Was die neue Woche bringt

Die Nachwehen des Finanzsektors werden auch in der kommenden Woche für viel Volatilität sorgen. Dafür scheint die Fed-Leitzinserhöhung mit 0,25% realistische Konsensmeinung zu sein. Gefestigt wird der Markt wohl erst durch die Begleitrede von Powell.

Die People’s Bank of China (PBoC) wird am Montag ihre Leitzinsen voraussichtlich auf dem aktuellen Niveau belassen. Weitere Marktimpulse kommen aus Japan: Die Inflationsdaten werden am Freitag veröffentlicht. Ansonsten sollten die asiatischen Börsen auf die Konjunkturprognosen der westlichen Notenbanken reagieren.

Konjunkturerwartung, Verbrauchervertrauen und Einkaufsmanagerindex sollten kommende Woche die nach oben korrigierte Marktmeinung der EZB stützen und so Erholungskurse festigen. Dennoch bleibt der Markt hinsichtlich des Finanzsektors vorsichtig und volatil – das Zinsänderungsrisiko ist schließlich nicht vom Tisch, solange die EZB ihre Zinsen weiter erhöht. Und dieser Kurs ist von der Entwicklung der Kerninflation abhängig.

Die Nervosität an den US-Börsen wird anhalten. Denn solange die Fed die Zinsen erhöht, bleibt die Angst vor einer Übersteuerung der Wirtschaft hin zu einer Rezession. Die Leitzinsen werden am Mittwoch voraussichtlich um 25 Basispunkte angehoben. Die Begleitrede von Powell hierzu ist marktrelevant, denn er wird die Rezessionssorgen ansprechen. Von Interesse ist auch die Entwicklung des US-Hypothekenmarktes (Donnerstag).

Erholung und vor allem Stabilisierung sollten in der kommenden Woche überwiegen. Dennoch bleiben die Sorge um den US-Finanzsektor und Rezessionsängste weiterhin volatilitätstreibende Themen. Die Lösung der Fed diesbezüglich wird sicherlich noch breit diskutiert werden, da sie die Notenbankbilanz wieder ausweitet.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: EZB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.