Market Views, 10 Mar 2023

Und dahinter die große Mauer.

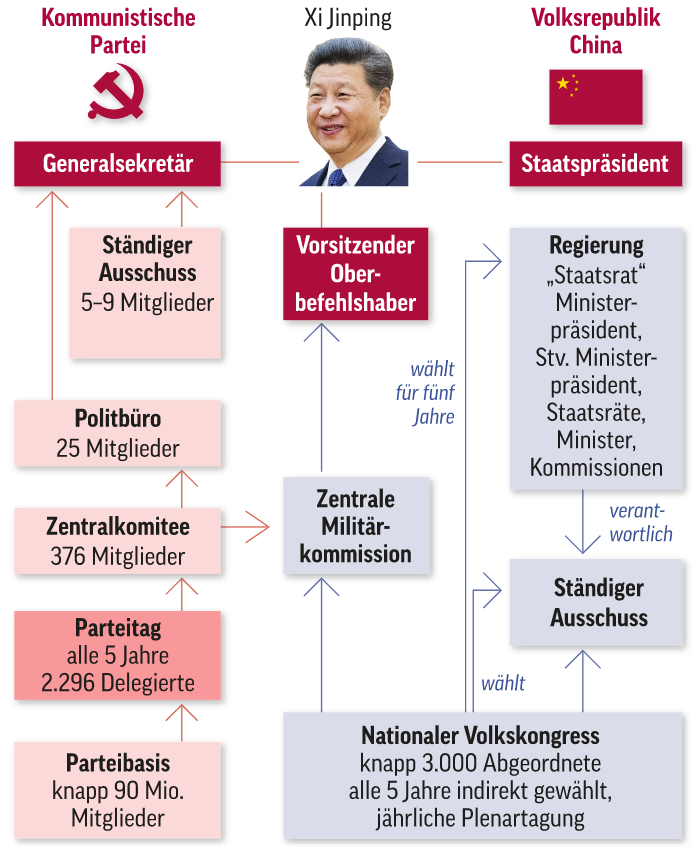

Xi ist nun auch offiziell für seine dritte Amtszeit gewählt worden. Seine Regierung wird mit Getreuen besetzt – und auch sämtliche Kontrollgremien. Damit umgibt sich Xi weniger mit einer Mauer, denn seine Politik ist deutlich offensiver, als vielmehr mit einem breiten Burggraben.

Die Wahl des neuen Premierministers Li gibt die linientreue Ausrichtung der nächsten Jahre vor. Der designierte Wirtschaftsminister ist für seine offensive Wirtschaftspolitik bekannt und soll nach einem (covidbedingten) sehr schwachen 2022 im heurigen Jahr die Wende bringen und 5,5% Wirtschaftswachstum liefern. Die Baustellen sind nicht unerheblich: ein auf Bauwirtschaft ausgerichtetes Bankensystem, zunehmend notwendige Produktionsauslastung bei gleichzeitig schwierigeren Exportbedingungen Richtung USA und generell schwächelnde Nachfrage aufgrund der Konjunkturabkühlung, die von den westlichen Notenbanken zur Inflationsbekämpfung bewusst herbeigeführt wird (siehe auch hier).

Das Gespenst der militärisch unterstützten Eingliederung Taiwans geistert natürlich auch durch die Einschätzungen der Märkte. Zuletzt wurden die Sanktionen Chinas gegen Taiwan weiter verschärft. Doch man sollte bei all dem auch die Antrittsrede Xis in Erinnerung behalten, in der er den weiteren Ausbau des Militärs bis 2028 anstrebt, um Chinas Interessen international besser durchsetzen zu können. Die eigene militärische Stärke wird demnach noch nicht als ausreichend bewertet.

Klar wird nun jedenfalls, dass China seine rein wirtschaftlichen Ziele zunehmend aggressiver verfolgen und verteidigen wird. Dass China ein alternatives politisches / wirtschaftliches Modell gegenüber den USA verfolgen und verteidigen will. Die Wiederbelebung der Konjunktur in der Region wird daher unter diesen Gesichtspunkten erfolgen. Dieser Wettbewerb zweier Modelle (USA vs. China) wird die Entwicklung beschleunigen, aber um den Preis zunehmender Spannungen. Und das treibt langfristig das Kursschwankungspotenzial.

Asien

Die Wirtschaftsdaten aus Japan rechtfertigen die Politik der BoJ (Bank of Japan – japanische Notenbank). Diese hat, wie erwartet, erneut den Leitzins bei -0,1% belassen. Der scheidende Notenbankchef Kuroda hat jedoch ein Anleihen-Kaufprogramm angekündigt und bei Bedarf weitere Lockerungsmaßnahmen, um die Wirtschaft zu stützen.

Europa

Die Inflationsdaten für Deutschland wurden im erwarteten Preisband bestätigt. Auch die Wirtschaftsdaten entsprachen weitgehend den Prognosen. Doch die Aussagen von Powell haben die Kurse in Europa erheblich belastet – und nach dem Bilanzverlust der amerikanischen SVB gerieten auch die europäischen Bankenwerte in die tiefrote Zone: Die Angst vor einem erneuten Systemproblem im Bankensektor ist kurzfristig zurück.

USA

Erwartungsgemäß sorgte Powell mit seiner Aussage, die Zinsen ggfs. auch weiter zu erhöhen, als dies derzeit vom Markt eingepreist ist, für ein Wiederaufflammen von Rezessionsängsten. Unmittelbar danach berichtete die US-Bank SVB von einem Milliardenverlust und Anleihen-Notverkäufen (die Silicon Valley Bank hat einen besonders großen Anteil an Finanzierungen für Tech Start ups und leidet daher besonders stark unter dem steigenden US-Zinsniveau). In der Folge wurde der gesamte Bankensektor international abgestraft – die Furcht vor einem erneuten Flächenbrand á la 2008 war für einige Stunden emotional bedingter Kurstreiber. Allerdings: Aufgrund der deutlich strafferen Regulation hinsichtlich der Eigenmittel von Banken ist diese Gefahr äußerst eingeschränkt.

Was die neue Woche bringt

Die neue Woche wird von mehreren Themen bestimmt: Zum einen dürfte es zu einer Erholungsbewegung nach dem tiefroten Wochenausklang kommen – vorausgesetzt, die Systemängste können relativiert werden. Zum anderen wird die Zinsentscheidung der EZB (am Donnerstag) vom Markt als richtungsweisend interpretiert werden.

Mit Ende der chinesischen Plenartagung des Nationalen Volkskongresses (am Montag) endet auch die Wahl des neuen Regierungsteams. Die Antrittsreden der jeweiligen Minister werden direkt auf die Börsenkurse Asiens wirken. Wieder gestiegene Einzelhandelsumsätze in China werden am Mittwoch ein Stärkesignal für den Binnenhandel liefern.

In Europa werden die GB-Arbeitsmarktdaten genau beobachtet werden. Diese sind ein wichtiger Schlüssel für die Wirtschaftserholung. Die EZB-Leitzinsentscheidung (prognostiziert ist ein Anstieg von 0,25%) – flankiert vom Statement von Lagarde -liefert eine fundierte, faktenbasierte Wirtschaftsprognose. Erwartet wird ein Ausweiten der Zinsobergrenze (dies ist im Markt bereits eingepreist), da die Kerninflation vorerst weiter steigt.

Die Börsen in den USA müssen die Kursverluste im Bankensektor verarbeiten – wir sollten daher mit zahlreichen „Wir sind stabil“-Statements rechnen. Volkswirtschaftlich werden die nur wenig zurückgehenden Inflationsdaten am Dienstag die Anleger frustrieren. Doch dank der jüngsten Arbeitsmarktdaten wird nun doch wieder eine kleine Zinserhöhung der Fed in der Folgewoche erwartet. Diese neue alte Erwartungshaltung wird durch sinkende Einzelhandelsumsätze unterstützt. Das anhaltend hohe Verbrauchervertrauen (67,0; der Neutralwert ist 50) zeigt, dass Rezessionssorgen kein Breitenthema der US-Bevölkerung sind.

Die kommende Woche wird also zahlreiche Marktimpulse erfahren. Die meisten der Signale sind bekannt oder zumindest inhaltlich erwartet. Die Überraschungen sollten sich daher in Grenzen halten. Doch die Unsicherheit ist zurück und damit werden die Kursschwankungen anhalten hoch bleiben.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Wiener Zeitung; EZB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.