Market Views, 24 Mar 2023

It’s sticky …

Die Prognosen hinsichtlich Konjunktur- und genereller Wirtschaftsentwicklung wurden in den letzten Wochen von allen Seiten angehoben. Doch die vergangenen 10 Tage haben gezeigt, wie fragil diese Erholung noch ist. Und wie leicht euphorische Hoffnung wieder in Systemängste zurückschwenken kann.

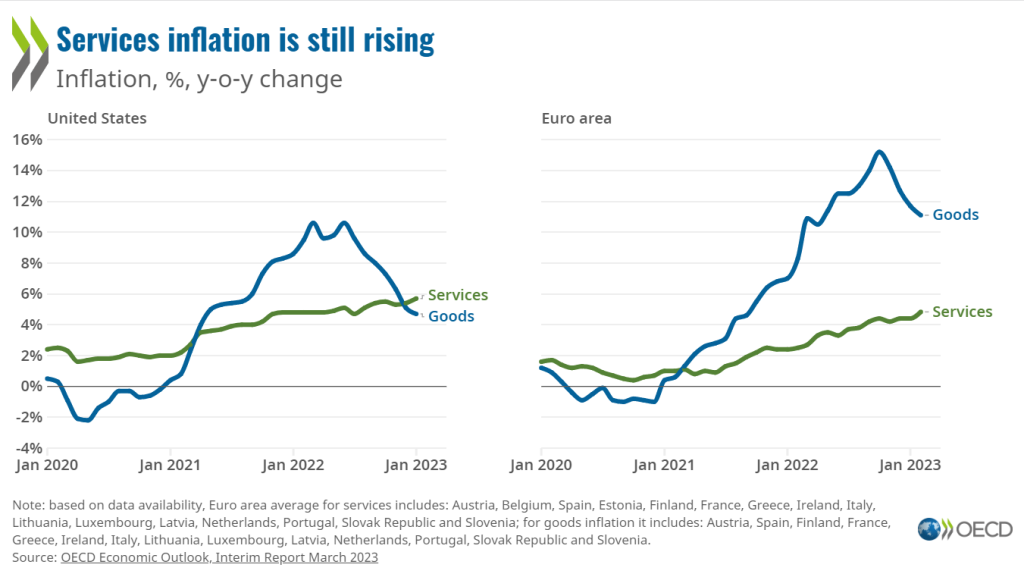

Umso wichtiger ist es, die Faktenlage nüchtern zu betrachten und einen kühlen Kopf zu bewahren. Umso wichtiger ist es aber auch, die Notenbanker ernst zu nehmen! Denn deren Priorität ist weiterhin das Senken der Inflation. Powell hat in seiner Begleitrede zur jüngsten US-Leitzinserhöhung klare Worte gefunden: „It’s sticky.“ Er bezieht sich damit auf die Kerninflation. Denn mit jeder Lohnrunde setzt sich die bereits sinkende Gesamtinflation anteilig in der weiterhin steigenden Kerninflation fest. Besonders im Dienstleistungssektor.

Der Plan der Notenbanken, die Inflationsrate mit einer Konjunkturabkühlung rasch abzusenken, geht sonst grundsätzlich auf. Denn durch den erwartbaren Konsumrückgang sinken die Rohstoff- und damit die Produktionspreise. Produkte müssen daher nicht weiter verteuert werden, um Margen zu halten. Und in wenigen Monaten, wenn der Referenzwert aus 2022 das erste Mal hohe Energiepreise zu verkraften gehabt hat, wird die Inflation sprunghaft sinken.

Soweit der Plan. Doch Lohnanpassungen erfolgen im Nachhinein und sorgen für einen verzögerten Preisanstieg, der sich im Dienstleistungssektor viel stärker bemerkbar macht als in der Industrie. Darauf reagiert jedes Wirtschaftssystem unterschiedlich: In den USA werden von großen Unternehmen Entlassungen 4- bis 5-stelligen Bereich vorgenommen, in Europa hilft man sich mit Beihilfen und Förderungen. Und genau vor diesem europäischen Modell warnen die Notenbanker nun, denn damit würde der Konsum weniger einbrechen (tatsächlich steigt er im Q1 bereits wieder sanft an) und die Inflation langsamer sinken.

Den Mittelweg zwischen sanftem Systemdruck und Übersteuerung zu finden, ist die Herausforderung jedes Notenbankers. Man sollte die Ankündigungen der Notenbanker jedenfalls ernst nehmen: Es wird weitere Zinsschritte geben – in Anbetracht der jüngsten Marktverwerfungen im Finanzsektor allerdings eher kleine.

Asien

Asiens Börsen waren in der vergangenen Woche in erster Linie reaktiv. Das Kursgeschehen wurde maßgeblich von den Nachrichten aus dem US-Finanzsektor bestimmt.

Europa

Die Deutsche Bank hat am Freitag nochmals für einen Schockmoment gesorgt und den DAX mit nach unten gezogen. Nachbörslich konnten jedoch einige der Verluste wieder wettgemacht werden. Die am Freitag Vormittag veröffentlichten Marktdaten aus GB und D waren meist besser als erwartet.

USA

Der Anstieg der US-Leitzinsen um 25 BPs (100 BasisPoints = 1%-Punkt) war angekündigt und eigentlich auch erwartet. Trotzdem wuchs im Zuge der Unsicherheiten hinsichtlich der US-Bankenstabilität die Hoffnung, die Fed würde diesmal komplett auf einen Zinsschritt verzichten. Die Finanzwerte blieben unter Druck und sorgten, wie erwartet (siehe Market Views), für erhebliche Volatilität weltweit.

Was die neue Woche bringt

Nach einer äußerst volatilen Handelswoche, die nachbörslich doch noch freundlich endete, wird der Montag voraussichtlich mit einer Erholung starten. Doch diese wird nicht von langer Dauer sein, denn eine geringfügig steigende Inflation in Europa bei weiterhin sinkenden Einzelhandelsumsätzen sorgt für wenig Osterstimmung.

Die gesamtwirtschaftliche Aktivität in Japan, Korea und Australien wird weiterhin leicht negativ bleiben. Andererseits wird ein leichtes Sinken der Inflationsrate erwartet. Wichtig, wenngleich ohne Überraschungen, wird die wohl letzte Rede Kurodas in seiner Funktion als Notenbankchef der BoJ (Bank of Japan) sein – ihm folgt Ueda nach. Der japanische Konsum (sinkt), die Industrieproduktion (sinkt) und die Inflation (steigt minimal) werden im Kontext zur Rede von Kuroda bewertet werden. China hingegen stellt sich stimmungstechnisch mit steigendem Einkaufsmanagerindex auf das anvisierte Wirtschaftswachstum von 5,5% ein.

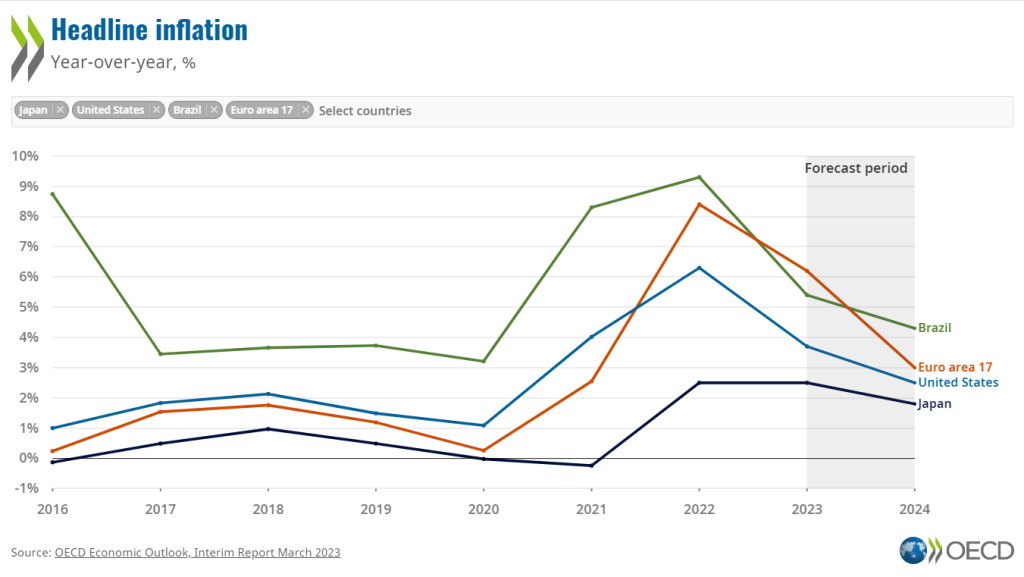

Die Handelswoche wird mit der Kurserholung der Deutschen Bank starten, doch die Geschäftsaussichten (Stimmungsbild der deutschen Unternehmer) bleiben getrübt. Auch das Verbrauchervertrauen in Deutschland wird mit -33,1 (zuvor -30,5 mit dem Neutralwert = 0) den jüngsten Kurskapriolen der Finanzwerte Rechnung tragen. Auf EU-Ebene sieht es besser aus: Die EU-Inflation wird auf 7,2% (zuvor 8,1%) deutlich sinken.

Die US-Wirtschaftsdaten verbessern sich langsam. Doch auch die Zinskurve sinkt langsam wieder ab – man geht also davon aus, dass die Fed die Zinsen schneller senken kann/wird als bislang angenommen. Der Inflationsdruck auf das BIP (gemessen mit dem Bruttoinlandsprodukt Preisindex) bleibt stabil bei anhaltend solidem Verbrauchervertrauen (63,4 mit Neutralwert = 50).

Die Märkte agieren auch in der kommenden Woche emotional und volatil, obwohl die volkswirtschaftlichen Kennzahlen weder negatives Überraschungspotenzial noch nennenswerte Aha-Erlebnisse bergen. In Woche 3 nach dem SVB-Konkurs können wir jedoch möglicherweise schon auf einen Gewöhnungseffekt auf dem Parkett bauen.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: OECD interim economic outlook

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.