Market Views, 3 Feb 2023

G’schmeidige Märkte – ein Märchen?

Die Überschrift will erklärt sein: „Goldilocks“ ist ein Begriff, den Volkswirte und Analysten verwenden, wenn die Kennzahlen eine Wohlfühlzone erreichen. Wenn’s eben fein läuft. Nicht wow, aber auch nicht bäh. Goldlöckchen eben. Und in der Retrospektive schaut es ja nett aus: 2022 war in Summe gar nicht so schlecht, die Inflation geht runter und die Arbeitsmärkte sind resilient (manch Notenbanker würde hier eher das Wort „stur“ verwenden).

Doch die Perspektive ist weitaus düsterer. Nicht ganz so schwarz, wie im Dezember noch angenommen, doch die Abkühlung ist bereits messbar – und für einen großen Teil der Bevölkerung auch beim täglichen Einkaufen spürbar. Und wenn die Inflation langsam zurückgeht, heißt das keinesfalls, dass alles wieder billiger wird! Es heißt nur, dass alles etwas weniger schnell weiter viel teurer wird. Und da die Inflation die Teuerung der Preise in Relation zu den vorangegangenen 12 Monaten bemisst, wird sich schon allein wegen der gesunkenen Energiepreise im Sommer 23 die Inflation deutlich Richtung angestrebtem Zielwert bewegen.

Und ja, „Goldilocks“ erinnert zu Recht an das Märchen von Goldlöckchen. Doch im Märchen kommen drei Bären vor – und wir haben erst zwei gesehen … Die abgekühlte Konjunktur werden wir vor allem abseits der Börsen spüren, die viel schon vorweggenommen haben. Für die Anleger wird es wohl das vielzitierte soft landing. Und für alle anderen: Nun ja, jedenfalls nicht Goldilocks.

Asien

Asiens Börsen wurden kurz von etwas ganz Neuem irritiert: Aufgrund der auf 4,4% angestiegenen Inflation in Japan fordern die Japaner eine Lohnanpassung. Ansonsten zeigten sich die Wirtschaftskennzahlen in ganz Asien im erwarteten Bereich. Auch die Unternehmen konnten 2022 über gute Erträge berichten. Lediglich die Exportdaten Chinas enttäuschten und das zeigte sich in Hongkong.

Europa

Die EZB erhöhte, wie erwartet, den Leitzins um 50bp (100 bp Basispunkte = 1,00 Prozentpunkt) und kündigte weitere 50bp für März an. Der neutrale Zins (bei dem die Wirtschaft weder stimuliert noch gehemmt wird) wird derzeit bei 1,25 – 1,50% gesehen. Das bereits im Q4.2022 angedeutete Sinken des BIPs (in D wird -0,4% erwartet) wird sich voraussichtlich bis ins Q2.2023 fortsetzen und zu einer äußerst milden Rezession (= 6 Monate hintereinander negative BIP-Entwicklung) werden. Die Folgen werden dank staatlicher (fiskalischer) Maßnahmen wenig spürbar sein. Die Unternehmen stellen sich seit Monaten auf niedrigere Absatzzahlen ein (vgl. Einkaufsmanagerindex).

USA

Die Fed hat die Leitzinsen mit 25bp nur ein wenig angehoben. Damit wird die Erwartung genährt, dass der Zinserhöhungszyklus der US-Notenbank bald zu Ende geht. Powell warnte jedoch vor überzogener und verfrühter Hoffnung. Man werde weiter die Zinsen erhöhen, bis der Zielkorridor erreicht sei. Ansonsten zeigten sich die Börsen deutlich volatiler. Das lag auch an den Unternehmensberichten. Am Donnerstag überraschten die Tech-Werte (vor allem Meta) und führten die NASDAQ deutlich ins Plus. Nach 2022 ist das besonders für IT-Brancheninvestoren angenehm.

Was die neue Woche bringt

Nach den Zinserhöhungen der Notenbanken übernimmt die Berichtssaison die Regie. Flankiert werden die Unternehmensdaten von Konsumkennzahlen.

Im Vorfeld zum EU-Gipfel (Donnerstag und Freitag) veröffentlicht Europa die Einzelhandels- und Inflationsdaten für Jänner. Es sollten keine nennenswerten Überraschungen auftreten (schwächelnder Konsum, leicht steigende Inflation). Interessant wird auch das Investorenvertrauen – dieses sollte sich nach dem Jänner weiter verbessern. Am Donnerstag folgen volkswirtschaftliche Daten für Großbritannien: BIP und Industrieproduktion.

China und Japan veröffentlichen am Montag bzw. am Mittwoch die Daten zur Handelsbilanz. Am Freitag folgen diverse Inflationsdaten (so auch der Erzeugerpreisindex, der ein Vorlaufindikator zum Verbraucherpreisindex ist) aus China.

Aus den USA ist in der kommenden Woche nur das Verbrauchervertrauen am Freitag von Belang. Besonders spannend – vor allem aus politischer Sicht – wird das monatliche Budget(defizit)-Statement sein. Dieses bietet den Republikanern die Möglichkeit, die regierenden Demokraten unter Druck zu setzen.

Volkswirtschaftliche Daten sind in der kommenden Woche Mangelware – die Börsen können sich daher auf die Jahresabschlüsse konzentrieren. In den Jahresausblicken erfahren wir von neuen internationalen Kooperationen, die den Grundstock für solides, langfristiges Wachstum bilden sollen (zum Beispiel Blizzard am Montag oder PayPal am Donnerstag).

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

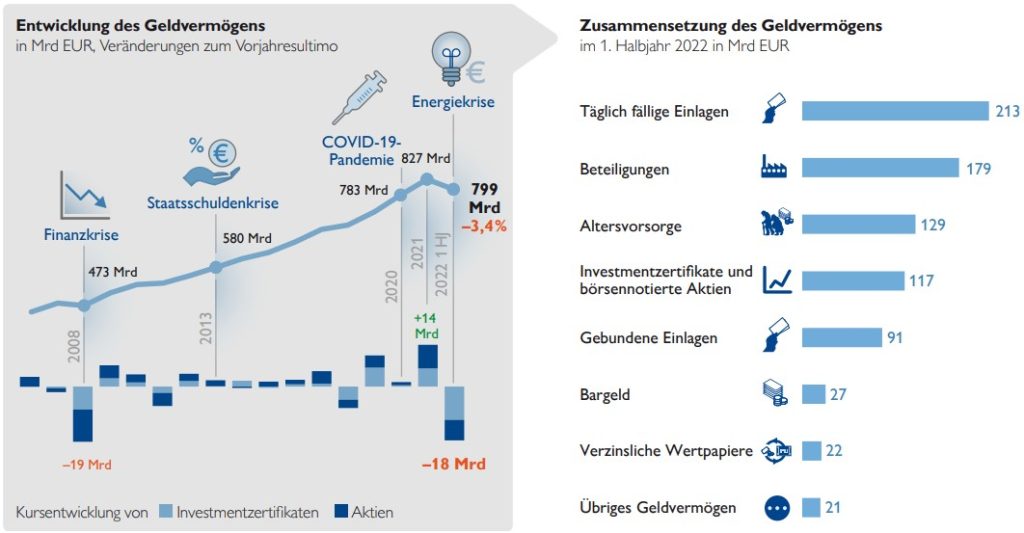

Quellen: Grafiken – pixabay, OeNB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.