News, 19 Apr 2024

Chinas Konjunkturpolitik zwingt zu Zöllen

In Deutschland gibt es einen Spruch, den sich Xis Regierung derzeit sehr zu eigen macht: Wat mutt, dat mutt. Wenn die globale Konjunktur nicht so tut, wie China es braucht, um 5% BIP-Wachstum zu erreichen, muss eben mit Subventionspolitik die eigene Produktion derart verbilligt werden, dass der Weltmarkt zu Dumpingpreisen überschwemmt werden kann. Die amerikanische Stahlindustrie spürt das ebenso wie die europäische Solar- und Automobil-Industrie. Die heimischen Betriebe können mit Preisen aus Ländern nun mal nicht mithalten, die auf Arbeitsrecht, Nachhaltigkeit oder sonstige „Hürden“ pfeifen. Damit soll nun Schluss sein. Nicht nur Yellen yellt, auch Scholz schmollt.

Die jüngste Maßnahme der Biden-Administration, den Importzoll auf chinesischen Stahl zu verdreifachen, mag dem Wahlkampf geschuldet sein (der Beschluss fiel zeitgleich mit einer Rede Bidens in Pittsburgh …). Doch sie ist inhaltlich korrekt, denn sie gleicht die gemäß WTO-Regeln nicht faire massive Subventionspolitik Chinas aus. Ähnliches würde man von Scholz erwarten, der derzeit auf Staatsbesuch im Reich der Mitte weilt – zusammen mit hochkarätigen Vertretern der Industrie. Diese sind jedoch pragmatisch und streben eher danach, am chinesischen Absatzmarkt nicht noch weiter an Boden zu verlieren.

Auch zahlreiche chinesische Unternehmen sehen die Subventionspolitik kritisch, da diese sie zwingt, unter Preis anzubieten und sie sich so langfristig aus wichtigen Märkten verbannt sehen (zuletzt hat Indien die Einfuhr von Stahl aus China verboten). Die chinesische Subventionspolitik sorgt also nicht nur für zunehmenden globalen Protektionismus, sondern auch für eine zunehmende globale Expansion chinesischer Unternehmen: Denn ein Produktionsstandort in den USA umgeht die amerikanischen Protektionsmaßnahmen. Zusatzzuckerl: Die chinesischen Unternehmen schaffen dadurch Arbeitsplätze in den USA und das berechtigt sie, zumindest nach aktueller Rechtslage, die neuen Standorte von der US-Regierung gefördert zu bekommen (US Inflation Reduction Act aus 2022).

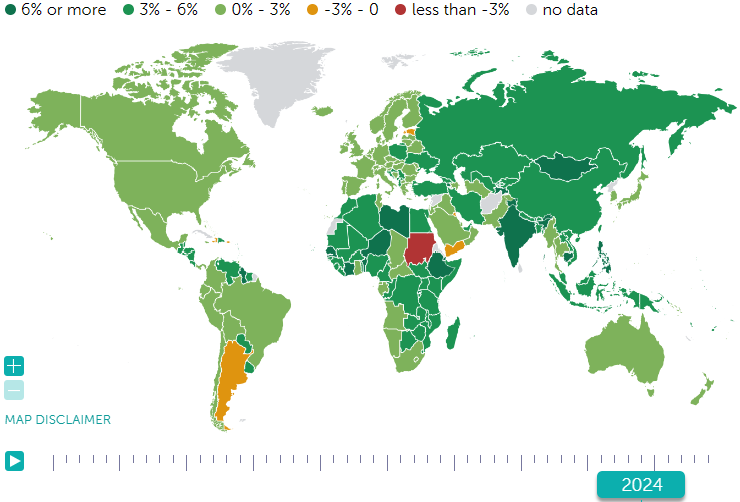

Yellen ist also nicht die Einzige, die ein Problem mit der staatlich geförderten Überproduktion und dem globalen Dumping hat. Doch Xis Regierung hat keine echte Alternative: Mangels stark anziehender und global breiter Konjunktur muss die chinesische Industrie auf Halde produzieren, um das BIP-Ziel von 5% zu erreichen. Der Internationale Währungsfonds glaubt nicht, dass diese Strategie aufgeht: Die Volkswirte des IWF sehen nur 4,6% und in 2025 4,1%.

Das war die vergangene Woche

Asien

Japans Handelsbilanz drückte auf den Nikkei: Zwar stieg der Export leicht, doch die Importe sanken um 7,8%, ggü. Vormonat. Da Japan kaum eigene Rohstoffe besitzt, wurde das als Signal für schleppende Absatzerwartungen gesehen. Die Berichtssaison für das Q1.24 lief gut für die japanischen Blue Chips an. Chinas BIP stieg im Q1 um 5,3% ggü. Vorjahr, doch der Konsum stieg nur um 3,1%. Das nährte die Befürchtung, dass die Inflation (zuletzt 0,1%) wieder in den deflationären Bereich (-0,2%) sinke.

Europa

Die Stimmung besserte sich gemäß der jüngsten ZEW Umfrage weiter und liegt nun in Deutschland bei 42,9 Zählern (erwartet waren 35,1; neutral = 50) bzw. in der EU bei nun 43,9 (zuvor 33,5). Da die Inflation in der Euro-Zone auf Vormonatsniveau blieb (Kernrate bei 2,9%), gab sich Lagarde bei ihrer Rede beim IWF-Forum zuversichtlich, die Leitzinsen im Juni zu senken. Der Produzentenpreisindex stieg ggü. Vormonat um 0,2%, was als konjunkturelle Kehrtwende interpretiert werden kann. Belastend wirkten die gedämpften BIP-Erwartungen des IWF für 2024 und 2025 für Deutschland sowie natürlich der Nahost-Konflikt.

USA

Mit +0,7% ggü. Vormonat sprang der Einzelhandel kräftig an und liegt damit 1,1% über Vorjahr. Der Beige Book Report und die Begleitreden der Fed-Mitglieder (auch beim IWF-Forum) brachten die erwartete Ruhe in den Markt. Der Juni-Termin für einen ersten Zinsschritt blieb die überwiegende Marktmeinung, obwohl die Inflation hartnäckiger ist, als die Fed erwartet hat. Die Nachricht der Cost Cuts bei Tesla drückte die NASDAQ bzw. den S&P 500-Index kräftig, der Dow Jones blieb neutral.

Was die neue Woche bringt

Der IWF hat seine Prognose für das globale Wirtschaftswachstum angehoben, jedoch für die größten Volkswirtschaften gesenkt. Die geopolitischen Risiken – verschärft durch den Nahost-Konflikt – dominieren die Börsen. Das Vermeiden einer weiteren Eskalation nach dem Gegenschlag Israels im Iran sollte in der kommenden Woche eine Erholungsbewegung auslösen (ansatzweise war diese bereits am Freitag zu sehen). Die Q1-Berichtssaison bewegt zusätzlich.

Asien

Die PBoC belässt die Leitzinsen bei 3,45%. Die Inflationsrate für die Metropolregion Tokio wird weiter sinkend erwartet (zuletzt 2,6%). Nach dem Zinsschritt der BoJ auf 0,0% im März wird kein neuer erwartet. Dennoch wird das Statement zur japanischen Wirtschaftslage und der weiteren Notenbankpolitik am Freitag Beachtung finden.

Europa

Das Konsumentenvertrauen steigt, ebenso der Einkaufsmanagerindex. Der Dienstleistungssektor ist sowohl in Deutschland als auch in der EU neutral positiv (50,5 Zähler in Deutschland, 51,8 in der EU; neutral = 50). Der Produktionssektor bleibt jedoch klar pessimistisch (42,9 in Deutschland, 46,5 in der EU). Auch der Geschäftsklimaindex bleibt mit 88,5 Zählern (neutral = 100) bearish. Einen detaillierteren Einblick in die EU-Wirtschaftslage bietet das EZB-Wirtschaftsbulletin.

USA

Die Einkaufsmanager bleiben bei ihrer positiven Haltung und mit 52,1 solide über den neutralen 50 Zählern. Die Auftragslage bleibt positiv (+0,7% ggü. Vormonat). Kritisch gesehen werden die BIP-Entwicklung (annualisiert werden 2,1% erwartet) sowie die weiterhin steigenden Konsumausgaben bzw. die um 0,5% ggü. Vormonat steigenden Lohnkosten (wirken inflationstreibend). Das Verbrauchervertrauen bleibt mit 77,9 Zählern (neutral = 50) auf Vormonatsniveau, ebenso die mittlere (5-jährige) Inflationserwartung bei 3,0%.

Fazit

PMI-Einschätzung und US BIP-Entwicklung sind die wichtigsten Makrodaten der Woche. Das Vermeiden einer weiteren Eskalation nach dem Gegenschlag Israels im Iran sollte in der kommenden Woche eine Erholungsbewegung auslösen (ansatzweise war diese bereits am Freitag zu sehen). Die Q1-Berichtssaison bewegt zusätzlich und sorgt – dank des Enttäuschungspotenzials – für viel Vola.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: Internationaler Währungsfonds IWF

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.