News, 27 Apr 2024

Die Macht der Zahlen

„Fiction faces facts.“ Dieser Satz steht am Beginn der meisten Korrekturen – so auch in der vergangenen Handelswoche. Zahlreiche Tech-Giganten haben teils erhebliche Performancegewinne abgegeben. Die Zahlen zeigen eine Verlangsamung des Wirtschaftstempos. Die Zahlen zeigen eine moderate – manche würden sagen: eine vernünftige – Wachstumsrate. Die Zahlen zeigen auch die nun realistischeren Erwartungen. Und diese enttäuschen so manchen.

Im Zentrum der Erwartungen der Anleger steht die Notenbankpolitik. Vornehmlich jene der Fed. Denn der Beginn des neuen Zinszyklus – der erste (Zins-)Schritt – ist das offizielle Signal, dass die Wirtschaft nun endlich wieder wie gewohnt laufen wird. Nicht gleich, aber doch bald. Dass die Inflation wie gewohnt niedrig ist. Dass die Kredite bzw. Immobilien wie gewohnt nicht mehr unerschwinglich sind. Dass positive Konjunkturdaten wieder wie gewohnt positive Nachrichten sind und nicht, wie derzeit, als inflationstreibend negative.

„Back to normal“ ist die große Hoffnung. Und genau diese hat sich seit November 2023 an den Börsen manifestiert. Die Hoffnung, dass mit dem baldigen ersten Zinsschritt alles wieder normal wird. Endlich alles wieder gut wird. So lässt sich die jüngste Marktkorrektur auch gut nachvollziehen. Trotz der wirklich guten Quartalsdaten der Unternehmen: Der Ausblick auf das restliche Jahr 2024 enttäuschte: Erwartet wurde, dass sich die Erholung des Konsums und die damit verbundenen (inflationstreibenden) hohen Margen fortsetzen. Doch das anhaltend hohe Zinsniveau zeigt nun auch in der Breite Wirkung: Die Margen sind nicht länger durchsetzbar, das Konsumniveaus ist wieder weitgehend auf Vorkrisenniveau.

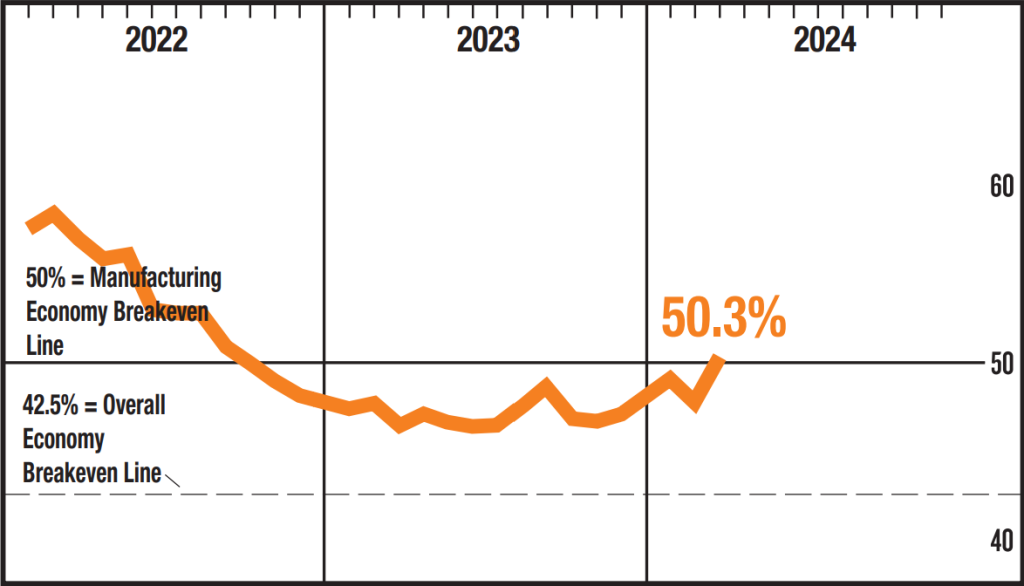

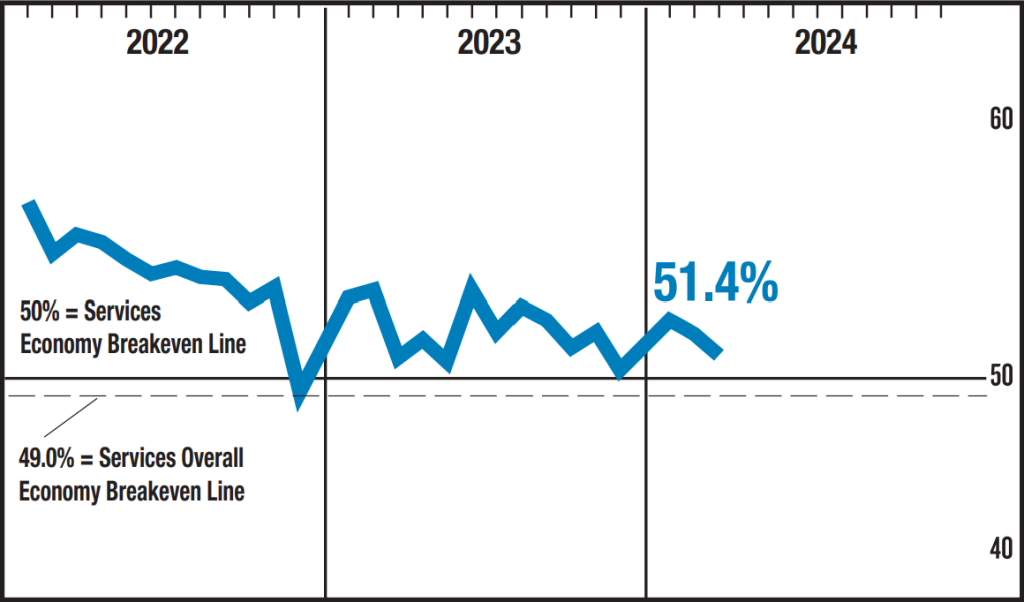

Das ist den Unternehmen durchaus bewusst. Die großen haben bereits mit einer strukturellen Anpassung begonnen und bereiten die Anleger mit ihrem Wachstumsausblick auf das Restjahr darauf vor, dass mit der Normalisierung des Konsums auch die Normalisierung der Umsätze einhergeht. Sichtbar gemacht wird diese Erwartung der Unternehmen in Daten (PMI). Das sind die Fakten. In Summe sind sie positiv: Die Richtung stimmt. Und moderates Wachstum ist unser aller Ziel.

Das war die vergangene Woche

Asien

Die PBoC beließ erwartungsgemäß den Leitzins bei 3,45%. Die von 2,6% auf 1,8% deutlich gesunkene Inflationsrate in der Region Tokyo sorgte für eine Erholung. Befürchtet war eine Inflationsrate auf Vormonatsniveau, welche weitere Aktivitäten der BoJ erfordert hätte. Der Nikkei litt zuletzt unter der Handelsbilanz und dem stark ggü. dem USD gefallenen JPY. Die jüngsten Konjunktureinschätzungen der BoJ ließen den gesamten Pazifikraum am Freitag deutlich steigen – auch unterstützt durch die bestätigte Gewinnentwicklung des Technologie-Sektors (inkl. Microsoft).

Europa

Der Einkaufsmanager-Index (PMI) Europas lag fast überall über den neutralen 50 Zählern. Der Dienstleistungssektor näherte sich mit 52,9 sogar der wichtigen 53 Zähler-Hürde, ab der Kapazitäten zugebaut werden und entsprechende Titel bullish agieren. Sorgen bereitete aber der PMI für Deutschlands verarbeitendes Gewerbe, der mit 42,2 Zählern nur knapp über dem Vormonatsniveau lag. Das deutsche Verbrauchervertrauen spiegelte dieses weiterhin negative Sentiment mit -24,2 Zählern (neutral = 0). Positiv waren die Makrodaten aus GB. Die EZB überraschte ein wenig mit der recht öffentlichen Diskussion, ob, wann und um wieviel Basispunkte (100 bps = 1 Prozentpunkt) die Leitzinsen gesenkt werden sollten. Die Quartalsberichte sorgten für erwartet hohe Volatilität, letztlich aber für einen freundlichen Wochenausklang.

USA

Der PMI ging in allen Sektoren zurück, im Produktionssektor mit 49,9 Zählern sogar unter die neutralen 50. Das annualisierte US-BIP fiel mit 1,6% deutlich ernüchternder aus als die erwarteten 2,5%. Generell gingen die Volkswirte 2024 von einer Wachstumsreduktion auf moderates Niveau aus. Wenngleich aufgrund der hohen Zinsen erwartbar (und gewünscht), wirkten die Makrodaten dennoch negativ. Enttäuscht hatten auch die Gewinnwachstums-Prognosen (z.B. Meta) zahlreicher Blue Chips für das Restjahr 2024. Google-Mutter Alphabet und Microsoft drehten am Freitag dank ihrer Quartalsergebnisse die Märkte kräftig ins Plus.

Was die neue Woche bringt

Die Makrodaten in Europa und den USA zeigen die Verlangsamung des Wirtschaftswachstums auf das gewünschte moderate Niveau. Die Unternehmen dämpfen im Zuge ihrer Quartalsberichte die meist überzogenen Erwartungen. Die US-Leitzinsentscheidung birgt keine Überraschung, aber das Potenzial auf viel Bewegung: Der Juni-Termin rückt näher.

Asien

Blinkens (US-Außenminister) Staatsbesuch in China wirkt politisch positiv nach. Die weiter auf nun 2,5% sinkende Arbeitslosenrate in Japan dämpft ein wenig (inflationstreibend). Für viel Bewegung sorgen die Konsumdaten Japans: Erwartet werden +2,2% ggü. Vorjahr bzw. +0,6% ggü. Vormonat. Der starke Konsumdruck geht also ein wenig zurück. Näheres eröffnet das BoJ-Sitzungsprotokoll am Donnerstag. In China bleibt der PMI in allen Sektoren zwar über der Neutrallinie von 50 Zählern, sinkt jedoch leicht ggü. Vormonat. Die weiterhin positive Berichtssaison sollte aber die Börsen dominieren.

Europa

Das Verbrauchervertrauen (mit -14,7 Zählern auf Vormonatsniveau; neutral = 0) für Europa und die Inflationsdaten bewegen den Wochenauftakt. Erwartet wird das Vormonatsniveau (HVPI D 2,3%, Kerninflation Euro-Zone 2,8%, Inflation Euro-Zone 2,4%). Die deutschen Einzelhandelsdaten sinken erneut (-1,9% ggü. Vormonat bzw. -2,7% ggü. Vorjahr). Die Schweiz dürfte ihre Inflationsrate bei 1,0% stabilisieren können, evtl. geringfügig anheben. Auch in Europa dominiert die Berichtssaison vor allem in der zweiten Wochenhälfte die Börsen.

USA

Die vom Institute for Supply Management (ISM) veröffentlichten Indizes zu den Geschäftsbedingungen sinken vom bullishen Niveau (55,8 Zähler) wieder in den neutralen Bereich (50,0 im verarbeitenden Gewerbe bzw. 52,3 im Produktionssektor), steigen aber im Dienstleistungssektor von 51,4 auf 52,3. Diese Daten sind konsistent mit den PMI-Erwartungen in der vergangenen Woche. Auf Basis der ISM-Indexdaten steigt die Erwartung auf einen Fed-Zinsschritt im Juni. Die Arbeitslosenrate bleibt mit 3,8% konstant, vornehmlich, weil die Erwerbsbeteiligungsquote wieder leicht auf nun 62,7% sinkt. Die Marktmeinung der Fed wird am Mittwoch im FOMC-Protokoll verlautbart. Die Leitzinsen bleiben mit 5,5% unverändert.

Fazit

Vor allem die ISM-Daten werden im Zusammenspiel mit dem FOMC-Protokoll die Zinserwartungen und damit die Börsenkurse beflügeln. Hinzu kommen zahlreiche Quartalsberichte, die ebenfalls Positives zu berichten haben. Allen gemeinsam wird aber auch eine gedämpfte Wachstumserwartung sein.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quellen: PMI by S&P Global: ISM Produktionssector; ISM Dienstleistungssektor; weiterführende Informationen: ISM

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.