Market Views, 23 Dez 2022

Leider eine stille Zeit …

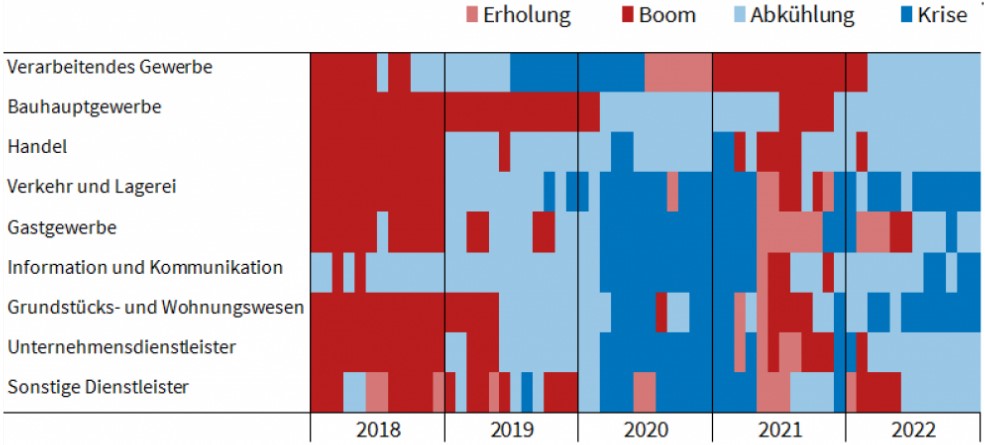

Es ist eine stille Zeit. Nur wenige Branchen können auf einen zufriedenstellenden Advent blicken. Vor allem die Bekleidungsindustrie kann aufatmen! Der Rest des Einzelhandels hofft nun auf die beiden Wochen um den Jahreswechsel. Diese sind traditionell die umsatzstärksten. Die hohe Inflationsrate sorgt für mehr vom Börserl für weniger im Körberl. Das fehlende Geld im Konsum wandert also nicht als Vorsichtssparen ins Sparschwein, sondern auf den Tisch und in die Heizung. Die Einkaufsmanager stellen sich darauf ein, sehen aber keine massive Verschlechterung zu ihren bisherigen Erwartungen.

Die Stimmung der Verbraucher ist hingegen unerwartet gestiegen. Obwohl es heuer wohl ein paar Geschenke weniger unterm Baum geben dürfte, ist man dennoch froh, nach zwei Corona-Jahren wieder mit Familie und Freunden feiern zu können. Und das ist schließlich der wahre Geist von Weihnachten: Seid nett zueinander.

USA

Die Wirtschaft wird, hochgerechnet auf das Gesamtjahr 2022, um 3,2% gewachsen sein. Die bislang errechneten +2,9% waren schon ein hoher Wert – zumal die ersten beiden Quartale negativ und damit technisch rezessiv waren. Die Hoffnung der Anleger, dass die Zinspolitik der Fed sich nun etwas entspannt, ist damit dahin. Entsprechend negativ haben die eigentlich guten Nachrichten (in einer normalen Marktlage) am Donnerstag gewirkt. Damit steigen die Rezessionsängste in den USA erneut – und die Börsen fallen. Das Verbrauchervertrauen bleibt jedoch weiterhin stabil auf einem vergleichsweise hohen Niveau.

Asien

Die Bank of Japan hat sich für einen überraschenden Schwenk in ihrer bislang ultraoffensiven Geldpolitik entschieden und damit den JPY deutlich gegenüber dem USD gestärkt. Diese Maßnahme ist umso erstaunlicher, als dass sie nur wenige Monate vor der Ablöse des langjährigen Notenbankchefs Kuroda erfolgt. Damit soll der weiterhin (für japanische Verhältnisse) sehr hohen Inflation von 3,7% gegengesteuert werden.

Europa

Der Geschäftsklimaindex verbessert sich und die Lieferketten entspannen sich weiter. Diese positive Wirkung hat die geänderte chinesische Covid-Politik: Man setzt nun auf Durchimpfung. Auch die Leistungsbilanz ist deutlich besser (also weniger negativ) ausgefallen als erwartet. Die Stimmung an Europas Börsen bleibt zwar gedämpft, ist aber von weit mehr Realismus geprägt als in den USA.

Was die neue Woche bringt

Zum Wochenauftakt verarbeiten die Börsen noch die US-Konsumdaten vom 23.12. Die meisten Impulse werden vor dem Jahreswechsel jedoch aus Asien kommen: Der japanische Notenbankchef wird die Arbeits- und Einzelhandelsdaten mit einer Rede zur Entwicklung der japanischen Wirtschaft einleiten. Erwartet wird zwar Wachstum, aber ein deutlich verringertes bei einem weiterhin äußerst angespannten Arbeitsmarkt. Die Erwartungen sind schon weitgehend eingepreist, werden aber dank der eher negativen Grundstimmung wohl dennoch für Abschläge sorgen.

Die USA veröffentlichen Daten des Immobiliensektors und eine aktualisierte Zinskurve. Der sich verbessernde Produktionsindex (gibt die wirtschaftliche Aktivität der verarbeitenden Industrie wieder) wird wohl weiter Rezessionsängste schüren – bei einem nach wie vor sehr resilienten Arbeitsmarkt und einem wohl deutlich gestiegenen Einkaufsmanagerindex. Die Angst vor der Fed wird also für Katerstimmung sorgen, bevor die ersten Sektkorken knallen.

Europa wird keine Impulse für die Börsen liefern, sondern vor allem Inflationserwartungen (werden in der ersten Jänner-Woche veröffentlicht) einpreisen.

Die neue Handelswoche bringt also durchaus schöne Zahlen und gute Daten. Aber auch Sorgen, die wohl im Kursverlauf vorweggenommen werden. Nehmen wir also viel vom weihnachtlichen Spirit mit – in die neue Woche und ins neue Jahr.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – ifo Konjunkturprognose

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.