Market Views, 9 Jun 2023

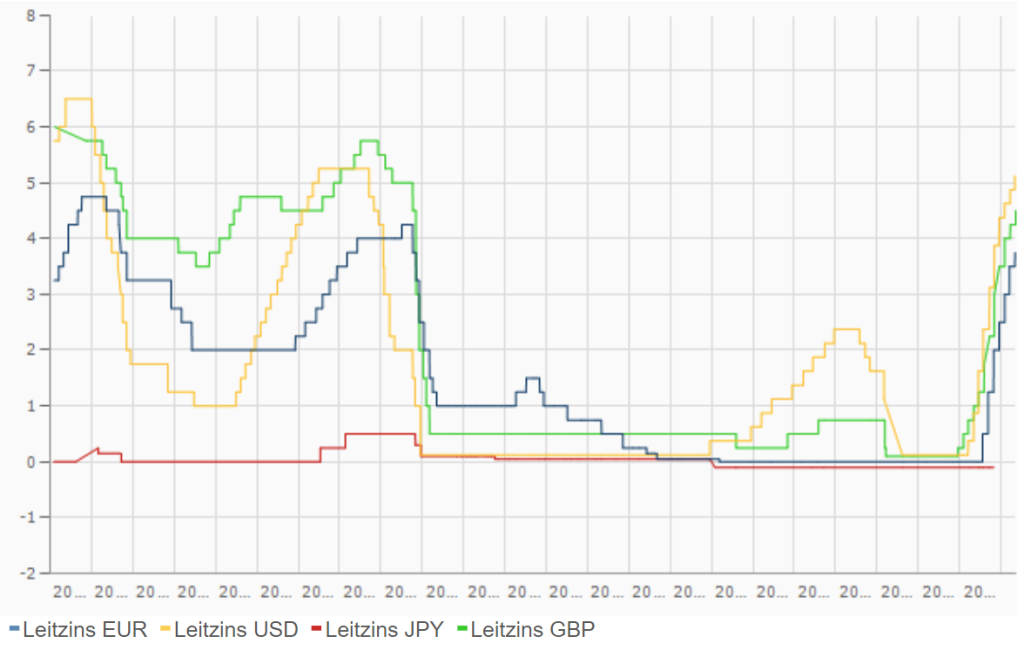

Die letzten Zinsschritte werden gesetzt.

Die meisten institutionellen Anleger haben sich bereits positioniert: Sie liegen auf der Lauer. Denn in der kommenden Woche geht mit einer letzten Zinsanhebung möglicherweise der aktuelle Zinszyklus zu Ende.

Nach einer vergleichsweise entspannten Handelswoche konnte nicht einmal eine deutliche Verfehlung der BIP-Erwartung für Japan (minus -0,3% statt plus +0,5%) den Hausindex Nikkei stark aus der Ruhe bringen. Sind die Anleger plötzlich alle cool? Mitnichten! Die Notenbanken in den USA und in Europa entscheiden in der kommenden Woche über den nächsten Zinsschritt und läuten damit möglicherweise schon die nächste Phase des aktuellen Zinszyklus ein.

Dass die EZB ihre Leitzinsen erneut anheben wird, gilt als fix. Und die USA? Obwohl dort in den letzten Wochen bereits offen über eine mögliche Pause im Juni und eine letzte (?) Leitzinsanhebung dann im Juli diskutiert wurde, will das derzeit niemand so richtig glauben. Was weiterhin Marktkonsens bleibt, ist die vergleichsweise rasche Zinssenkung in den USA bereits ab Dezember. Die Fed sieht das nicht ganz so und sagt das auch sehr klar.

Egal? Hierzu sei eine alte Börsenweisheit zitiert: Never fight the Fed.

Asien

Die Einkaufsmanagerindizes (PMI) in China führten zu einem negativen Wochenauftakt. Die Industrieproduktion enttäuschte, ebenso die Handelsbilanz. Nach einer vergleichsweise geringen Korrektur konnte im weiteren Verlauf wieder Boden gutgemacht werden. Ähnlich unaufgeregt hat der Markt die BIP-Daten Japans verarbeitet. Für einen freundlichen Wochenausklang sorgte ein weiter sinkender Erzeugerpreisindex in China sowie die Stabilisierung der Inflation auf dem weiterhin (zu) niedrigen Niveau von 0,2%.

Europa

Der deutlich niedrigere VPI Deutschlands (6,3% im Mai vs. 7,6% im April) ließ einen weiteren Konsumeinbruch erwarten. Die Anleger hatten sich nach -8,6% von März auf April auf Ähnliches eingestellt und wurden am Donnerstag mit „nur“ minus -4,3% positiv überrascht. Die Rede von EZB-Chefin Lagarde kurz danach bestätigte die Markteinschätzung: Die Inflation (in der EU sinkt nun die Kernrate endlich von 5,6% auf 5,3%) gehe in die richtige Richtung, weitere Maßnahmen – auch von der jeweiligen Nationalpolitik – seien jedoch nötig. Großbritannien hilft, dass China eine Vertiefung seiner Geschäftsverbindung mit ihm anstrebt.

USA

Mit (An-)Spannung wurden die Signale aus dem Arbeitsmarkt und die Reden (US-Finanzministerin) erwartet. Die leichte Entspannung am Arbeitsmarkt setzt sich fort bei einem prolongiert Rückgang der Inflation. Der Einzelhandel verzeichnet stabile Umsätze. Die Zuversicht, dass das soft landing gelingt, steigt.

Was die neue Woche bringt

Die letzte Woche war von geringen Handelsumsätzen und generell wenig Bewegung geprägt. Das können wir für die kommende Woche nicht erwarten. Die großen institutionellen Anleger haben sich in Erwartung der Notenbankentscheidungen positioniert und werden nun reallokieren (= die asset allocation – Investmentstruktur – an die neuen Marktgegebenheiten anpassen).

Marktbewegende Makrodaten kommen aus Asien erst in der zweiten Wochenhälfte (Einzelhandelsumsätze und Industrieproduktion aus China bzw. die Leitzinsentscheidung – unverändert – mit geldpolitischem Statement der BoJ). Beides könnte die Volatilität nach der Fed-Zinsentscheidung verstärken.

Die europäischen Makrodaten werden zum Wochenauftakt bestätigt. Die Konjunkturerwartung bleibt weiter negativ, verbessert sich aber im Vergleich zum Vormonat erheblich. Am Donnerstag erhöht die EZB voraussichtlich die Leitzinsen um 25 Basispunkte auf dann 4,0%. Die Lohnkostensteigerung kühlt in Folge der generellen Wirtschaftsabkühlung ebenfalls ab und steigt mit 3,3% geringer als die generelle Teuerung (VPI-Kernrate 5,3%).

DAS wichtige Ereignis in den USA ist am Mittwoch die möglicherweise letzte Leitzinserhöhung um 0,25% bei stabilem Arbeitsmarkt und weiter sinkender Inflation (erwartet wird am Dienstag ein Rückgang von 4,9% auf 4,25). Die 5-jährige Zinserwartung bleibt bei 2,5%. Hier könnte es in der Zukunft Enttäuschungspotenzial geben – und Zinsänderungsrisiko.

Die Spannung, die sich in den letzten Wochen in Erwartung der Notenbankentscheidungen aufgebaut hat, entlädt sich in dieser Woche. Die Hoffnung, dass es zumindest in den USA der letzte Zinsschritt sein könnte, wird – zusätzlich verstärkt durch Makrodaten aus Asien – in der zweiten Wochenhälfte für erhöhte Volatilität sorgen.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: finanzen.at; OeNB Mai 2023

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.