Market Views, 17 Jun 2023

Die Einkaufsmanager stimmen sich ein

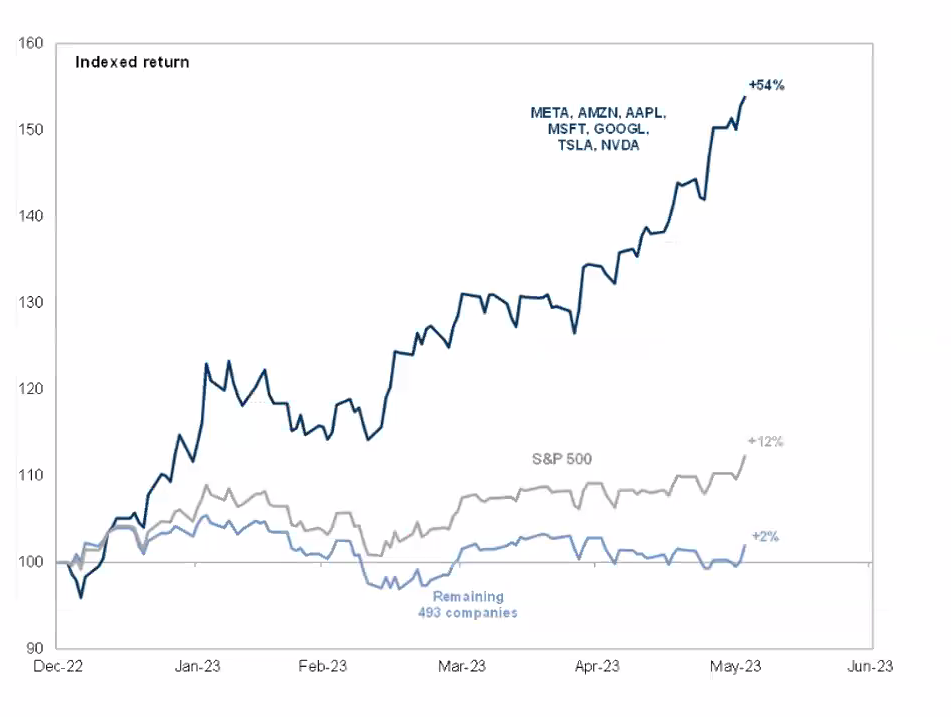

Die „Magnificant 7“ haben vor den Zinsschritten die US-Börsen dominiert und eine euphorische Stimmung suggeriert. Fakt ist aber, dass nur diese sieben Unternehmen vom jüngsten Hype um „Was die KIs so alles können werden“ profitieren – die anderen (des S&P 500) stehen weiterhin am Rand des Parketts und bewegen sich vergleichsweise wenig.

Ist das nun also schon der Aufschwung? Der Startschuss? Nein. Doch die Marktlage ist dennoch positiv. Denn sie zeigt nun exemplarisch, wie es bald auch mit dem Rest weitergehen könnte. Auch plus 30% für alle? Nein. Doch die Masse der breiten Indizes dreht sich langsam in die richtige Richtung.

Was wir ebenso sehen, ist eine Stabilität, die sich in der Breite der Aktienmärkte etabliert hat. Ein solides Warten und Vorbereiten. Und genau das tun auch die Einkaufsmanager. Immer noch skeptisch, verbessert sich ihre Stimmung dennoch seit Monaten kontinuierlich. Und die Konsumenten? Jene Menschen, die Konjunktur überhaupt erst möglich machen? Die sind – vor allem in den USA – guter Stimmung: Das Verbrauchervertrauen stieg von zuletzt 59,2 auf stolze 63,9 Zähler (neutral bei 50).

Die gute Stimmung wird jedoch auf Pump gekauft. So nehmen die Kreditkartenschulden zu, so steigt die Ausfallsrate der Konsumfinanzierungen langsam und so steigen die Löhne unterhalb der Inflationsschwelle. Soft landing bedeutet nicht nur, dass die Volkswirtschaft nach einigen Quartalen der Stagnation (= BIP wächst nur knapp über 0%) wieder durchstartet, sondern auch, dass den Konsumenten bis dahin nicht ihr (angespartes) Geld ausgeht.

Es ist daher noch zu früh für Euphorie: Doch es wird wärmer. Es herrscht sommerliches Feeling am Parkett.

Asien

Die Daten aus China (Konsumdaten, Industrieproduktion, Handelsbilanz) waren erneut positiv und erfreulich. Dennoch blieben sie unter den (äußerst hoch gesteckten) Erwartungen. Die negativen Auswirkungen hielten sich daher in Grenzen. Die BoJ (japanische Notenbank Bank of Japan) beließ, wie angekündigt, die Leitzinsen unverändert bei minus -0,1%.

Europa

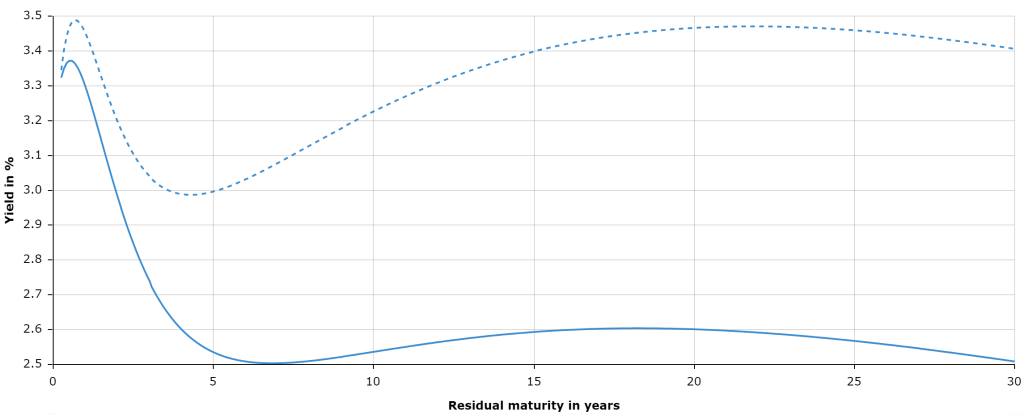

Die Makrodaten aus GB enttäuschten, doch die EU-Makrodaten, die zu Monatsbeginn immer als erste Schätzung veröffentlich werden, wurden bestätigt. Auch die EZB hob den Leitzins gemäß Plan um weitere 25 Basispunkte auf nunmehr 4,0% an. Die Woche verlief für die Europäer also ohne Überraschungen und die Börsen wurden eher von äußeren Umständen (US-Inflation und Fed-Zinsentscheidung) bewegt.

USA

Die amerikanische Notenbank Fed nahm mit ihrer Zinspause erstmals Tempo aus dem aktuellen Zinszyklus heraus. Der US-Leitzins bleibt damit bei 5,25%. Die Hoffnung auf eine Pause nahm in den Tagen vor der Zinssitzung sprunghaft zu – nach entsprechenden Aussagen einiger Fed-Mitglieder. Begründet wurde die Pause mit einem deutlichen Sinken der US-Inflation (exkl. Nahrungsmittel und Energie) auf 5,30%. Dass die Fed die Zinsen doch über den Jahreswechsel hinaus auf hohem Niveau belassen könnte, zeigt sich in einem langsamen Anstieg der Zinsprojektion (Zinskurve): Auf 1 Jahr stieg die Zinserwartung von 4,3% auf 4,6% und auf 2 Jahre von 3,1% auf 3,4%. Langfristig (5 Jahre plus) bleibt die Erwartung jedoch bei 2,5% unverändert. Das Ansteigen der Zinskurve kann sich negativ auf die Kurse gehaltener Anleihen auswirken (Zinsänderungsrisiko wird schlagend).

Was die neue Woche bringt

In der kommenden Woche stellen sich die Märkte auf die nunmehr aktuelle Leitzinslandschaft ein. Die erste Euphorie ist vorbei und man überlegt bereits, wie das zweite Halbjahr verlaufen könnte. Die Erwartungen der Einkaufsmanager und die aktuellen Daten zur unternehmerischen Umtriebigkeit (Geschäftsklimaindex) sind in dieser Woche also die dominanten Themen.

Dass die PBoC (People’s Bank of China) die Leitzinsen bei 3,65% belässt, gilt als fix. Die japanischen Produktionsdaten werden um -0,4% zum Vormonat sinken – auch das wird erwartet. Das geldpolitische Sitzungsprotokoll der japanischen Notenbank sollte daher nichts Neues bieten, wird aber wohl die weiter von 3,5% auf 4,1% steigende Inflation adressieren. Am 21.6. bleiben die Börsen Chinas geschlossen: Da ist Drachenbootfest.

Der Erzeugerpreisindex in Deutschland sinkt (den Energiepreisen folgend) um -0,7% gegenüber dem Vormonat. Das Verbrauchervertrauen (in Europa ist man umständebedingt weit weniger positiv als in den USA) bleibt bei -17,0 negativ, aber zumindest stabil. Bewegung kommt erst am Freitag in die Märkte, wenn die Einkaufsmanagerindizes für Deutschland und die EU veröffentlicht werden. Der Dienstleistungssektor ist positiver als der Fertigungssektor. „In Summe okay“ ist die Erwartungshaltung (53,5 Zähler).

Die Märkte haben die Fed-Entscheidung gefeiert und Powells Aussage dazu (es könnte dennoch weitere Zinsschritte geben) verdaut. Der Handelsauftakt startet feiertagsbedingt (Johannestag) erst am Dienstag mit Daten aus dem Immobiliensektor. Wichtig sind am Mittwoch und Donnerstag Powells Aussagen zur wirtschaftlichen Lage der Nation. Daraus können wir den Q3-Fahrplan der Fed ableiten. Der Chicago Fed Activity Index (Geschäftsklimaindex) wird Powells Erwartung eines soft landings unterstützen: Der Index wird mit 0,0 auf neutralem Niveau liegen.

Nach einem feiertagsbedingt ruhigen Wochenstart sind es vor allem die Einschätzungen der Industrie und der US-Notenbank Fed, wie es im zweiten Halbjahr weitergehen wird, die die Börsen bewegen. Die Grundrichtung stimmt.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: Fidelity Research; EZB

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.