Market Views, 30 Sep 2022

Vielleicht ist nun alles anders

Der September verabschiedet sich so turbulent, wie er begonnen hat (siehe auch die Market Views vom 2.9.2022) und verlangt den Anlegern vor allem eines ab: starke Nerven. Die Volkswirtschaften USA, EU und Japan haben sich als äußerst resilient erwiesen. Normalerweise ist das ein Grund zum Jubeln! Doch nicht im aktuellen Inflationsumfeld. Denn ein stabiler Arbeitsmarkt und (zumindest in den USA) steigendes Verbrauchervertrauen helfen nicht wirklich, wenn man die Inflation senken will.

Der Plan der Notenbanken ist einfach: Die Wirtschaft soweit belasten, dass sich das Wachstumsklima abkühlt – notfalls bis zu einer leichten Rezession. Dadurch sinkt die Nachfrage, was wiederum die Unternehmen in einen Preiskampf um die Kunden zwingt. Und dieser Preiskampf sorgt für fallende Inflation. Gleichzeit wird damit die Nachfrage nach Energie / Energierohstoffen gesenkt (die zuletzt gefallenen Öl-Preise zeigen das deutlich). Das ist wichtig, denn „Energie“ ist einer der wichtigsten Inflationsbestandteile.

Der Ukraine-Krieg hat ein neues Risikopotenzial: Die Annexion jener vier durch Russland besetzten Oblaste („Bundesländer“) nach einer fulminanten Zustimmung der Bevölkerung bei den diese Woche beendeten Referenden. Kritisch ist das aus mehrerlei Hinsicht für die Zukunft: Zum einen erlaubt die russische Verteidigungsdoktrin eine erhebliche Eskalation für den Fall, dass (nun) russisches Territorium (z.B. durch die Ukraine) angegriffen würde. Zum anderen zeigt die Veto-Macht von Russland als permanentes Mitglied des UNO-Sicherheitsrats die Grenzen dieses Gremiums und damit letztlich ein gewisses Maß an Machtlosigkeit der Organisation. Die daraus entstehenden Sorgen belasten die Märkte weltweit – denn vielleicht ist ab nun alles anders.

USA

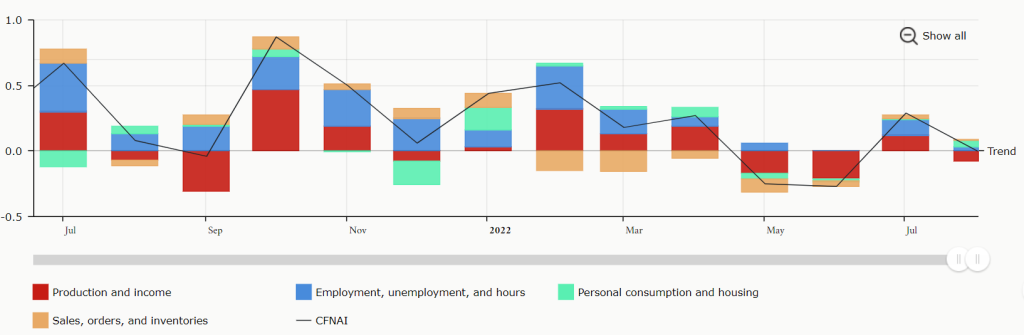

Der Aktivitätsindex der Chicagoer Fed zeigt eine spürbare Abkühlung der Geschäftsaktivitäten. Auch der Herstellungsindex (Dallas Fed) zeigt ein spürbares Zurückfahren der Fabrikproduktion – was sich auch bei den Auftragseingängen widerspiegelt. Auch der Immobilienmarkt passt sich an die neue Lage an: Die Verkäufe neuer Häuser hat auf Monatsbasis um über 28% zugelegt. Die Amerikaner erwarten sinkende Immobilienpreise und wollen daher noch bei gutem Wind verkaufen – es handelt sich also zum Teil um vorgezogene Verkäufe.

Das annualisierte Wirtschaftswachstum liegt, wie erwartet, bei -0,60%. Dennoch ist der Arbeitsmarkt stabil und die Konsumausgaben steigen mit dem Maß der Inflation weitgehend mit. Vorläufig zumindest. All das nährt die Befürchtung, die Fed würde ihren aktuell sehr aggressiven Kurs fortsetzen (mittlerweile liegt das kommunizierte Zinsmaximum bei 4,6% statt, wie bisher, bei 3,5%) und damit aus der technischen eine echte Rezession machen.

Asien

Japans Notenbank (BoJ) hat zum ersten Mal seit über zwei Jahrzehnten durch den Verkauf von USD-Reserven eine Währungsmaßnahme gesetzt, um sich gegen den mittlerweile zu starken US-Dollar zu behaupten. Die positive Wirkung war umgehend spürbar. Auch die am Freitag veröffentlichten Wirtschaftsdaten sind vielversprechend und unterstützen die weiterhin lockere Notenbankpolitik.

China weist eine leichte Verbesserung beim Industrie-Einkaufsmanager auf, jedoch eine Abkühlung in den Dienstleistungs- und Gewerbesektoren. Die Unternehmen stellen sich auf eine globale Rezession ein und die damit verbundenen reduzierten Exportmöglichkeiten. Auch Covid und Chinas Umgang damit stellt nach wie vor ein großes Bremspotenzial dar. Die Wirtschaftsförderungsprogramme Pekings wirken jedoch machtvoll entgegen und sind bereits spürbar.

Europa

Italien hat gewählt (mit erwartetem Ausgang). Inwieweit eine Regierung mit Nationalfokus (Italia first) die EU bei mögliche Reformen bzw. mit einheitlichem Kurs in wichtigen Fragen unterstützt oder eher hemmt, wird die Tagespolitik zeigen. Für Diskussionen wird Italien aber zweifellos sorgen.

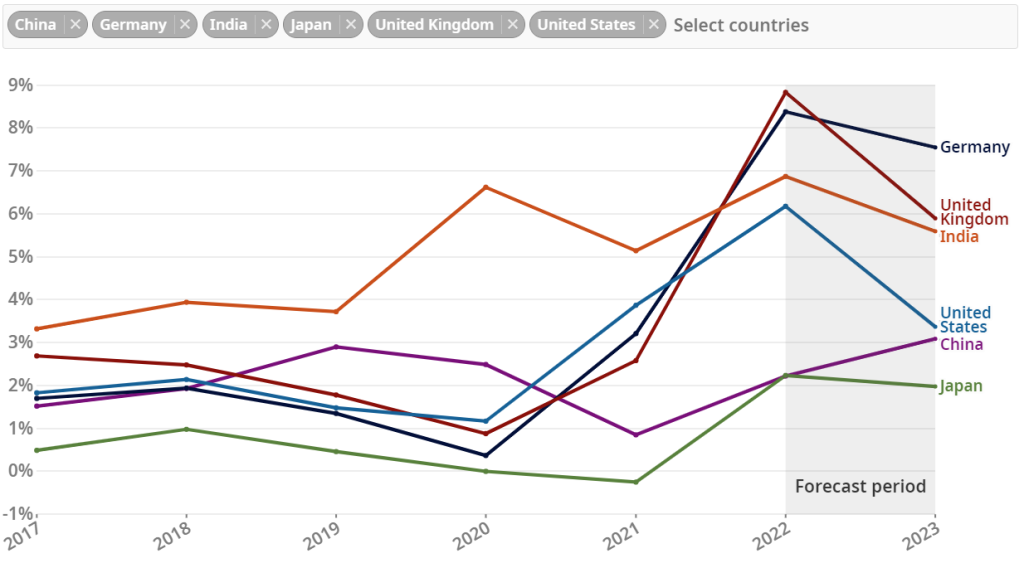

Deutschland hat mit einer Inflation von 10,9% die Erwartungen negativ übertroffen und damit am Donnerstag kräftig rot gezeigt. Im Gegensatz zu den USA sind in Europa die Energie und die damit verbundene hohe Inflation nur ein Aspekt der Marktemotionen. Der Krieg und die damit verbundenen Folgen bestimmen die Verbraucherstimmung maßgeblich und senken sie auf ein neues Rekordminus. Doch auch hier zeigt sich der Arbeitsmarkt als äußerst stabil.

Die Inflation in der Euro-Zone ist, den nationalen Teuerungsraten folgend, mit 10% etwas höher ausgefallen, als erwartet. Die ab Oktober in mehreren Staaten eingeführten Übergewinnsteuern werden jedoch – so die Hoffnung – bald für eine deutliche Senkung der Energiepreise sorgen, da überhöhte Preise den Unternehmen künftig keine finanziellen Vorteile mehr bringen sollen.

Was die neue Woche bringt

Über das Wochenende werden die Debatten über die (möglichen) Folgen der Annexion der vier ukrainischen Gebiet durch Russland die Medienlandschaft dominieren. Auch die Spekulation, wer hinter den Pipelinelecks von Nord Stream 1 und 2 steht, werden diskutiert werden. Die daraus entstehenden Emotionen werden das vorbörsliche Geschehen und damit den Handelsstart am Montag bestimmen.

Japan eröffnet den Handel mit einer Produktionsprognose und gibt für den asiatischen Raum ein Stimmungsbild für die gesamte Woche ab. Seitens Australien werden wenig Impulse zu erwarten sein. Wichtiger für die weitere Notenbankpolitik der EZB ist das Treffen der Euro-Finanzminister. Auch die US-amerikanische Notenbank Fed trifft sich zum tourlichen FOMC (Federal Open Market Committee), das den Kurs der Fed überprüft und gegebenenfalls anpasst. Spannend sind am Freitag dann noch die Einzelhandelsumsätze in Deutschland und die US-Arbeitsmarktdaten.

Die kommende Woche wird hinsichtlich der Marktdaten eher ruhig. Relevant wird das geopolitische Risiko. Derzeit ist der Aktienmarkt kurzfristig überverkauft. Daraus entsteht in den nächsten Wochen erhöhte Volatilität, zumal die Stimmung der US-Privatinvestoren zu schlecht ist, wie zuletzt 2009. Das aktuell überverkaufte Kursniveau und die saisonal positiven Effekte des Q4 lassen hoffen. Es ist ein starker Markt für starke Nerven.

Autor: Alexander Putz

Quelle Grafiken: Chicago Fed, OECD

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.