Market Views, 2 Sep 2022

Die Märkte stellen sich auf die ökonomische Zeitenwende ein

Im September wird es windig an den Börsen, wenn die Notenbanken ihre nächsten Schritte setzen. Die Inflationsraten bleiben hoch und die Notenbanker zeichnen ihren Kurs vor, wie sie dagegen kämpfen wollen. „Rasch runter“ ist die Devise. Doch um welchen Preis? Powells Aussage letzten Freitag war überraschend klar und vielleicht eine Spur zu pessimistisch für die Anleger. Befeuert hat er damit weniger eine realistische Projektion der nächsten Monate, sondern eine pessimistische Weltsicht. „Es wird weh tun“ ist halt keine Aussage, die viel Spielraum lässt … Ein rascher Zinsanstieg ist nötig, um die nachfragebedingte Inflation schnell zu senken. Denn wenn das nicht gelingt, steigt aufgrund des angepassten Lohnniveaus die Kernrate der Inflation, die sich dann auf höherem Niveau verfestigt. Und das wäre dann wirklich langfristig schädlich.

Die Arbeitsmarktdaten hingegen sind international robust und besser denn je. Der Konsum bricht also nicht in jenem Maß ein, wie es die Inflation erwarten ließe. Für die Unternehmen bedeutet das, dass sie sich auf weniger Umsatz bei höheren Margen einstellen. Für die Anleger kann das, trotz hoher Kursschwankungen, durchaus attraktiv werden.

USA

Die Wahrscheinlichkeit einer Rezession in den USA ist nach den jüngsten Kennzahlen deutlich gestiegen. Konkret bedeutet das ein sehr langsames Schrumpfen der US-Wirtschaft (nach Inflation) über alle 4 Quartale hinweg. Am Arbeitsmarkt ist davon vorerst noch nichts zu sehen. Auch das Lohnniveau steigt nicht parallel zur Inflationsrate. Erste Anzeichen sind jedoch (aufgrund der stark gestiegenen Hypothekarkreditzinsen erwartbar) im Immobilien- und im Bankensektor zu erkennen. Die Preise für Immobilien sinken und die Anzahl der Verkäufe nimmt zu. Auch die Anzahl der neuen Baubewilligungen nimmt sichtbar ab.

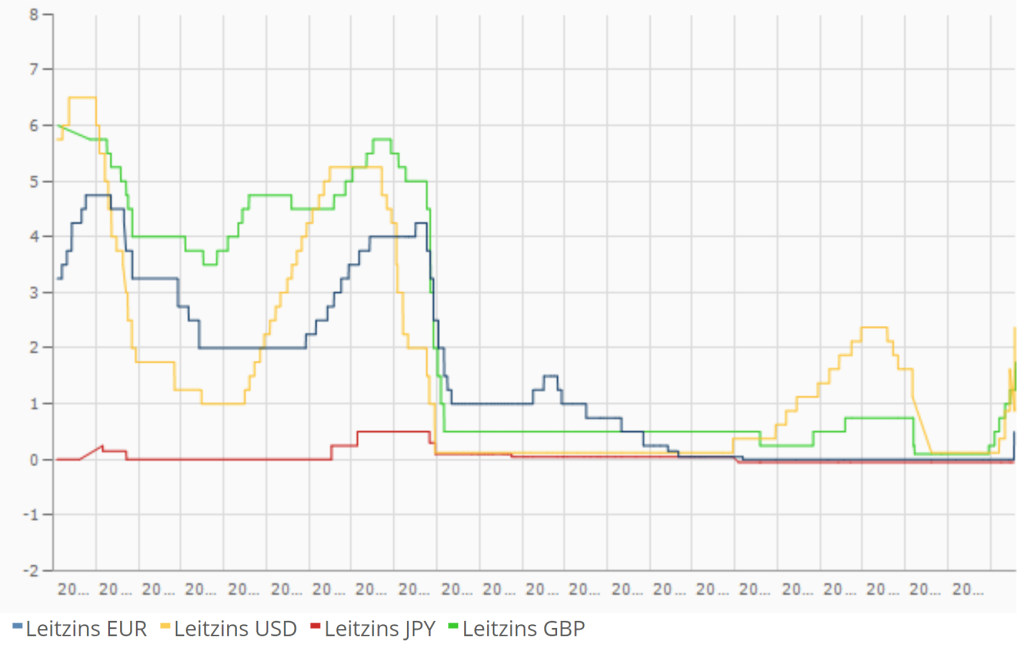

Die Fed wird also bis Weihnachten noch einige Zinsschritte vornehmen – geplant ist ein Zinspreisband per Jahresende von 3,0% bis 3,5%. Politisch versucht die Biden-Administration mit Wirtschaftspaketen und Schutzmaßnahmen (es werden beispielsweise nur noch in den USA montierte Elektroautos gefördert), die Jobs zu sichern und die Produktionsauslastung der Industrie wieder anzuheben. Zusammen mit der sinkenden Geldmenge (die Fed reduziert seit Q2.2022 ihre Bilanz) führt das zu einem anhaltend starken USD, was den Export benachteiligt – aber das ist derzeit sekundär und wird wohl erst 2023/24 angegangen werden.

Asien

Chinas Immobilien beschäftigen derzeit die Gemüter – Immobilienspekulation und Leerstände sorgen für sinkende Wohnungsnachfrage. Gleichzeitig steigt der Frust der Bevölkerung und die Menge der notleidenden Kredite steigt im chinesischen Bankenportfolio. Nun wird in zahlreichen Regionen gegengesteuert mit Werbung, Förderprogrammen und steuerlichen Vergünstigungen. Denn die fraglichen Immobilien stehen nicht in den Metropolregionen, sondern im prestigearmen Hinterland – und da will niemand wohnen.

Sorgenkind ist und bleibt auch Japan. Eine vergleichsweise hohe Inflation und ein sinkendes BIP stehen einer nach wie vor positiven Außenhandelsbilanz und guten Konsumwerten gegenüber. In ganz Asien ist die Befürchtung einer US-Rezession präsent und bestimmt zunehmend die regionale Wirtschaftspolitik. Bis Chinas Wirtschaftsförderungsprogramme greifen, werden noch einige Wochen vergehen und wir werden zunächst negative Ergebnisse für das Q3 sehen. Sobald sie aber greifen, werden sie ganz Südostasien helfen und die Staaten wirtschaftlich enger an China binden.

Europa

Die jüngsten Wirtschaftsdaten haben den Pessimismus des Wochenanfangs vertrieben. Dennoch ist eine steigende Inflation in Deutschland auch für die Realbevölkerung spürbar. Doch trotz der geopolitischen Risiken und trotz der stark auf Europa wirkenden Sanktionspolitik wächst die Wirtschaft und damit das Verbrauchervertrauen (zeigte sich zuletzt in den heute veröffentlichten Einzelhandelsumsätzen in Deutschland: Erwartet war ein Rückgang um 6,5%, tatsächlich waren es nur – 2,6%). Das mildert ein wenig die Angst vor einem 0,75% Zinsschritt der EZB im September (ursprünglich waren 0,50% erwartet worden – diese Erwartung hat sich mit Jackson Hole geändert).

Nach wie vor kaum eingepreist sind die möglichen Folgen eines kompletten Gas-Lieferstopps durch Russland. Denn das würde die deutsche Wirtschaft vor erhebliche Probleme stellen. Vorerst erfreut Deutschland aber mit einer positiven Handelsbilanz. Die aktuell niedrigen Bewertungen der europäischen Aktien sind in Summe durchaus gerechtfertigt, aber noch mit großer Vorsicht zu genießen.

GB erhält am Montag mit (voraussichtlich) Liz Truss die Nachfolgerin von Boris Johnson. Sie wird keinen leichten Start haben – sie erbt eine hohe Inflation, ein bestenfalls stagnierendes Wirtschaftswachstum und sinkende Industrieproduktion (die Daten dazu folgen bis Mitte September).

Was die neue Woche bringt

Die US-Arbeitsmarktdaten und die deutschen Wirtschaftskennzahlen, die am Freitag veröffentlicht worden sind, werden wohl für einen positiven Wochenstart sorgen. Zum Wochenauftakt sehen wir dann die Wirtschafts-Aktivitätsindizes der EU und aus China. Die US-Daten folgen am Dienstag. Diese bilden ein recht gutes Stimmungsbild ab, wie die Wirtschaft die nächsten Monate einschätzt. Ergänzt wird um die EU-Einzelhandelsumsätze. Allzu viel Euphorie sollten wir uns nicht erwarten.

Die Handelsbilanzen Chinas (erhebliches Exportwachstum erwartet) und der USA (erwartet wird ein Import-Überhang von etwa 80 Mrd. USD) sowie die BIP-Entwicklung der EU sind das Wochenhighlight am Mittwoch. Die Märkte werden sich im Vorfeld entsprechend positionieren.

Mittwoch Abend veröffentlicht die Fed mit dem Beige Book ihre Sicht auf die US-Wirtschaft. Nach Jackson Hole dürften hier keine neuen Informationen mehr zu erwarten sein. Spannender ist die EZB-Zinsentscheidung am Donnerstag, die wohl schon am Dienstag und Mittwoch für viel Spekulation sorgen wird. Erwartet werden mittlerweile plus 0,75% statt der lange Zeit von der EZB in Aussicht gestellten plus 0,50%. Am Donnerstag werden Asiens Börsen von den japanischen Daten zu BIP (zuletzt + 2,2%) und Handelsbilanz (ausgeglichen erwartet) dominiert, am Freitag übernimmt nochmals China die Schlagzeilen mit seinen Inflationsdaten.

Die kommende Woche wird den Kurs der Notenbanken für den Herbst einläuten und mit den wirtschaftlichen Daten zeigen, wie sehr Inflation und Zinspolitik auf die Wirtschaftsleistung der großen volkswirtschaftlichen Regionen wirken. Der restliche September wird zum Positionieren für das Q4 genutzt werden – man wird sich also auf ein paar windige Wochen einstellen müssen.

Autor: Alexander Putz

Quelle Grafiken: WIFO, finanzen.net

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.