Market Views, 28 Okt 2022

Goldener Herbst – ein Wunschtraum?

Die grundsätzlich erfreulichen Bewegungen an den Börsen sind eine Folge aus überverkauften Märkten und saisonaler Bewegung. Eine glückliche Fügung also? Die langsam einsetzende Abkühlung der Wirtschaft, die sich in ersten Kennzahlen ankündigt, bremst die Zinserhöhungslaune der US-Notenbank Fed möglicherweise ein. Das senkt die US-Anleihenrenditen und das wiederum senkt den zu starken USD. Was wiederum die in USD abgerechneten Rohstoffe billiger macht. Was wiederum die Inflation senkt.

Doch ist nun wirklich alles (wieder) Gold, was glänzt? Viele große Unternehmen haben die letzten Quartale dazu genutzt, ihre Kostenstruktur zu optimieren und in den letzten 10 Jahren angesammelten Speck abzubauen. Während Corona war dieses Abspecken weniger stark nötig, da staatliche Wirtschaftsprogramme viel Geld in den Markt gepumpt haben. Jetzt kommt die Wirtschaft vom Tropf. Dass das ohne massive Entlassungswellen klappt, hängt mit der unerwartet robusten Wirtschaft (und dem sehr sturen Kaufverhalten der Konsumenten) zusammen.

Amazon zeichnet mit seinem eher düsteren Ausblick auf das kommende Weihnachtsgeschäft ein anderes Bild, als es die teils überraschend positiven Q3-Ergebnisse erwarten ließen. Wird der sonst goldene Herbst also doch rostrot?

USA

Der Konflikt mit China wird erstmal sistiert. Dass Xi in eine dritte Amtszeit gewählt wird, war nach der vorangegangenen Verfassungsänderung (Wegfall der Begrenzung auf zwei Amtszeiten – Xi könnte damit auch wieder und wieder und wieder gewählt werden …) klar. Dass er seine Macht derart deutlich zementieren kann, war angesichts der wirtschaftlichen Misserfolge der ersten zwei Quartale des heurigen Jahrs dann aber doch verwunderlich (siehe letzte Market Views). Der Weg, den er für „sein“ China vorzeichnet, zeigt einen klaren politischen und wirtschaftlichen Führungsanspruch Chinas. Bis 2035 soll daher auch das Militär ausgebaut und modernisiert werden. Ein Grund mehr, die Kooperation mit den USA zu suchen, die diese, zumindest vorläufig, annehmen. Was dieser Ansage vorerst ihr Schärfepotenzial genommen hat. Der laufende Handelskrieg über die Zoll-, Handels- und Produktionspolitik läuft jedoch weiter. Damit folgen die USA einem Rat, der sowohl Julius Cäsar als auch Sun Tzu zugeschrieben wird: Halte Dir Deine Freunde nahe, Deine Feinde jedoch noch näher.

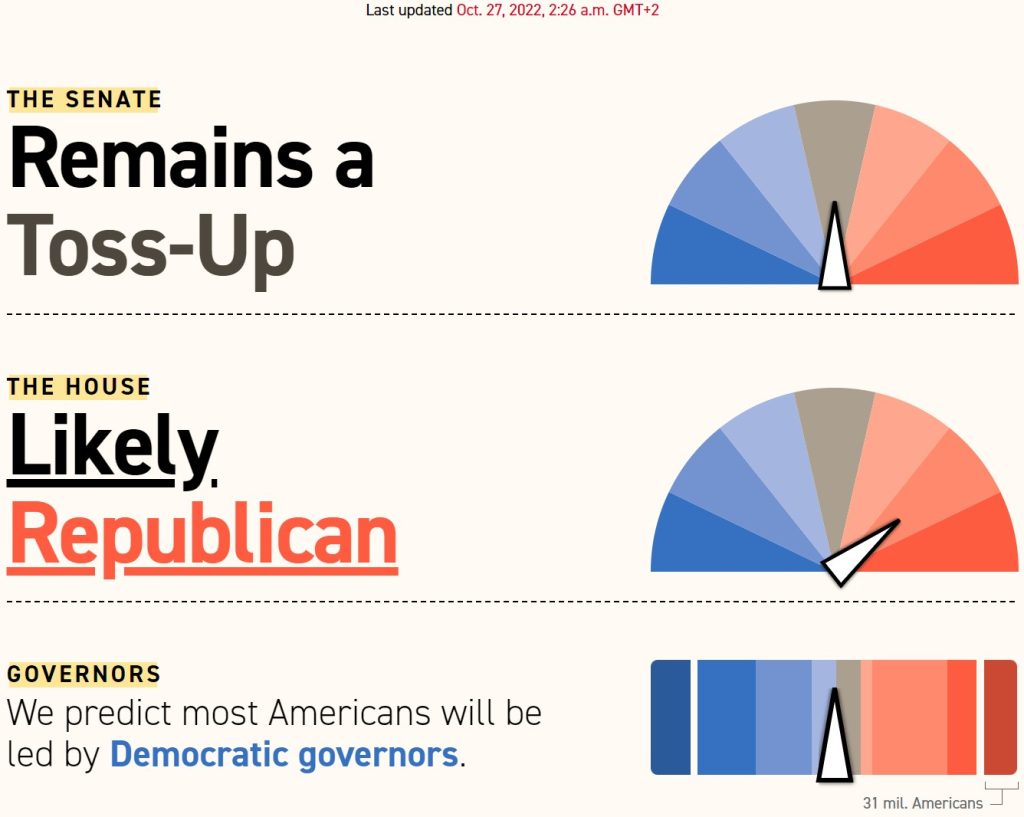

Die Midterm Elections gehen in die heiße Phase. Auch wenn wir davon in Europa nur wenig mitbekommen, ist es dort ein derzeit alles bestimmendes Element. Denn die Handlungsfähigkeit der Biden-Administration für die zweite Hälfte ihrer Amtszeit steht auf dem Spiel. Vor allem das Haushaltsbudget, über das schon in der Vergangenheit Politik gemacht worden ist, wird zum Spielball werden. Die robusten Wirtschaftsdaten könnten den Demokraten helfen. Fehlen nur noch versöhnliche Worte von der Fed. Die 5-jährige Inflationserwartung lag zuletzt bei 2,9% – was derzeit für eine inverse Zinskurve in den USA sorgt.

Asien

China soll bis zum 100jährigen Jubiläum der Volksrepublik zur global bestimmenden Macht aufsteigen. Das ist Xis Plan. Dabei will er den Fokus stärker auf die politische Durchgängigkeit des Systems legen und die Wirtschaft, so die Erwartung, (noch) stärker zu einem politischen Instrument machen. Wie China diesbezüglich tickt, zeigte in der vergangenen Woche der Einstieg einer chinesischen Reederei (in Besitz der Staatsholding) im Hamburger Hafen. „One Belt“ erinnert hier an „One Ring“ und führt auch in Europa zu zunehmendem Protektionismus gegenüber Abhängigkeiten von China. Mit einem soliden Wirtschaftswachstum von 2,6% im Q3 hat die Volksrepublik vorerst die wirtschaftlichen covidbedingten Probleme verdaut.

Japan berichtet ebenfalls solide Wirtschaftsdaten und bleibt seiner Zinspolitik treu (Leitzins bei -0,1%). Angesichts der steigenden Inflation (3,5%, zuletzt 2,8%) ein riskanter Kurs bei einer Arbeitslosigkeit von 2,6% und konstant steigender Industrieproduktion (+3,4% auf Monatsbasis).

Europa

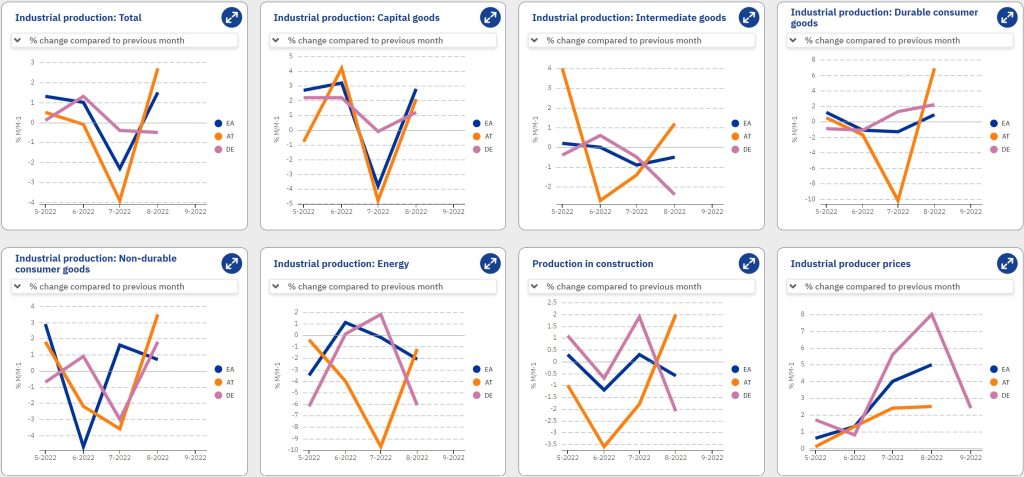

Die Wirtschaft in Deutschland wächst entgegen den Erwartungen im dritten Quartal um 0,3%, auf Jahresbasis sogar um 1,1% (statt prognostizierten 0,7%). Angesichts der Berichte der DAX-Riesen dennoch enttäuschend. Der HVPI liegt mit 11,6% höher, als erwartet.

Was die neue Woche bringt

Die Vorgaben für den Wochenauftakt kommen noch aus den Freitags-Daten der USA (Privatausgaben, Entwicklung der Hausverkäufe und Einkommensentwicklung der Privaten). Halloween startet mit zahlreichen wichtigen Wirtschaftskennzahlen: Japan veröffentlicht u.a. auf Monatsbasis die Einzelhandelsumsätze (+1,4% erwartet) und Industrieproduktion (+3,4%). China reportet den Einkaufsmanagerindex (leichter Rückgang erwartet), Deutschland die Einzelhandelsumsätze. Besonders wichtig sind jedoch die BIP- und Inflationsprognose der EU. Halloween ist also tatsächlich Programm.

Am Mittwoch ist die Fed-Zinsentscheidung das zentrale Ereignis, das die Börsenbewegungen der Woche maßgeblich beeinflussen wird. Sind es erneut 75bp, wie angekündigt, oder doch – wie jüngst erhofft – nur 50bp und damit ein kleinerer Zinsschritt? In Kombination mit den am Donnerstag und Freitag veröffentlichen US-Daten zu Handelsbilanz, Einkaufsmanagerindex, Lohnkostenentwicklung und Auftragslage erlaubt die kommende Woche also einen soliden Blick auf das 4. Quartal.

Wie schon in der vergangenen Woche werden die Unternehmensberichte über viele Punkte hinwegtrösten. Ein bisserl goldener Herbst wird’s also wohl werden.

Autor: Alexander Putz

Quelle Grafiken: Politico; Eurostat

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.