Market Views, 21 Okt 2022

Strategische Kooperation

Der EU-Gipfel diese Woche soll die strategische Kooperation in wichtigen (Energie-)Fragen der EU vertiefen. Ein Punkt wird ein Gaspreisdeckel für russisches Gas sein (voraussichtlich ohne Ungarn). Der Fokus liegt jedoch auf dem Ausbau der strategischen Kooperation beim Energiehandel. Durch die Bildung eines Einkaufskartells soll ein wirtschaftliches Gegengewicht zu Verkaufskartellen, wie OPEC+, geschaffen werden. Das soll es künftig erschweren, Nationalstaaten mit bilateralen Verträgen gegeneinander auszuspielen und den Preis zu treiben.

Die Verfestigung der Inflation setzt sich inzwischen fort. Steigende Lohnkosten als Folge eines anhaltend starken Arbeitsmarkts (Personalmangels) treiben die Kosten für Produktion und Dienstleistungen weiter an. Nationale Unterstützungsprogramme (meist Einmalzahlungen oder Kostendeckel) sollen nun den größten Preisdruck von der Bevölkerung fernhalten. Diese Programme werden überwiegend aus den durch die Teuerung ermöglichten Mehreinnahmen an Mehrwert- und Unternehmenssteuern sowie einer Übergewinnsteuer finanziert. Die Unterstützung gegen die Inflation refinanziert sich also aus der Inflation selbst. Sie schmunzeln? Sie zahlen.

USA

Die USA berichten eine stärker als erwartete Verschlechterung der Geschäftsbedingungen für Produzenten und die beginnende Abkühlung des Immobilienmarkts (weniger Bauaufträge, weniger Anträge für Hypothekarkredite). Doch die konstant gute Produktionsauslastung (80,3%) und eine leichte Steigerung der Industrieproduktion gegenüber dem Vormonat können die Notenbank Fed nicht zu einer Lockerung ihrer Leitzinspolitik bewegen. In einem normalen Konjunkturumfeld wären das Spitzennachrichten – so aber sind sie negativ.

Die Berichtssaison in den USA (die Unternehmen veröffentlichen ihre Zahlen zum 3. Quartal und geben einen Ausblick auf das Jahresschlussgeschäft) sorgt indes für kräftige Kursgewinne. Für einen jähen Stop wird wohl die Budgetrede am Freitag sorgen. So kurz vor den Midterm Elections am 8. November ist das für die Demokraten kritisch. Und für die Ukraine. Denn im Fall einer Mehrheit in Senat UND Kongress haben die Republikaner eine deutliche Reduktion des US-Engagements in der Ukraine angekündigt. America first, eben.

Asien

Japans Wirtschaft hat diese Woche stark eröffnet: starke Produktionsdaten und weiter steigende Kapazitätsauslastung der Industrie. Auch die Exporte konnten zulegen, was zu einer verbesserten Handelsbilanz (immer noch negativ) führt. Und zu einer steigenden Inflation, die nun bei 3% liegt. Das erhöht die Wahrscheinlichkeit, dass die japanische Notenbank BoJ ihre Politik anpasst.

Koreas Leitindex Kospi spürt das zunehmende Risiko, das von Nordkoreas Drohgebärden ausgeht.

Am Sonntag endet der einwöchige Parteikongress in China, voraussichtlich mit Xis dritter Amtszeit für weitere 5 Jahre als Generalsekretär der Kommunistischen Partei. Eine Idee, wie China künftig mit Covid umgehen wird, erlaubt die wahrscheinliche Berufung des Shanghaier Parteichefs Li Qiang in den „Ständigen Ausschuss des Politbüros“ (7 Mitglieder) durch das „Zentralkomitee“ (24 Mitglieder). Der zunehmend militärisch autoritäre Kurs Chinas wird damit fortgesetzt.

Europa

Liz Truss hat abgedankt. Dieser Schritt wurde vom Markt sehr positiv aufgenommen (das GBP ist deutlich gestiegen). Doch die Probleme der britischen Wirtschaft haben nichts mit ihr zu tun und sind daher nun auch nicht gelöst. So wird jene Person, die ihr im Amt nachfolgen wird, unangenehme Entscheidungen fällen und Stehvermögen beweisen müssen. Zur Auswahl stehen zwei Personen und ein alter Bekannter: Boris Johnson.

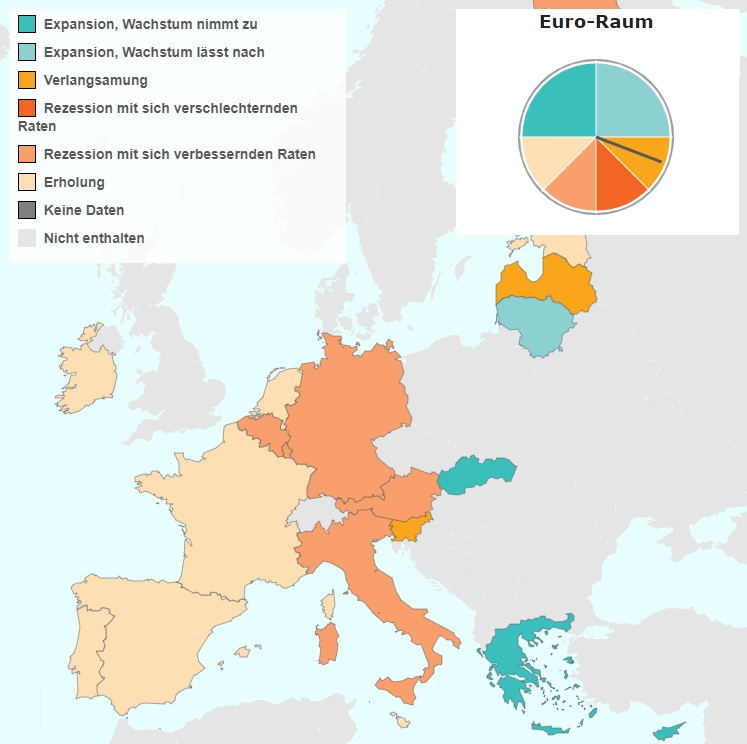

Die deutsche Bundesbank warnte vor einer zunehmenden Verschlechterung des Wirtschaftsklimas in Deutschland. Kernproblem ist der anhaltende Energiesparzwang für die Industrie und das daraus zu erwartende Absinken der Produktion. Gekoppelt mit der auch für 2023 erwarteten hohen Inflation und dem damit verbundenen Kaufkraftverlust wird die Politik besonders gefordert sein. Diese Einschätzung deckt sich mit dem „Bauchgefühl“ der Deutschen: dem Verbrauchervertrauen.

Ein wenig abseits des Radars plant China derzeit den Einstieg in den Hamburger Hafen. Für die einen ist es der Ausbau einer langfristigen, strategischen Kooperation mit einem verlässlichen Partner, der bereits an vielen Häfen Europas beteiligt ist. Für die anderen ist es der Ausbau von Abhängigkeiten mit strategischer Infrastruktur. Denn China wird seit dem politischen Debakel um die russische Beteiligung am Gasnetz und den Gasspeichern in Deutschland wegen eines drohenden Taiwan-Konflikts durchaus kritisch gesehen.

Was die neue Woche bringt

Die Einkaufsmanagerindizes und das Verbrauchervertrauen werden für alle relevanten Volkswirtschaften veröffentlicht. Diese zeigen als Frühindikatoren, wie die großen Unternehmen den Wirtschaftsverlauf für die nächsten Monate einschätzen. Und, wie die Konsumenten die Entwicklung ihrer Gesamtsituation einschätzen. Starke Börsenwirkung wird auch die erste Hochrechnung des US-Wirtschaftswachstums (BIP-Entwicklung) für das 3. Quartal haben. Aufschlussreich sind insbesondere die flankierenden Detaildaten zum privaten Konsum.

In der kommenden Woche erreicht auch die Zahl der Unternehmensberichte ihren Höhepunkt. Deren Ausblick auf das 4. Quartal sollte im Kontext mit den volkswirtschaftlichen Indikatoren gelesen werden. Zwischenzeitlich kann man sich über gute Erträge in den Bilanzen freuen. In den Kursen wird das, wenn auch stark volatil, abgebildet werden.

Autor: Alexander Putz

Quelle Grafiken: Politico; Eurostat

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.