Market Views, 30 Jun 2023

Die Versuchung der Märkte.

„FOMO“ heißt nicht „fucking outstanding market opportunities“ (frei übersetzt „saugeile Marktchancen“), sondern „fear of missing out“, also „Angst, etwas zu verpassen“ – nämlich Performance. Wenngleich diese Emotion genau so eine FOMO-Marktlage, also erwartete sensationelle Kurserfolge benötigt. Vor allem nach langen (Kurs-)Durststrecken werden Anleger zunehmend anfällig für dieses Kaufverhalten. Und bevor man dem Kribbeln im Finger über dem Kaufen-Button nachgibt, macht es sich oft bezahlt, erstmal zu prüfen, ob die Kursverläufe nachhaltig sind oder FOMO: „falsely optimistic market objectives“ („fälschlicherweise optimistische Markterwartung“).

Mit ebendieser Markteinschätzung tut man sich derzeit nicht ganz so leicht. Denn die Makrodaten zeigen die Abkühlung deutlich auf, gleichzeitig aber sind die Einkaufsmanager durchwegs positiv gestimmt. Und die jüngste Kursralley der „Magnificant 7“ (siehe auch die Market Views vom 17. Juni dieses Jahres) hat viele erneut in Richtung Tech-Werte blicken lassen. Ernüchterung kam rasch durch die Regulierungsbehörden, angefangen mit der europäischen Datenschutz-Behörde. Und auch sonst stellt man fest, dass KI zwar schon im Alltag angekommen ist (auch „Siri“ und „Alexa“ sind KIs), aber dass hier bis zur echten Breitenanwendung noch ein weiter Weg zu gehen ist.

Dennoch leitet der Ausblick auf die Halbjahreszahlen einen äußerst freundlichen Start in die Ferien ein. FOMO kann also auch das bedeuten: „Ferien ohne miese Omen“.

Asien

Japans Inflation fällt entgegen den Erwartungen leicht von 3,2% auf 3,1%. Im Gegenzug steigen die Einzelhandelsumsätze um +1,3% gegenüber dem Vormonat an. Dennoch bleibt das Verbrauchervertrauen mit 36,2 (Werte unter 50 sind als negativ zu betrachten) im skeptisch-pessimistischen Bereich. China konnte am Freitag mit weiterhin positiver Stimmung der Einkaufsmanager im Dienstleistungssektor punkten (53,2) – erwartet wurde ein Abfallen auf Neutralniveau.

Europa

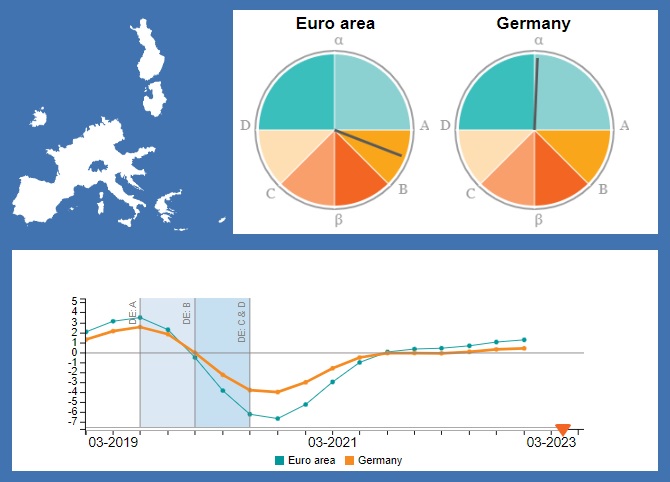

Die Konjunkturuhr bleibt auf stabilem Niveau, wenngleich die Detailbetrachtung die Abkühlung diverser Wirtschaftszweige auch in Europa aufzeigt. Seitens der EZB gibt es keine Neuerungen zur ohnehin schon bekannten (und eingepreisten) Zinspolitik. Europa verabschiedet sich mit deutlichem Plus ins Wochenende, nachdem die Kerninflation weniger angestiegen ist als erwartet (von 5,3% auf 5,4%). Deutschland konnte mit steigenden Einzelhandelsumsätzen punkten.

USA

Der US-Immobilienmarkt überraschte positiv. Zwar fällt der Case-Shiller Hauspreisindex erneut leicht ab, doch die Verkäufe neuer Häuser stiegen im Vergleich zum Vormonat um 12,5% an. Für viel Frust sorgte weiterhin Powell, der nun auch noch angekündigt hat, dass die Anleger das hohe Zinsniveau über Dezember hinaus erwarten sollten. Ein stärker als erwartetes BIP (2,0% statt der erwarteten 1,3%), ein langsamer Rückgang der Konsumdaten (korrekterweise ein weniger starker Anstieg) und ein weiterhin starkes Verbrauchervertrauen sorgen für grüne Kurskacheln. Die Einkaufsmanager bleiben jedoch vorsichtig.

Was die neue Woche bringt

Die Makrodaten für das erste und die darauf basierenden Prognosen für das zweite Halbjahr werden die Märkte beschäftigen. Wie gewohnt macht Europa den Anfang. Aus den USA wird es eine erste Einschätzung der Großwetterlage durch die Fed geben. Die Erwartung der Resilienz der Wirtschaft und des Konsums wird in den nächsten beiden Wochen durch Daten untermauert.

Die asiatischen Märkte starten mit Prognosedaten für die japanische Industrie (Anstieg der Geschäftsaktivitäten und der Produktionsentwicklung wird erwartet). Aus China erwarten wir die PMI-Daten mit deutlichem Plus, vor allem im Dienstleistungssektor (Mittwoch)

Deutschlands Handelsbilanz wird die leicht zurückgegangenen Exporte spüren – diesen stehen zudem gestiegene Importe gegenüber. Am Mittwoch folgen der PMI und der wichtige Erzeugerpreisindex (sinkt gegenüber dem Vormonat um -3,9%) für die EU. Dieser Index gilt als Vorläuferindikator für die Entwicklung des Verbraucherpreisindex. Gegen Wochenschluss werden die Einzelhandelsumsätze und die Industrieproduktion (beides gegenüber Mai leicht angestiegen) veröffentlicht.

Die Geschäftsbedingungen in den USA bessern sich langsam mit 47,2 in Richtung Neutralwert (50). Besonders wichtig wird am Mittwoch das FOMC-Protokoll (Fed Open Market Committee), das die Ausrichtung der Geldpolitik hinsichtlich der langfristigen Fed-Ziele (Preisstabilität und Wirtschaftswachstum) beschreibt. Überraschungen müssen wir nach der vergangenen Tagung der Notenbanker in Portugal wohl nicht erwarten. Dennoch: Das Geschäftsklima (Auftragslage, Arbeitsmarktdaten und Lohnentwicklung) wird am Freitag im Kontext zum FOMC-Protokoll besonders spannend.

Die Gefühle bleiben auch in der kommenden Woche gemischt. FOMO wird die Volatilität in den Märkten erhöht halten – denn die konjunkturellen Fundamentaldaten sind solide, aber die Markterwartungen sind mitunter zu hoch und werden korrigiert. Große Überraschungen sollten in der kommenden Woche aber ausbleiben.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quelle: Europäische Kommission, Wifo; weiterführend empfohlen: Wifo Konjunkturtest

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.